文 | 独角金融 李海霞

编辑 | 付影

成立四年的海保人寿保险股份有限公司(以下简称“海保人寿”),随着一则股东变更的公告发出,海保人寿三大股东并列的局面将被打破。

此次股权转让完成后,作为收购方,即海马投资集团有限公司(下称“海马集团”),成为单一第一大股东,这也意味着其在海保人寿的主导权进一步增强。

截至目前,海马集团已布局4家金融机构,包括银行、小贷、基金以及保险等。只不过,销售依赖代理渠道、合规性屡被质疑的海保人寿,又为何受海马集团青睐?而发力布局金融版图,对海马集团来说,又有着怎样的考量呢?

1、海马集团“上位”

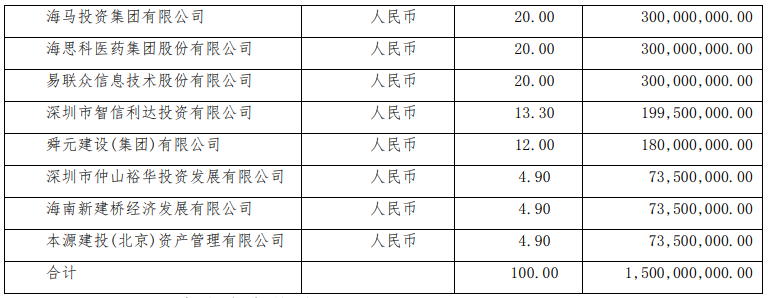

此次股权转让,系海保人寿成立以来首次发生股东变更。2017年,海保人寿由8家公司联合成立。其中,海马集团、海思科(002653.SZ)、易联众(300096.SZ)各占总股份的20%,并列为第一股东。而此次转让方舜元建设为第五大股东,占总股份的12%。

图源:海保人寿年报

早在今年3月24日,海保人寿就发出任命赵树华担任第二届董事会董事长公告,3月31日,海保人寿法定代表人变更为赵树华。这或许是此次股东变更的一个前兆。

赵树华曾任海马汽车(000572.SZ)财务总监、海马财务有限公司(以下简称“海马财务”)董事长、海马(深圳)金融控股有限公司董事长。从履历看是来自股东海马集团体系内。而在履职董事长之前,赵树华还担任海保人寿监事会主席一职。

赵树华的履行,以及此次股东变更,预示着海马集团将加强对海保人寿的控制。而舜元建设的退出,恰恰让此事变得顺理成章。

那么,舜元建设又何以转让股权呢?舜元建设主营建筑工程、房屋设计,主要为房地产开发企业服务。

据爱企查显示,2022年3、4月份,舜元建设有多次被执行记录,执行标的从几十万到几百万不等,并且,舜元建设多个股东股权被冻结。此前,舜元建设还曾将持有的海保人寿股份出质给北京诺力达健康科技有限公司,以获得借款融资。此次将股权转让给海马集团并不令人意外。

图源:爱企查

一位保险公司管理人士在接受“蓝鲸保险”采访时表示,从过往实践来看,寿险公司发展需要持续的资本金投入,且难以在短期内实现盈利,股东要有长期投入和长期经营的思维。尤其是受经济形势和疫情影响,可以预见寿险行业和寿险公司会面临短期困难,个人新单业务面临挑战,粗放式的产品销售难以为继,要挖掘客户更深层次的需求,为客户提供全方位的产品服务,更考验公司的经营能力。

2、保险业务收入下滑,销售依赖代理渠道

2018年5月,海保人寿获得中国银保监会开业批复。自成立以来,其业绩并不好看。仅在去年实现净利润914.51万元,2018年-2020年则表现欠佳,净亏损分别为5714.55万元、9709.94万元、1.18亿元。

从保险业务收入来看,海保人寿2021年实现8.92亿元,相比上年14.29亿元的收入也有一定程度缩减。

据中国保险行业协会披露显示,海保人寿2022年一季度末综合偿付能力充足率为163.65%,相比2021年四季度末的177.89%有一定下降。

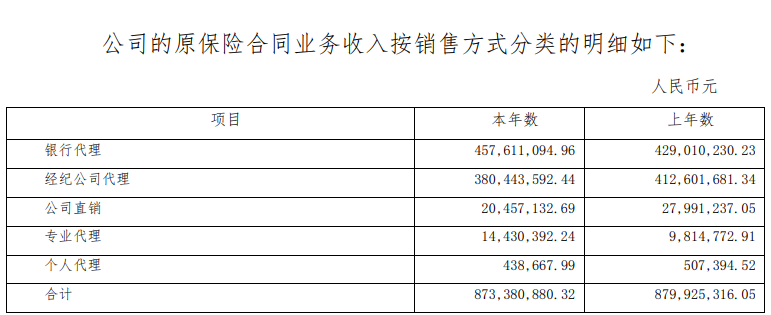

海保人寿保险业务销售过度依赖代理。从保险合同业务收入销售方式分类来看,银行代理收入4.58亿元、经纪公司代理收入3.8亿元,而公司直销收入只有2045.71万元,不及前两者的零头。

图源:海保人寿年报

一位保险业内人士分析指出,从经营发展来看,海保人寿还是一家比较年轻的企业,由于展业范围有限,加之互联网保险新规的限制,无法通过网销渠道将业务向全国辐射,保费快速上规模有相当难度,“根据监管要求,海保人寿开业两年内只能在海南省开展业务,现在已过两年期限,但海保人寿的分支机构仍在省内范围,可能是受管理水平、业务发展状况和人才储备影响,也可能是选择采取相对稳健保守的策略,先做好当地市场。”

此外,海保人寿产品合规性有待加强。2020年至今,海保人寿曾三次被银保监会“点名”,通报了以下问题:报送的寿险增额利率存在噱头营销风险、产品组合销售规则存在缺陷、健康保险产品条款约定症状无客观判定标准。

海保人寿收到的投诉案件也不少。年报显示,海保人寿过去一年共收到31件监管转办投诉案件,亿元保费投诉量2.5件/亿元,投诉业务类别均为保险合同纠纷,投诉事由主要为理赔类、保险合同变更类和销售类。

3、密集布局4家金融机构

面对各种问题,此次股权变更,会给海保人寿带来新的转机吗?

上述保险公司管理人士表示,股权变更还是险企对投资人进行再选择的机会,如果新股东与险企的主业契合度更高,或能形成产业链上的协同效应,那么对于险企来说,也是促进发展的好机会。

此次受让方海马集团旗下产业主要分为汽车、金融、房地产三大板块。其中,汽车是海马集团的重要一环。

“三分天下有海马”。作为一家老牌车企,海马汽车曾经一度风光,对海南经济总量贡献颇大。之后,创始人景柱退居学术界,专注研究。2017年、2018年,海马汽车净利润分别为-9.94亿元,-16.37亿元,连续两年亏损让海马汽车陷入困境。

2019年,景柱再度回归,坦言“面临的困难比前几次创业都要大”,大刀阔斧开始改革自救。后通过出售房产、转让股份等,解决流动性危机。只是短时间走出困境并非易事。经历2019年、2020年两年净利润亏损后,2021年,海马汽车方实现盈利,但盈利能力并不强,归属上市公司股东净利润为1.12亿。

汽车业务还未改善的同时,海马集团并未停止在金融领域的进军。近年来,海马集团通过创立子公司海马财务、海南海田小额贷款有限公司(简称“海田小贷”)、深圳海马第一基金管理有限公司(简称“海马第一基金”),不断完善自己的金融版图。

其中,海马财务主营个人汽车消费贷款,为购买海马汽车的车主发放购车贷款,以此赋能汽车销售。海田小贷专营小额贷款业务,为汽车供应链企业等提供金融服务支持。

海马第一基金专注产业链上产融投,主要聚焦自动驾驶、智能网联、新能源等创新技术方向。2017年,海马第一基金取得了中国证券投资基金业协会私募基金管理人备案登记,开始为海马集团汽车主业发展提供投资与信息支撑。

2015年,海马集团还拿下了海南银行股份有限公司(以下简称“海南银行”)12%的股份,成为海南银行第二大股东。

此次,海马集团将海保人寿纳入旗下,对现有金融板块业务会有什么影响?又会擦出怎样的火花呢?

此前,海马集团就与海保人寿有业务上的关联交易往来。据2021年报显示,过去一年海保人寿与海马集团旗下的海马汽车销售有限公司、海南海马汽车有限公司关联保费收入17.68万元。

IPG首席经济学家柏文喜称,一般而言,汽车用户是人寿保险的潜在客户和重要的市场拓展对象。海马集团将海保人寿纳入旗下之后,逻辑上可以在提升对客户增值服务的同时,也为海保人寿打开了共同的潜在客户基础,对于现有金融板块业务有一定的协同与提升作用。他还进一步表示,海保人寿可以和海马汽车形成联合营销和战略协同,在提升自身业务的同时也为海马集团的汽车销售助力。

你有买过海保人寿产品吗?他们家的服务如何?欢迎留言。

评论