智能大屏正在成为视频平台的另一增长场域。

疫情常态化的第三年,随着更多个体的活动空间转向家庭场景,视频平台在OTT端(互联网电视+盒子)的增长潜力的可见性再度提高:跨代际的《人世间》在每一个客厅大屏播放,“云影院”成为释放用户观影需求的主力,长视频平台展开剧集竞争,持续抢占用户注意力。

敏锐的视频平台早已注意到OTT端带来的增长空间。西瓜视频总裁任利锋表示,多屏时代将在智能电视等渠道上做更多尝试和投入,B站董事长陈睿则在去年三季度的财报电话会中特别提及大屏端用户增长的潜力,爱奇艺创始人兼CEO龚宇甚至称互联网电视将成为精品专业内容消费最重要、最终极、最大的终端。

与移动互联网流量见顶相反,OTT端仍然是一片流量洼地,用户仍在增长期,付费习惯仍有养成和提高空间,值得追寻新用户和商业变现的视频平台挖掘。

移动互联网流量饱和后,OTT带来用户新增量

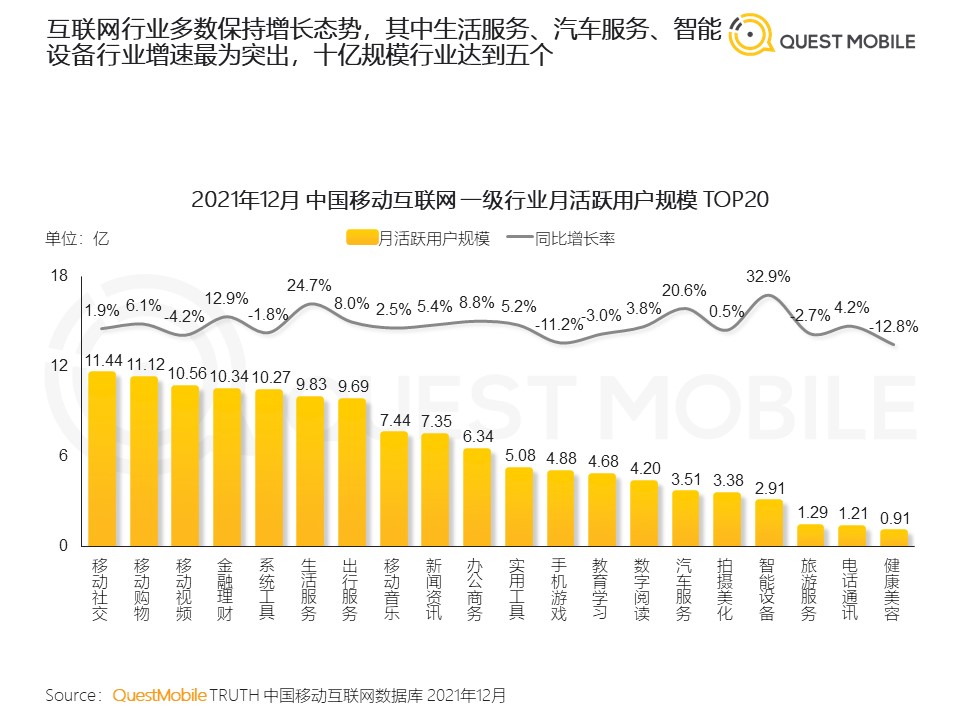

QuestMobile今年2月发布的《2021中国移动互联网年度大报告》显示,移动互联网覆盖整体趋于饱和,其中移动视频行业用户数量达到10.56亿,同比下滑4.2%。

就商业模式而言,to B的广告收入和to C的会员付费是长视频最主要的收入来源。以单独公开上市的爱奇艺为例,其2021年306亿元总收入近八成来自广告和会员,而这两项收入的多寡均与用户和会员的数量紧密相关。

用户增长乏力的窘境下,长视频平台以会员提价等方式尝试开源创收,也不得已尝试缩减影视项目节流,但成效仍难言乐观。目前,爱优腾三家平台均未实现盈利。

商业模式暂时难以突破性创新的情况下,居家场景下的智能大屏正成为视频平台用户增长的新终端。根据奥维互娱公布的数据显示,截止2021年底,中国OTT终端(智能电视+OTT盒子)激活总量达到3.38亿台,同比增长14.7%。

目前,爱优腾芒已推出银河奇异果、CIBN酷喵、云视听极光和芒果TV等大屏端应用,B站和西瓜视频则分别拥有云视听小电视和华数鲜时光。

据奥维互娱2021年12月大屏端整体数据显示,上述六平台的大屏端用户点播占据前六名。其中银河奇异果OTT端(智能电视+盒子)的日均活跃终端为3626万台,CIBN酷喵和云视听极光则分别为3394万和2362万台。可以看到视频平台进入大屏端后,用户占有率仍然排名靠前。

爱奇艺副总裁张航向界面文娱表示,长视频在智能大屏的观看时长逐步增长,是全世界长视频消费的共同趋势。他分析认为,一方面大屏的观看效果更加沉浸,本身契合长视频的消费体验。另一方面,我国人口结构性变化引发了内容消费场景转变。他指出,过去10年间中国大陆50岁以上网民翻了10倍,40至50岁网民翻了3倍,而中高龄网民在大屏的时间分配更高,这直接导致了智能大屏消费的占比提升。

B站则以优势自制内容扩充个性化内容池,吸引大屏用户。有接近B站的行业人士向界面文娱表示,目前B站OTT端各项数据均处于高速增长期,增速快于移动端,原因在于传统电视缺乏个性化的自制内容,而UP主自制内容释放了大屏用户的这方面需求。此外,沉浸式推荐流的产品体验,也让用户消费深度和时长高速增长。

易观分析营销渠道行业高级分析师马世聪向界面文娱表示,用户正在经历从传统电视到互联网电视的消费转变,而这将为视频平台带来较为可观的新用户增量,这也正是视频平台最为重视的大屏价值。

大屏观众也爱精品内容,但电影和垂直内容在崛起

从移动端到OTT端,优质内容吸引用户的逻辑并未改变。奥维互娱数据显示,今年一季度,大屏端点播率较高的剧集包括《雪中悍刀行》《流光之城》《人世间》和《余生,请多指教》等,更早之前大屏端热播的《觉醒年代》和《山海情》也与移动端和PC端几乎同频共振,呈现出精品内容多端通吃的特点。

马世聪向界面文娱表示,出于迎合政策环境和降本增效两层面的诉求,长视频平台开始从题材选择上把控成本和内容制作风险,《觉醒年代》《山海情》和《人世间》等剧集既契合政策又覆盖全年龄层用户,不依赖流量明星出演,而这类跨代际的精品剧集也吸引到了更多家庭场景内的大屏用户,一举多得。

张航认为“内容是长视频平台的第一性原理”,迁移到OTT端这一点仍然适用。“长视频在内容供给策略上经过多年积累形成了一套围绕用户兴趣圈层的内容供给、排播的科学的方法论和流程体系,《人世间》成为大屏爆款并不是偶然”,张航说。

此外,OTT端用户的内容选择集中在特定垂直领域。上述B站人士透露,B站大屏用户更偏好游戏、知识和健身类视频,亲子、合家欢的细分需求也较为突出,B站也为之制定了相应的增长计划。

中老年用户快速增长趋势下,长视频OTT端则覆盖了引发用户喜欢的戏曲、广场舞、健康等内容专区,产品设计上,银河奇异果、CIBN酷喵和云视听极光均设置了长辈使用友好的大字号清晰模式。

另一个更具前瞻意义的变化是PVOD(高端付费点播)在OTT端用户接受度的逐步提升。张航透露,目前,以PVOD模式上线爱奇艺云影院的电影内容在银河奇异果的消费占比非常高,而用户的付费习惯养成后还有较大增长空间。

自2020年初疫情爆发以来,影院票房和观影人次持续低迷,观影需求部分被承接至线上,部分催化了PVOD流行。过去三年疫情影响下,爱奇艺的《肥龙过江》和《征途》、以及多平台上映的两部《倚天屠龙记》电影均流露了视频平台对PVOD难掩的渴望。

居家常态化后,家庭注意力中心的客厅大屏演变为更适合多人沉浸观影的终端。张航认为,电影的发行窗口向线上迁移的趋势是一定的。“观众对内容的选择越来越分众,而线上影院对内容有着很高的分发效率,能够不受时间、空间的限制,对不同的受众进行精准的内容分发匹配,必然产生更高的变现效率。”张航说道。

挖掘广告创新,大屏展望云影院、云游戏

早在2020年的爱奇艺iJOY悦享会上,爱奇艺创始人、CEO龚宇表达了自己对大屏寄予的厚望。他认为,在5G、AI和相关配套技术的发展驱动下,科技创新也在深刻影响用户终端消费偏好、改变视频行业的商业模式。

基于用户在爱奇艺互联网电视上的消费时长已超越手机端,龚宇判断互联网电视将成为精品专业内容消费最重要、最终极、最大的终端,而爱奇艺对此已展开大屏内容、技术和营销布局。

据秒针系统去年11月发布的关于OTT营销价值的研究报告,2021年OTT端广告投放相较2018年增长了109%,数字广告流量格局中(PC、Mobile、OTT三端),OTT端广告流量份额从11%逐步提升至20%。

广告形式的革新是OTT端变现的重点。利用大屏优势呈现更具视觉冲击力的广告是视频平台的共同动作。比如酷喵的Umax广告和爱奇艺的聚光灯广告都可打造裸眼3D沉浸式大屏体验,刺激用户消费欲。张航表示,这些创新广告带动奇异果TV广告收入保持了较高增长。

侧重家庭消费的广告主也选择青睐OTT端。优酷曾表示,家电、教育、房产、母婴、教育、汽车、医疗、厨房用品等消费领域家庭型消费倾向明显。爱奇艺广告策略营销总经理王泉也曾提及,2020年疫情期间广告主整体投放趋缓时,在线教育则逆势加大对大屏端的广告投入,乐园类、奶粉类以亲子或者家庭为目标受众的品牌,也在积极加大对大屏营销的投入。

侧重家庭消费的广告主也选择青睐OTT端。优酷曾表示,家电、教育、房产、母婴、教育、汽车、医疗、厨房用品等消费领域家庭型消费倾向明显。爱奇艺广告策略营销总经理王泉也曾提及,2020年疫情期间广告主整体投放趋缓时,在线教育则逆势加大对大屏端的广告投入,乐园类、奶粉类以亲子或者家庭为目标受众的品牌,也在积极加大对大屏营销的投入。

此外,相较传统电视,智能大屏的广告转化效率更高。马世聪认为,智能大屏的账号体系更便于平台积累用户数据、建立用户画像,精准触达消费者,广告转化效率更高。此外,大小屏的联动可以实现双屏曝光吸引注意力,小屏便捷下单,有效缩短转化链路。

但与此同时,大屏广告变现还面临操作便捷性、交互性差,广告价值评估仍参考小屏标准等问题。张航称,爱奇艺正积极跟第三方监测机构等行业相关方沟通,推进升级现有广告价值评估体系,构建更符合大屏品牌广告价值的评估体系,能将家庭场景下一台智能设备对应多人观影行为更加客观有效地体现出来。

除广告外,围绕客厅大屏的新业务带来了更多想象。马世聪认为,大屏作为未来智能家庭的核心,还将迎来云游戏、在线教育等方面的内容补充。智能大屏向传统电视打开切口的同时,也打开了智能家庭的入口,云游戏、AI互联、在线教育等新业务将革新智能大屏的体验感,为用户带来新鲜感。

过去两年间,随着5G技术的落地,智能电视厂商和游戏开发商均瞄准了游戏的增长潜力,腾讯START云游戏、网易云游戏均已上线TV版,海信、TCL、长虹等电视厂商均打出了“电视+云游戏”的宣传语。

在OTT端,极光TV、云视听小电视和鲜时光TV等背后腾讯、B站和字节跳动均有游戏生态可借力,爱奇艺也已布局游戏业务多年,不至于错失市场,但这也提出了更多关于云游戏服务成本、网络延迟、手柄适配的长期潜在问题。

就目前来看,OTT暂时难给视频平台带来商业模式的突破,但经过内容和新用户的填充,视频平台会员和广告的边界在拓展。更值得期待的是,智能电视未来或将成为线上发行渠道、甚至成为云游戏和智能家庭的入口,阻碍虽然不少,但这也为当下困顿的视频平台带来了新的想象空间。

评论