文|债市观察 苏影

前后不到两个月时间,三盛控股先是年报两度延期、核数师辞任,紧接着又被评级机构下调评级。在三盛控股宣称不再盲目追求规模后,依然风波不断,这是“千亿”目标留下的后遗症吗?

“沪漂”三年,三盛控股(2183.HK)最近遇到了新的麻烦。

5月18日,国际评级机构穆迪宣布将三盛控股企业家族评级由“B2”下调至“B3”,评级展望维持“负面”。

事实上,自今年3月以来,三盛控股一直风波不断。年报刊发两度延期、股票停牌、核数师辞任,此外,公司还被实控人兄长林荣东告上法庭。

昔日提出“双千亿”目标的三盛控股如今已经调转方向,宣称不再盲目追求规模。而面对接踵而至的眼前危机,三盛控股接下来又将如何解困?

01 16亿元债券1年内到期

三盛控股评级被下调与公司近期更换核数师有关。

5月16日,三盛控股公告,公司股票将于当日上午在港交所暂停买卖。此外公司核数师毕马威会计师事务所(下简称“毕马威”)已提交辞任函,永拓富信会计师事务所有限公司将接棒担任新的核数师。

诸葛找房数据研究中心分析师关荣雪表示,公司更换核数师一般情况下属于正常现象,但临近年报发布节点更换审计就比较容易引起外界猜疑,企业信誉方面或有所受损,同时对企业后续合作、产品营销等方面造成一定的负面影响,也或会导致股价下跌。

而在核数师辞任之前,三盛控股的经审核年度业绩已经两度延期。

来源:三盛控股公告

穆迪指出,评级下调反映了穆迪对三盛控股公司治理薄弱以及该公司近期更换核数师后,是否有能力按照港交所上市规则要求在规定时间内发布经审计年报的能力担忧。负面展望反映出三盛控股的再融资风险增加和流动性恶化,因为其销售额下降和融资渠道可能受损。

Wind数据显示,今年三盛控股有2只美元票据即将到期。其中较早的一笔发行于2021年7月,当前余额1亿美元(约6.73亿元),利率13%,将于2022年7月5日到期。另外一笔发行于2021年11月,当前余额0.7亿美元(约4.7亿元),票面利率12.5%,并将于2022年11月10日到期。

来源:Wind数据

除了两只美元债券外,三盛控股还有一只余额为4.6亿元的点心债券,将于2023年1月到期。

从债务层面来看,截至2021年12月31日,三盛控股的银行贷款及其他借款合共约133.33亿元,同比下降19.36%。其中,一年内到期的借款约47.1亿元,一年后到期的借款约101.54亿元。同期,其现金及现金等价物仅为42.52亿元,不足以覆盖短期债务。

对此,三盛控股表示,截至去年年底,公司还有未使用授信额度为76.52亿元,包括32.89亿元的银行及金融机构授信额度和43.64亿元的由福州三盛授出的未提取循环融资。因此公司有充足的财务资源,并实施弹性财务管理政策,以应付未来年度的业务发展所需。

02创始人兄弟对簿公堂?

三盛集团在做地产之前,以实业起家,由林荣东和林荣滨两兄弟共同创立。目前,在三盛集团的官网上,弟弟林荣滨为三盛集团董事长及三盛控股董事局主席。

而此次核数师毕马威的辞任,则将林氏两兄弟之间的一桩诉讼再次摆上台面。

毕马威在辞任函中披露,今年2月,其曾被告知上市公司及附属公司与林荣东的诉讼一事。3月,管理层进一步通知,林荣东及林荣滨于2010年曾签署一份备忘录,当中阐明林荣东拥有三盛集团(指三盛控股及附属公司统称)50%权益。

截至目前,就公司与林荣东之间的诉讼,以及若干附属公司股权因林荣东申请而被青岛法院冻结等事件,三盛控股管理层尚未就有关诉讼的影响提供法律分析或支持文件,毕马威已经建议上市公司适时采取行动进行独立调查。

而关于这起诉讼的首次披露,还要追溯到两个月前。

3月4日,三盛控股曾公告,因股权转让纠纷,林荣东已经将三盛控股、林荣滨及相关方告上法庭。在起诉材料中,林荣东表示,三盛控股、林荣滨、福州三盛、福州伯盛擅自转让其拥有的青岛三盛25.5%股权、成都吉盛40%股权及成都三盛50%股权。

来源:三盛控股公告

其中,青岛三盛股权转让事件,林荣东要求被告赔偿经济损失7.67亿元;成都三盛及成都吉盛股权事件,林荣东首先要求确认上述股权转让行为无效、确认原告享有上述股权并变更股权登记等,若以上行为无法得到支持,则要求被告赔偿经济损失6.39亿元。

当时,三盛控股表示,在现有证据材料下,原告诉求存在依据不足和诉讼金额虚高的问题。公司将积极进行抗辩,维护合法权利,并考虑向恶意兴讼者追究责任。

对此,上海阳光卓众律师事务所律师梁寓禹分析,此次诉讼事件对上市公司影响较小。首先,无论诉讼如何,并不直接影响上市公司股权的变动,两起案件的直接影响是赔偿经济损失或者恢复林荣东在成都吉盛和成都三盛的原股东地位,和三盛控股并无直接关联。

值得注意的是,2020年11月,林荣滨在上述股权转让时曾签订补偿协议,表示因卖方、目标集团及收购目标物业的拥有权,而产生或可能招致的所有亏损及责任,林荣滨同意向三盛控股、买方及目标集团的任何成员公司补偿。

梁寓禹进一步补充,这样的补偿条款应当可以被认定为林荣滨作出的个人保证。不过,林荣滨如果被判决承担责任的话,对于上市公司的股权可能有间接影响。因为如果林荣滨的财产不足以清偿全部债务的,其持有的上市公司股权可能会被采取强制执行措施。

事实上,此次诉讼并不是林荣东和林荣滨之间首次出现分歧。裁判文书网显示,此前林氏兄弟的旗下公司之间也曾打过官司。

2015年4月,因对股东会表决议案行为是否有效存在分歧,林荣东实控的南安辉侨温泉花园发展有限公司曾与林荣滨实控的福建三盛房地产开发有限公司(简称:三盛公司)对簿公堂。

2016年11月,关于此前关联公司股权转让过程中违约金赔偿一事,林荣东本人也与三盛公司发生过纠纷。目前以上两宗案件法院均已完成判决。

03“沪漂”三年业绩几何?

在以上事件发生期间,三盛集团也完成了新总部的设立。事实上,在一众选择迁都上海的闽系房企中,三盛控股可以算是“沪漂”新人。

2018年年底,三盛控股提出了三年实现销售千亿、资产千亿“双千亿”目标。次年9月16日,三盛集团正式成立上海总部,启动上海、福州双总部模式。

与此前迁都的闽系房企一样,三盛集团此举也是为了寻求规模的增长,实现由区域性代表房企向全国性房企的进一步跨越。

财报显示,在2019年时,三盛控股共新增8幅土地,总规划建筑面积193.93万平方米,权益代价为46.6亿元。

2020年,三盛控股的拿地步伐大幅提升。截至2020年年底,三盛控股在收购项目中投入的总代价为114.25亿元,新增30个物业项目及土地权益,总建筑面积525.87万平方米,覆盖范围包括杭州、苏州、成都、汕头、青岛、福州等多个国内城市。

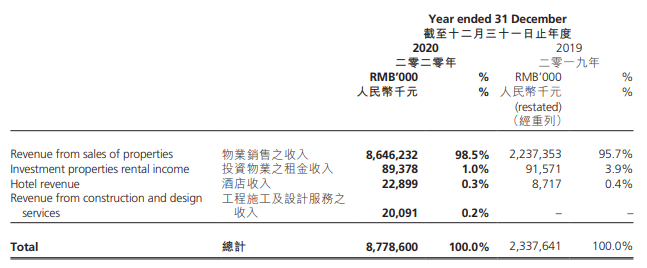

当年,三盛控股的业绩也实现了大幅增长,总营业收入为87.79亿元,同比上涨275.49%;实现利润8.51亿元,而2019年的同期为亏损296万元。

来源:三盛控股2020年年报

不过,进入2021年,受到政策调控和市场环境变化影响,三盛控股对“双千亿”目标提出了新的观点。在2021年中期业绩会上,林荣滨表示,在新市场的环境下,公司对双千亿目标进行了适当调整,规模不再是三盛控股的首要目标,公司不会盲目追求规模。

与此同时,三盛控股也放缓了拿地速度,2021年,三盛控股仅收购或锁定收购了4幅土地权益,总建筑面积85.1万平方米,权益代价19.86亿元。

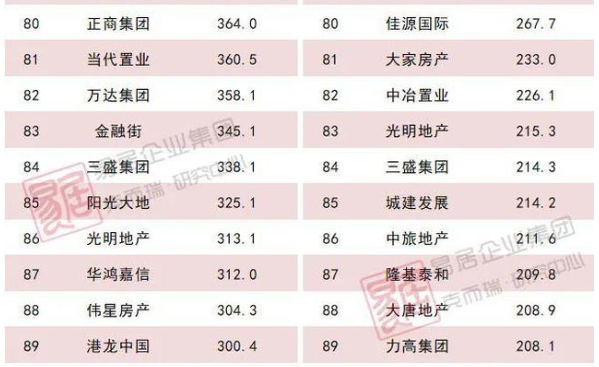

回望这三年的销售规模,据克而瑞数据显示,2019年-2021年,三盛控股的全口径销售金额分别为403亿元、439.5亿元、338.1亿元,与千亿销售额还有较为明显的差距。

来源:克而瑞2021年房企销售数据

事实上,近几年,闽系房企“沪漂”似乎正成为一种“潮流”。仅2016、2017两年,就有融信中国(3301.HK)、正荣地产(6158.HK)、禹洲集团(1628.HK)、中骏集团(1966.HK)四家房企将总部设于上海。而截至2020年年底,这四家房企接连实现了千亿的销售规模。

不过,近一年来,千亿房企的业绩增长也不顺利。最新年报显示,2021年,融信中国、正荣地产、中骏集团的净利润均在下滑。此外,禹洲集团和正荣地产在今年还先后宣布债务违约。

而随着2022年全国多城陆续适度放松楼市政策,房企借势发力,维持现金流稳定才是当前首要举措。

关荣雪表示,三盛控股可结合自身项目布局城市的政策走向,借政策适度放松之势,积极拓展营销渠道,提升产品力,以增强自身回款能力。同时,在全面理清自身资产与负债情况的前提下,不乏将优质项目着重推出,保障营收主线的高效;并将投入成本较高、回报周期较长的项目适当出售,以补充自身现金流,缓解流动性压力。

您觉得评级遭下调、更换核数师的三盛控股这次能按时交上成绩单吗?欢迎评论区留言讨论。

评论