文|酒管财经

编辑|阿鳅

国内酒店集团“三叉戟”的竞争格局,正在逐渐向两强争霸上偏移。遗憾的是,首旅酒店在这场拉锯战中略显疲态。

在国内酒店业转型升级的浪潮中,相比较锦江与华住的表现,首旅如家的脚步显然慢了一些。不管是门店整体数量、中高端布局,抑或是营收、市值等数据,首旅酒店均较上述两家竞品有一定差距。

不仅如此,在五一期间,首旅酒店部分门店被当成了“软柿子”,在OTA平台被关进“小黑屋”。一方面让人对酒店行业受到OTA搅局不甚唏嘘,但另一方面也暴露出首旅客源单一的情况。

如此看来,经济型酒店高度依赖OTA平台,已然给首旅如家带来了困扰。同时,如何在这场中高端浪潮当中保持住行业前三的位置,对首旅如家来说显得至关重要。

数据拆分差距

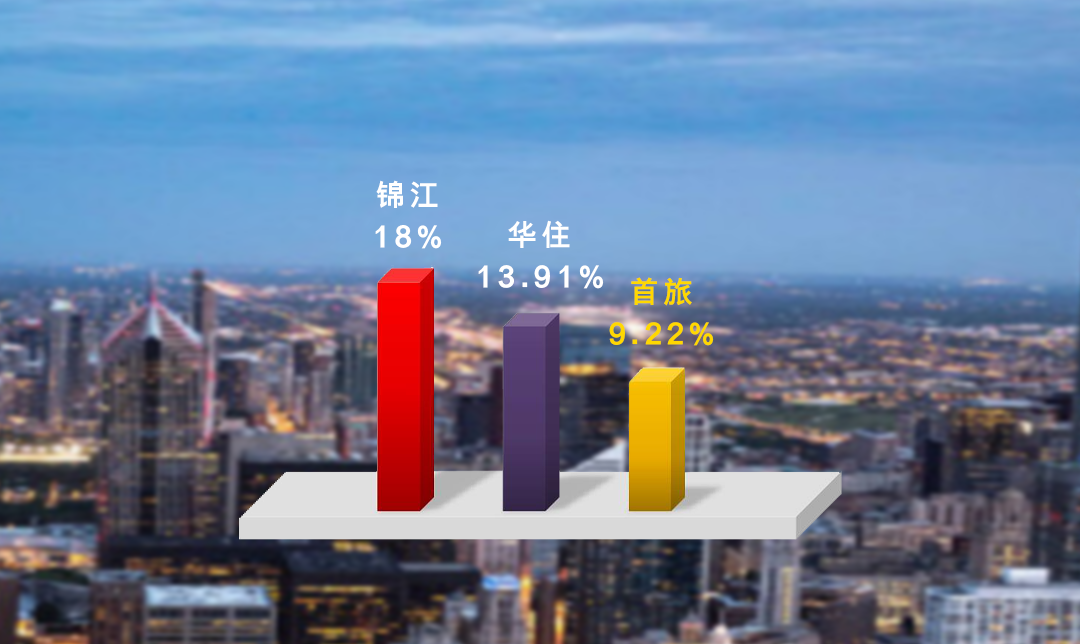

锦江、华住和首旅,依靠占据国内酒店市场接近半壁江山的规模,被称为酒店行业“三巨头”。

根据中国饭店协会的数据,2020年锦江、华住和首旅的市场占有率分别为18%、13.91%、9.22%。“三巨头”合计占比为43.31%。

不过,从三者最新的财报数据来看,首旅的发展脚步显然是慢了一些。

从营收规模来看,2021年,首旅实现营收61.53亿元,同比增长16.49%。而锦江酒店与华住的同期营收分别为113.39亿元和128亿元。

首旅的盈利能力显然也不及锦江和华住。

2021年,首旅归属上市股东净利润为5567.69万元,锦江酒店净利润为1亿元,华住该项数据为-4.65亿元。但值得注意的是,如果不计入收购德意志酒店集团的业绩,华住中国的净利润已经达到了1.53亿元。

在过去的2021年,扩张仍然是酒店行业的主旋律。规模越大,酒店级别越高,收入越高,这是酒店行业亘古不变规律。首旅也是一样,在过去的一段时间举起了拓店和向上升级的大旗。但相较于另外两位巨头,仍有差距。

截至2022年3月31日,锦江酒店的开业门店数量突破了万家,达到了10757家,总量为15627家;华住开业门店+签约门店的总数量也达到了10094家;而首旅门店总数则有一定差距,为7933家。

值得注意的是,在转型中高端成为行业趋势的同时,首旅的中高档酒店布局在三大巨头当中却较为落后。截至2022年3月31日,中高档酒店数量为1426家,而锦江酒店和华住的该项数据为5659家和3058家。

不过,在2021年新开店这一项数据上,首旅要领跑于锦江酒店和华住集团。

2021年,首旅新开店1417家,高于锦江的1207家和华住的1041家。这1417家当中,轻管理模式门店954家,占比67.3%。

财报中指出,轻管理模式“投资小、高赋能”,凭借规模优势、品牌优势、运营优势赋能中小单体酒店,深度布局广阔的下沉市场,实现公司与中小单体酒店的双赢。也就是说,尽管首旅新开店众多,但大多数仍是困于低端市场的布局。

卡位中高端

实际上,酒店行业巨头之间的上一轮竞夺,大多数通过收购来实现的。锦江酒店通过收购卢浮集团、铂涛集团、维也纳集团成功成为国内酒店行业龙头。

华住酒店斥资36.5亿元将桔子水晶酒店收入囊中,斥资4.63亿收购花间堂。而在此之前成功接管雅高酒店集团旗下5个品牌:美爵、诺富特、美居、宜必思尚品和宜必思的在华经营权。

2015年底,首旅以110亿元大手笔将如家纳入麾下,极大丰富了首旅酒店的品牌体系,覆盖了豪华、高档、中档、经济型全系列酒店类型。

不少人都在畅想着国际性酒店集团的诞生。从数据上看,经历了几年的发展之后,在中高端争夺战当中,首旅如家却稍显滞后。

2017~2021年,首旅如家的中高档酒店数量分别为503家、720家、945家、1165家和1384家。而锦江酒店在2017年就实现了1664家的中高档布局,华住的中高档酒店也于2018年就突破了千家。

与此同时,其他酒店品牌正在伺机而动,首旅酒店在中高档酒店市场面临着更多的竞争对手。

2019年,主营中高档酒店的君亭酒店成功登陆资本市场,并一时成为“妖股”,并在2022年初收购“君澜”和“景澜”,如今门店规模已经超过300家,成功跻身全国酒店集团前10位。

汉庭酒店创始人之一王海军,在2012年离开汉庭后创立了亚朵酒店,已经开出了600余家中高档酒店,如今也正在冲击IPO。

另外还有“小镇之王”尚美生活也打响了品牌升级的号角;格林酒店也在朝着中高档酒店快马加鞭。

在三巨头之中逐步掉队,而后有其他第二梯队酒店集团追赶,首旅的压力不小。

从另一角度看,首旅近两年的动作也不少,包括推出璞隐等品牌;募资30亿元,其中24.66亿元进行酒店扩张及装修升级项目;推进品牌年轻化、时尚化,将现有产品升级为如家酒店neo等。

但相较于其他巨头和品牌来说,首旅如家似乎丢掉了刚刚合并的那两年,错过了最好的发展时期。

据相关媒体报道,彼时首旅与如家刚刚合并,当年如家酒店的体量根据当时收购时的财报显示为2922家开业酒店,还有三百多家筹建中。但是到目前,并购重组六年后,门店也就翻了一倍,而锦江依靠并购门店已经翻了近十倍,华住门店也增长数倍。

时间到了2019年,刚刚开始发力中高档酒店的首旅,就碰到了疫情黑天鹅,使得开发难度进一步加大。

另一方面,或许对于首旅酒店来说,经济型酒店基础越重,发力中高档越有难度。因为二者客群仍有一定差异,同时经济型酒店与中高档酒店本就有不同的运营逻辑,这给首旅酒店的升级之路带来了一定的难题。

值得注意的是,疫情防控常态化带来的行业黑天鹅,使得不少单体酒店生存环境愈发艰难,对于首旅酒店这样有国资背景的巨头来说,此时出手整合的机遇,或许能够有效提升中高档门店规模,稳定自己在第一梯队的影响力,追回丢失的时光和机遇。

评论