文|动脉网

近两年,血管介入手术机器人可谓站上了风口。于资本寒冬,逆势而上,持续揽金。从2021年至今,该赛道已发生14起融资事件,累计融资金额约15亿元人民币。从融资情况来看,资本展现出了对于血管介入手术机器人的足够信心。

2021年至今该赛道融资事件

但谈到手术机器人赛道投资情绪高涨的现象,部分投资人却认为这只是表象,整体的市场环境并不乐观。因为手术机器人的发展除与技术本身相关外,还受政策、适应术式,以及收费模式等影响。

部分媒体、投资人与科技从业者甚至开始思考,血管介入手术机器人是否仅是一个正在酝酿中的“泡沫”?

事实是否确实如此?动脉网将结合多方访谈,通过此文探索并回答:

1、血管介入手术机器人价值是否真实存在?

2、现阶段血管介入机器人发展为何尚处早期?

3、是否存在新技术替代血管介入手术机器人的出现?

4、血管介入手术机器人未来是否可能实现大规模商业化?

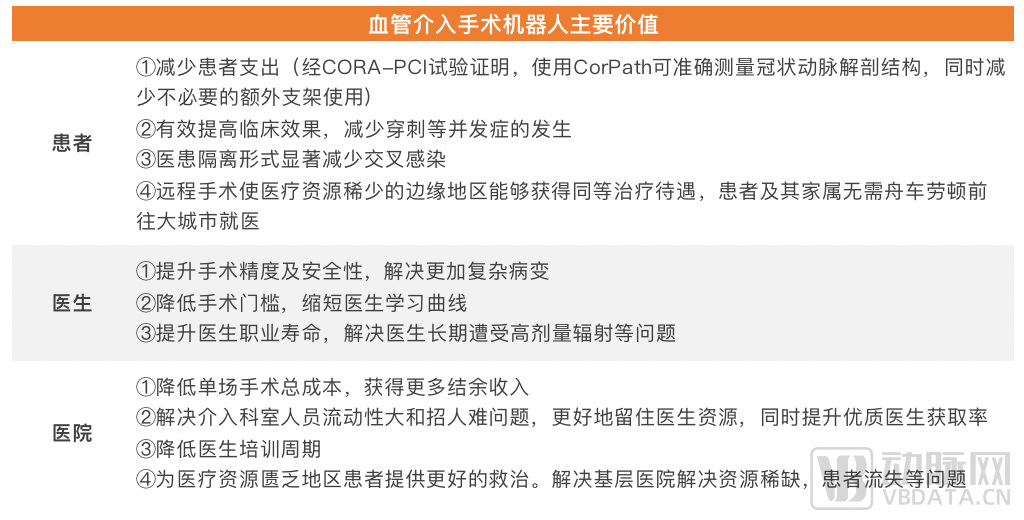

价值几何?

在判定血管介入手术机器人究竟是"泡沫",还是真实需求前需要回答三个问题:

其一,市场是否有需求?

其二,医院管理者是否有动力去满足资源缺失的需求,即新技术能否带来新的收益?

其三,同非机器人术式相比,血管介入机器人的出现是否会带来该术式颠覆式变化?

血管介入手术机器人价值判定总结

从术式本身来看,血管介入手术是一项对精准度要求很高,且非常依赖医生操作技巧的术式,存在较高门槛,要掌握这一术式医务人员则必须为之投入大量学习时间和精力。

一次血管介入手术,不仅需要医生在术前明确介入血管的入路、完成相应血管造影,确认病变部位、性质以及病变程度。还需要其结合血管二维图像,以及自身解剖学知识,构筑出血管的三维模型,才能最终依据手感和经验,用导管导丝进行手术操作,穿过患者体内狭窄迂曲的神经与血管壁极薄的血管,到达病灶处。

无论对于大三甲医院,还是医疗资源相对匮乏的基层而言,都是挑战。在基层,患者举家到北上广做手术,或是医生飞往各地进行手术操作的医疗现象不在少数。但心脑血管患者众多,且往往发病急,大城市三甲医院无法满足如此庞大且仍在快速增长的介入治疗需求。在三甲医院,培养一名介入医生,时间成本极高,通常是师傅带徒弟的模式,老医生难以将术式统一且量化地传授给年轻医师则是常态。

除此之外,血管介入手术还是一项需要医生及床旁介入手术操作相关人员处于接近X射线球管的位置近距离进行的术式。由于医生长期遭受高剂量辐射,其职业寿命不断降低。在一项美国心血管造影和介入学会(SCAI)的调查报告中,半数医生有骨科相关职业病,其中腰椎受损最为多见约占34.4%,颈椎相关疾病则占24.7%,其余骨关节疾病占19.6%。

相关介入科室长期存在着人员流动性大和招人难的问题,辐射恐惧也影响了医学院学生的职业选择。随着老龄化的到来,持续缩小的医生资源,与日递增的患者人数或将最终导致心脑血管疾病治疗需求难以被满足。

华中科技大学协和深圳医院神经内科副主任医师郭飞就曾告诉动脉网:“对于一家医院来说,最宝贵的就是医生资源,但技术的发展,并未改变医生的工作环境。我们仍穿着20-30多斤的铅衣,抵抗介入手术产生的辐射,处在最简单、原始的状态下工作,这非常影响介入医生的职业寿命。一方面心脑血管手术需求大,另一方面心脑血管介入相关从业人员却不易培养,这是一个非常严重的问题。作为医务工作者,我们非常希望可以通过手术机器人等相关技术手段去解决这一系列问题。”

血管介入手术机器人的出现就是为解决以上痛点而诞生。

通过机器人和智能化技术,不仅能够将医生经验及手术数据量化、精准化,低医生手术差异。同时还能够缩短介入医生学习曲线,使之快速成长。进一步推动介入手术普及到各级医院,降低社会医疗成本。借助5G技术,医生则能远程完成手术治疗,让不同地域的介入医生都能够开展高精准的介入手术。

而站在患者角度来看,这项技术有其价值。

Corindus的CorPath 200系列早在2012年前后就已经完成大规模临床试验,向FDA证实了安全性和有效性。

其一,医生的精准操作,将有效提高临床效果,减少穿孔或夹层等并发症的发生。对于患者而言,在图像导航和机械辅助操作下,病变处定位将更为精准,毫米级的操作则成为现实。随着器械输送的优化,支架释放位置、锚定等将更准确,导管导丝能够实现同步控制,手术精准度及器械到位时间将缩短。手术质量与安全性随之提升提高,手术并发症由此减少。

其二,患者疾病支出的降低。传统介入手术,如冠脉支架成形手术中,放支架不精准是个客观存在的临床痛点,由此导致的植入更多支架和因支架长度不合适导致的后遗症都会增加患者的治疗成本。经CORA-PCI试验证明复杂病例的临床成功率为99.1%,PCI的手术时间也相当;使用CorPath可准确测量冠状动脉解剖结构,同时减少(8.3%)不必要的额外支架使用。

其三,5G等技术的发展让远程手术及医患隔离成为现实。该技术不仅能够减少医患之间的接触,减少交叉感染,也使医疗资源缺少的边缘地区患者可以获得更好救治。

市场需求量亦在持续递增,弗若斯特沙利文数据显示,全球进行的泛血管手术数量已由2015年的11.3百万例,增加至2020年的14.3百万例,并预期以8.1%的复合年增长率进一步扩增。如此来看,血管介入手术过程中痛点真实存在,而需求亦在持续扩增。

需求存在,医院管理者是否有动力去满足资源缺失的需求?

综上来看。首先,安全性提高意味着并发症下降,进而有效控制了单场手术的总成本。在DRG支付制度下,医院管理者有意愿去选择更低成本、更高安全性的术式/医疗设备进行手术,以获得更多结余收入。

其次,在针对CorPath的PRECISE临床试验中,已经验证CorPath辅助下PCI可为第一术者降低95%以上辐射暴露医生作为医院最优质的资源,由于培养周期漫长、且长期遭受辐射和负重等健康威胁,专业的介入医生非常稀缺,相关介入科室长期存在着人员流动性大和招人难的问题,辐射恐惧也影响了医学院学生的职业选择。医院采购相关设备有利于保护医生,在医生面临能够更好地留住医生资源。

最后,对于偏远地区的患者而言,这项技术的出现使其不再需要前往大三甲就医,在当地便能解决疾病治疗难题,能够为医疗资源缺少的边缘地区患者提供更好的救治。基层医院便有动力选择该项术式,解决资源缺失,患者流失等问题。

当医生及患者皆有需求,且这项术式能够真实解决医患痛点问题,那么这项技术则有落地的可能。

血管介入手术机器人为何缺席?

不过在手术机器人发展火热的时代,机器人辅助泛血管手术相关技术应用似乎显得“落后”了很多。

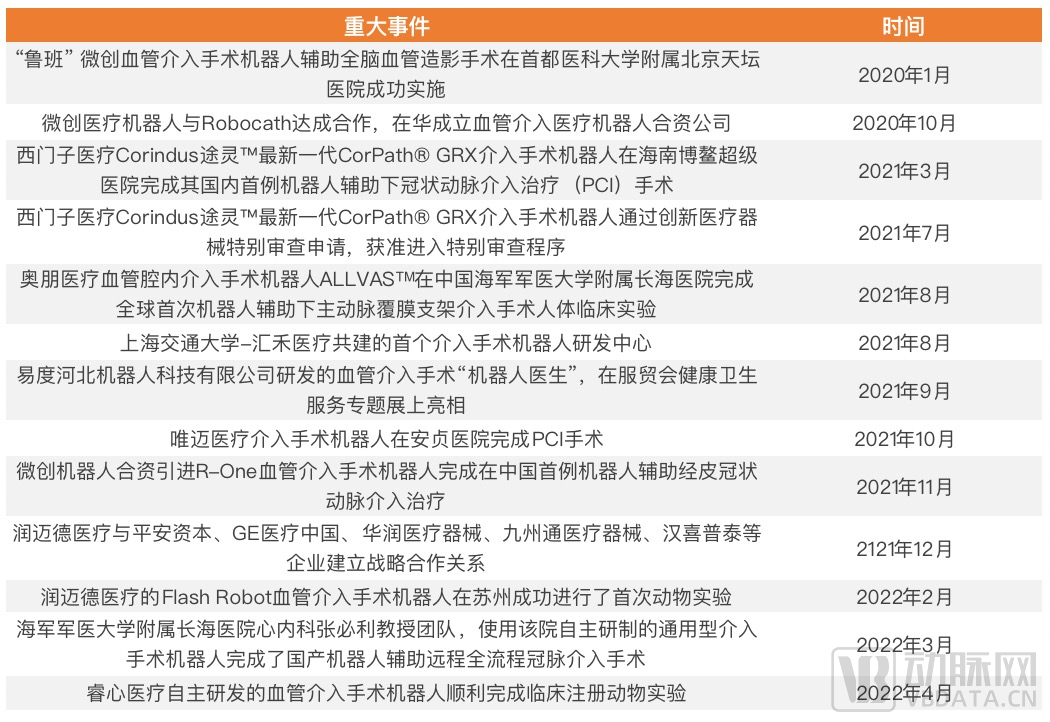

在手术机器人的三大细分赛道,骨科和腹腔镜涌现了史赛克(Stryker)、天智航、直觉外科(Intuitive Surgical)、微创医疗等巨头,唯独血管介入尚处相对早期发展阶段。国内目前尚未出现获国家药监局批准的血管介入手术机器人。

由奥朋、爱博医疗、润迈德、睿心、唯迈等企业研发的泛血管手术机器人处于开发阶段。全球范围内仅西门子研发的CorPath 200及CorPath GRX获得了FDA认证及CE认证;Robotcath开发的R-One(微创医疗机器人合作项目)获得CE认证;强生的Sensei X2、Stereotaxis的Genesis RMN取得FDA批准。这也让许多人对这项技术的前景产生质疑。

事实真是如此?

就如今医学影像产业与导管耗材材料等产业的发展情况来看,血管介入手术机器人的发展刚刚迎来新的临界点。

介入手术本身是一个新兴且快速崛起的手术类别。同时,血管介入手术机器人的发展需要影像学、材料学,以及机器人技术的共同推动。而医疗器械则属于受法规严格监管的硬科技创新,有严格的技术门槛和市场准入门槛,需要基于询证医学做大量的临床验证。因此,行业才会呈现处发展仍处早期的情况。

在经过与多方深度交流后,动脉网发现事实上大部分厂商及投资机构反而从尚处早期发展阶段的血管介入手术机器人中看到了机遇,并认为市场有需求且格局未定,才有可能跑出新巨头。部分国内厂商及投资机构谈及血管介入手术机器人都会说到的一句话就是“尽管血管介入手术机器人起步晚、渗透率低,但却是真正与全球站在同一起跑线,而不必再谈‘进口超越’和‘国产替代’的技术”。

浩悦资本认为:“骨科和腔镜两大手术机器人赛道都已经有相关产品获批,手术机器人这项技术本身的价值,已经在其应用过程中得到了体现。对于血管介入手术而言,这项术式不仅对于精准度要求高,同时存在医生长期‘吃’射线职业寿命短等痛点,在持续扩大的心血管患者基数面前,其市场需求必然存在。另外血管介入机器人,可用范围不仅是心血管,还有神经介入(脑血管)、外周血管等,因此也存在一定空间。”

新技术是否会替代血管介入手术机器人?

但在血管介入手术机器人出现前,还存在长期与血管介入手术相伴的数字减影血管造影机(Digital subtraction angiography,DSA)技术。介入手术通常需要在DSA的引导和监视下完成。医生在DSA的放射环境中进行手术操作,将承受铅衣重量与射线的双重伤害。

如果未来DSA在技术上实现革新,进而减少辐射剂量,相比于现有临床手段,血管介入手术机器人的价值空间是否会被削减?其背后是否真实存在应用空间?

西门子医疗途灵业务负责人鄂冬认为,未来DSA一定会不断出现相关技术创新,但并不是削减血管介入手术机器人价值的因素,因为减小辐射只是机器人技术为血管介入手术带来的优势之一。对于精准度、自动化、医生学习曲线加快等层面的提升,还是需要通过手术机器人的数字化手段实现。因此,除政策、市场等因素外,认知血管介入手术机器人的价值及未来应用空间,始终要围绕精准度、自动化、改善医生手术环境多方面理性分析,而非仅从单因素出发去看待一项新技术的价值。不同的产品形态所解决问题的角度和实现方式往往是不一样的。

爱博医疗总经理郭健则表示:“我们与很多顶级介入医生有过沟通,未来十年基于DSA的介入手术治疗模式很难出现颠覆性的改变。仅从影像产品上降低辐射剂量,无法从根本上解决医生在手术过程中经受辐射及铅衣负重的双重伤害问题。但如果在介入手术中结合手术机器人系统,则能够从根本上解决问题,同时优化医生与患者手术体验。带来提升手术质量、减少人员参与等优势。”

回到血管介入手术机器人本身,目前市场上多数血管介入手术机器人设备确实并非常复杂且庞大的设备,主要以放置于床旁的机械臂形式为主的形式。

正是由此这项技术也引起了部分群体质疑,并从器械注册角度简单地将其视为技术“有源+无源+软件”的集成,认为这项技术难以超越现有的制造和工艺体系,同时不具有技术价值及临床意义。

但仅对技术本身形成形式进行溯源,或许有失偏颇。因为血管介入手术机器人本身是一个综合解决方案,在其诞生前不仅需要有对手术的理解,还需要思考如何从医工结合的角度去解决临床的需求,通过什么样的解决方案去实现。是通过数字化手段,还是通过机械臂机械运动控制、精密运动控制以及综合应用等等。其次,其视觉系统、力反馈系统、影像清晰度、辐射剂量、系统鲁棒性等,都需要研发者进行深入探索研究,花精力死磕,才能保证临床手术安全性,提升手术精准度。

也正是这一技术构成,在某种程度上形成了对传统术式的革新,同时颠覆了医生以往做手术的形式。

如此来看,血管介入手术机器人确有其技术价值,且存在发展空间。若能能真正铺开,最终无论是在大三甲医院,还是医疗资源相对匮乏的基层,血管相关疾病能够得到治疗。而血管介入医生所面临的职业寿命、精准度难以保证、相关经验难以传承等问题,也将在一定程度上得到缓解。

大规模商业化是否可能实现?

透过近两年来血管介入手术机器人赛道相关动态,显而易见,血管介入手术机器人的发展已实现零到一的突破。部分企业研发的手术机器人已完成首例介入手术,赛道渐有起色。那么,这项技术未来是否存在商业化的可能性?

西门子医疗作为首个血管介入机器人通过创新医疗器械特别审查申请的企业,目前已通过建设“途灵创新中心”,并将启动学者计划、建立全球医生资源平台的形式,以专家资源为依托做专业教育和本土化两方面布局,推动血管介入手术机器人尽快投入临床应用。“作为首个面向市场的产品,我们在占据上市优势的同时,实际上也肩负着行业术式标准制定,收费准入铺开,以及医生患者教育等诸多重任。” 西门子医疗途灵业务负责人鄂冬坦言新产品同时面临的机遇与挑战。

对于未来血管介入手术机器人的商业化路径,唯迈医疗创始人杨贺认为:“合理定价很重要,介入机器人将会是介入治疗领域一个标准化生产力提升工具,如果早期对这项技术定价过高,那它肯定没法快速覆盖。因此在产品研发过程中,医院的投入、产出成本,甚至是科室的收益,都需要企业算好。这样一来这项技术的铺开则相对轻松。另外企业需注意避免同质化竞争,必须要拥有完全的自主知识产权,这样才能做到独特的竞争优势和可控的成本。”

爱博医疗总经理郭健认为:“血管介入手术机器人除了设备销售外,还可以通过无菌盒等耗材及相关软件和服务实现持续稳定的收入,属于典型的剃须刀+刀片模式。目前来看,设备、无菌盒及其附加功能都是可行的商业变现模式。”

奥朋医疗总经理刘奕琨认为:“血管介入手术机器人在手术过程中会间接接触人体血液,这部分所需要使用的一次性耗材,可能未来会为企业带来营收。另外,除市场教育及定价外,技术定位也是未来能否投入商业化应用。血管介入手术类型其实非常多。如果发现一个术式就开发一台机器,不仅医院成本高,而且导管室也没有空间放置。因此,我们认为未来产品设计的重点,就是手术机器人能进入更多手术流程,用同一台机器完成多种术式,甚至现在还没有出现的术式。”

《血管介入机器人辅助技术的研究进展》中则提到了血管内手术指导的另一个未来趋势,即将磁共振成像、OCT等腔内影像学技术用于介入治疗导管插入术。并认为不断发展和改进的MR成像和可视化软件,通过临床试验后将进一步验证了该技术相对于X射线的优势。届时,磁共振(Magnetic Resonance Imaging,MRI)、光学相干断层扫描(optical coherence tomography,OCT)、血管内超声显像(intravascular ultrasound imaging,IVUS)在血管内介入治疗中将得到更广泛的应用。

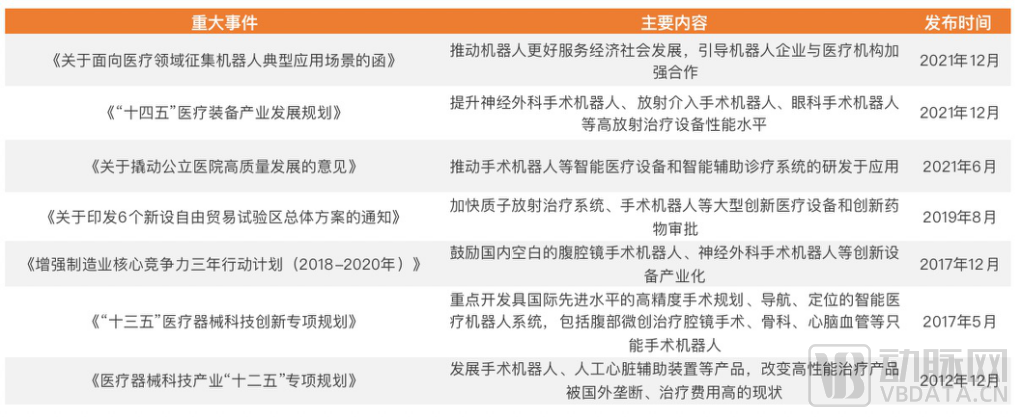

而对于血管介入手术机器人的发展,政策也在一定程度上起到了助推作用。

部分相关政策

可见血管介入手术机器人作为新术式,其发展需要在企业和临床专家长期的磨合中递进。通过一定时间的市场教育、专家手法磨合,以及规范化、标准化的建立,系统则会快速普及,而这也是正向的发展过程。目前市场上各家企业都围绕未来可能出现的问题,进行了相关布局。

写在最后

手术机器人的价值已在骨科和腹腔镜赛道得到验证,而血管内介入机器人手术系统定将凭借手术精准性提升、大幅减少医生辐射、缩短医生培训周期、减少患者支出、平均医疗资源等多重动力,“杀”出赛道,解决更加复杂的病变,颠覆血管介入手术模式,同时创造新的价值。

毕竟机器体系所完成的最有深远意义的征服,正在于通过机器体系所创造的全新方式。

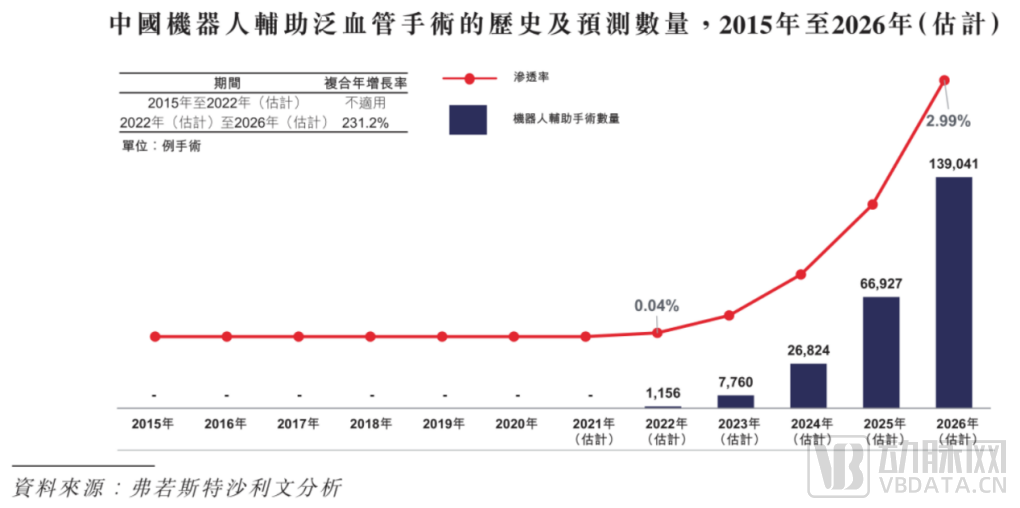

而弗若斯特沙利文也根据数据统计及市场趋势预测,勾勒出了中国机器人辅助泛血管手术技术未来发展的一条J型增长曲线。

中国机器人辅助泛血管手术的历史及预测数量

(中国每年进行的机器人辅助泛血管手术数量估计于2026年增加至139,41例,自2022年起的复合年增长率为231.2%,于2026年渗透率为3.0%。)

数据来源:微创医疗招股书

接下来,手术机器人是泡沫的论断或许仍将存在,但正是AI、手术机器人等形形色色的“泡沫”组成了如今的医疗行业,并驱动行业往创新腹地不断前进。

尽管现在血管介入手术机器人还处于早期市场推广阶段,甚至未来可能还有很长一段市场推广的道路要走。但我们仍可相信未来血管介入机器人领域定会诞生如达芬奇手术机器人、史赛克MAKO一样的巨头,而其价值也将由此获得验证。

参考资料:

《血管介入机器人辅助技术的研究进展》

评论