文|红餐网 何沛凌

大娘水饺又被卖了。

5月16日,格林酒店集团官网公开宣布,公司已达成最终协议,将从控股股东格林豪泰连锁酒店管理集团手中收购大娘水饺(所有股份)和鹿港小镇(83.9%股份),收购价约合人民币3.998亿元,收购动作预计在今年下半年完成。

消息一出,不免令闻者唏嘘。兜兜转转,大娘水饺已经被多次易手。

这个曾经年赚15亿、全国门店一度接近500家的连锁水饺品牌,遭遇反复“卖身”后,如今门店数仅剩巅峰时期的一半左右,在行业中的地位也大不如前。

有人说,大娘水饺是被资本“祸害”了;也有人说,它的衰落是创始人的“锅”。

创始人白手起家,靠卖水饺年营收达15亿

一切还要从江苏常州人吴国强的创业经历说起。

上个世纪80年代末至90年代初,17岁离家去青海插队,当过知青、做过记者的吴国强决定下海创业。他陆续开了几家餐馆,但基本都黄了。

1993年,最后一家餐馆倒闭,吴国强因此背上了50多万元的外债。但他并不甘心,决定破釜沉舟,再试最后一次。

1996年,吴国强借遍了亲朋好友的钱,在常州商厦拐角处开了家饺子馆,还特意请来一位退休的东北老大娘当厨师,由于顾客经常称呼店名为“大娘水饺”,吴国强把小店改名为“大娘水饺”。

然而好运并没有随之降临,当时大娘水饺开业后平均每个月亏损超过一万,把吴国强愁坏了。

他分析认为,生意差的原因是水饺的味道与口感还不够好,于是遍访名师,亲自学习各种馅料制作,经过几番尝试,形成了大娘水饺的馅料、面皮等的工艺规格,终于获得了消费者的认可。

饺子馆经过调整后,生意非常好。开业不到两年,吴国强不但还清了所有外债,还大赚了一笔。

与此同时,吴国强有了更大的野心,他要把大娘水饺做成全国性的水饺品牌!

2005年,大娘水饺年营收达到3.5亿元,纯利润达千万规模,成为了当地有名的餐饮品牌,并开始在全国各地开设分店。

到了2013年,大娘水饺在国内开出了超450家门店,年营收高达15亿元,员工总数超7000人,成了餐饮业中响当当的品牌。

这无疑是吴国强和大娘水饺的高光时刻。在这之后,戏剧化的情节开始发生。

引狼入室:创始人卖掉90%股权,大娘水饺从巅峰跌落

大娘水饺声名鹊起后,市面上涌现出层出不穷的山寨模仿者。

吴国强认识到,水饺店门槛低,口味创新难度大,想要形成品牌护城河,必须提升管理和服务水平。

认知是对的,但他做了一个让自己今后无比后悔的决定。

2013年,吴国强与欧洲CVC投资公司(后面也投资了俏江南)合作,将90%的大娘水饺90%的股权,转卖给了CVC。

尽管这笔交易之后,吴国强还会继续担任2年的董事长职务,然而仅剩10%股权的吴国强已经彻底失去了大娘水饺的控制权与话语权。

CVC的管理方式和理念与吴国强格格不入。其接手大娘水饺后,很快便进行了一系列改革,先是将饺子规格从每只20g改到17.5g,汤品主料减少10%,还改了定价,把饺子的价格越来越贵。大娘水饺一直标榜的纯手工制作卖点,也被冷冰冰的机器所取代。

消费者不是傻子,CVC一番改革后,大批消费者开始质疑、批评“大娘水饺变味了”。

市场数据更不会骗人,大娘水饺的经营业绩开始出现下滑,更糟糕的是,品牌积累多年的口碑逐渐崩坏。

2014年底开始,由于营收大幅下滑,大娘水饺接连关闭了多家门店,甚至传出拖欠安徽华夏商场有限公司借款1000万元的消息。负债率也随之上升,相关媒体报道显示,到2016年,大娘水饺负债率已达70%。

眼看着大娘水饺被CVC折腾成这样,吴国强再也坐不住了。

2016年1月15日,一份由吴国强亲笔撰写的“致全体大娘人的公开信”刷爆创投圈,洋洋洒洒千余言,对外公开了其和CVC之间的一系列恩怨,并暗示大娘水饺的衰落,不是他的错。

狗血的争斗对大娘水饺的现状于事无补。

眼见大娘水饺从“下金蛋的鸡”变成了“烫手山芋”,CVC开始萌生退意。

2017年,CVC将大娘水饺卖给格林豪泰全资子公司格美集团,成功套现离场。

2022年,终于,格林豪泰也养不起了,再度将大娘水饺转手给母公司格林酒店集团。

连锁水饺市场风云变幻,掉队的大娘水饺前途未卜

据瑞恩资本消息,截至 2021年12月31日,大娘水饺仅剩下297家门店,包括160家自营餐厅和137家加盟餐厅,相比2013年减少了153家门店。

瘦死的骆驼比马大,如今大娘水饺的门店数仍能挤进国内饺子品牌前十,但昔日的荣光已经全然不再。

这些年来,鲜饺市场风云变幻,新品牌、新模式快速兴起。控制权几经易手的大娘水饺即便仍有一定的“老本”,要翻身逆袭,恐怕并不容易。

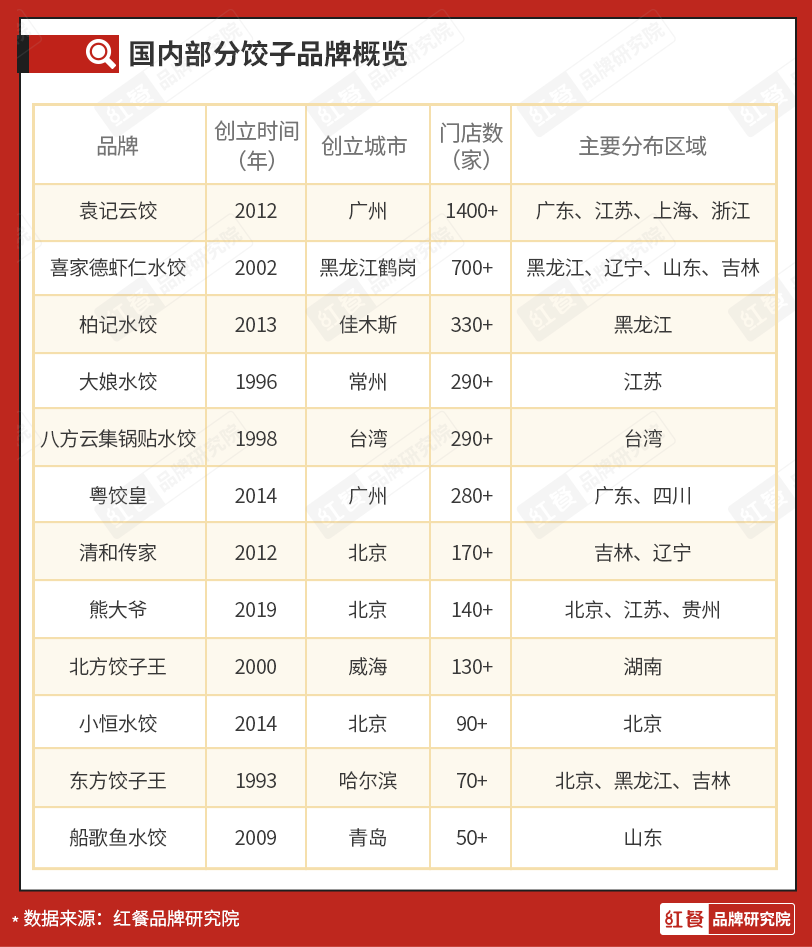

从市场规模看,国内饺子品类近几年飞速发展,已经出现千店规模的头部品牌。

根据红餐大数据,截至2022年1月,雄踞饺子品类规模榜第一名的袁记云饺,主打生鲜饺子云吞,门店数已超1400家;第二名喜家德,门店700多家,主要分布于北方市场;粤饺皇门店数也有数百家,牢牢占据着广东市场。

数据统计截止至2022年1月

从发展趋势上看,可外带、可堂食、可零售的现包鲜饺形成了新的商业模式,规模不断扩大,正抢占更多市场。

2021年,袁记云饺新增近千家店;成立两年多的熊大爷水饺获得了美团龙珠和番茄资本的A轮投资,去年一年新开了100多家门店,占整体门店数量的80%;喜家德也不甘落后,2021年推出了定位现包生鲜水饺零售的加盟品牌吉真,主打东北水饺、馄饨和面。

相比传统水饺店,现包生鲜水饺口感上更新鲜更好吃,品质上更营养健康,且档口式的门店模型灵活易复制。再加上近两年受疫情和经济大环境的影响,生鲜水饺社区生鲜外带的模式,相比堂食饺子更便宜、也更安全,迎合了当下的消费需求,有快速扩张的潜力。

如此一比,主打堂食的传统饺子店、快餐饺子店就更加式微。

在这样的背景下,大娘水饺到了新的金主手上能否重焕生机?可能又要打上个问号了。

结 语

大娘水饺的故事令人唏嘘。

资本总是趋利且希望能够快速实现收益的,而企业需要长远发展。引入外部资本能迅速发展壮大,一旦没用好,也可能会让品牌坠入深渊。

评论