文|日新网

昨天早上,金科服务突然发布公告,短暂停牌。

就挺突然的,市场上的讨论也很多。结合上周金科服务股价受挫,某些悲观情绪立刻开始蔓延。

大约也是因此,很快就有消息透露:

金科服务不是卖,而是要买。其与一个跟踪了大半年、在管面积数千万平方米的物业公司签署了框架协议,涉及内幕信息需要披露,公司在做相关公告准备。

几个小时后,金科服务正式发布了公告,“以待根据香港公司收购及合并守则刊发一份载有公司内幕消息的公告”,坐实了传闻。

至于交易的另一方,也很快浮出水面:佳源服务。

在上周三,佳源服务曾闪崩70%,一小时蒸发了19亿市值。当时行业内分析,这个闪崩与母公司财务危机直接相关,或者也可能是重演几年前的一起恶意做空。

但如今来看,大约是跟这起交易有些关联。

01 佳源服务:上市一年半,卖身13.3亿

佳源服务在2020年紧随物业上市潮流登岸上市,上市没破发,反而微涨1.55%,当时总市值23.52亿港元。

一年半以后,如果不算闪崩跌去的那部分,市值大约也在23亿左右。

如果要卖身,能换取多少银子呢?

据透露,对价为大约13.3亿元。

我们来算一下这笔收购,到底是贵了,还是贱卖。

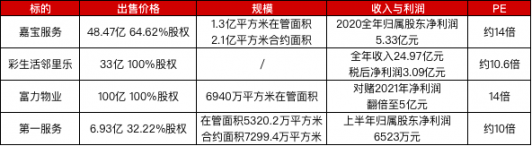

从全年净利润来计算,佳源服务全年净利润1.042亿元,大约相当于17倍PE的价格。对比去年几家物业出售时的PE,大约都在10~14倍之间,佳源服务的17倍确实算是贵的。

日新网根据公开信息整理

上市时,佳源服务是个名副其实的蚊型企业,其招股书上合约总建筑面积约为4030万平方米,在管总建筑面积约2760万平方米。

而据2021年财报,合约建筑面积增长为约6270万平方米,在管建筑面积约为4190万平方米。

体量来看,不怎么显眼。

一年半增长51.8%,增速也不算很快。

以现在港交所对物业的评价更加多维度来说,佳源服务从体量上来说勉强能实现规模性营收,但还缺乏一个重要的特色优势。

佳源服务有两个优势:一是扎根长三角,有近八成以上的项目位于长三角地区。

第二则是,低价撬动利润。平均物业费1.4元,物业管理服务却能实现30.4%的毛利。

其上市的新闻发布会上,总裁兼执行董事朱宏戈采用了一个行业经常提起的说法:“人员成本占我们支出成本很高的一项,我们设定了一个人员成本占收入比一定要控制在55%左右,这样的企业才有相当的竞争力。”

17倍pe买下佳源服务到底贵不贵,可能还要看金科服务想补充自身哪方面的优势。

在2021年的财报里,金科服务提出了四个业务增长曲线,包括了:空间物业服务、社区增值服务、本地生活服务、数智科技服务。

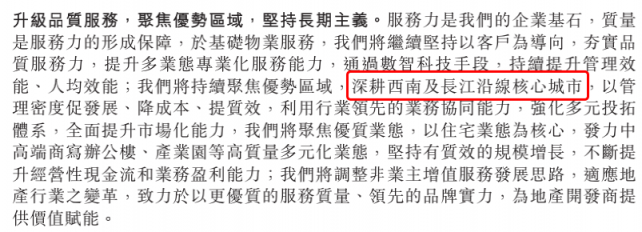

并在优势方面,提到了“优势区域”和“密度区域”,很明确的把优势区域放到了两个地区,一个是西南,而另一个,就是:

长江沿线核心城市。

这么看来,佳源服务恰好长在了其长江沿线的战略规划上。

02 为什么是金科服务?

金科服务今年召开业绩会时,阵容跟往年就不大一样,除了各位高管,还有博裕投资委派到公司的管理层。

那是大约半年前,金科服务引入了万物云的第二大股东——博裕投资,转让价为每股26.00港元,较最近一个交易日的收盘价折价约4.8%,较金科服务上市价44.70港元则折价41.8%,转让总价款为37.34亿港元。

交易完成后,博裕投资以22%的股份成为金科服务第二大股东。

市场对这笔交易的态度,积极面居多。有分析人士认为,战略投资者进入后,增厚了金科服务的资金实力、现金流,能优化其财务结构。

也就是说,可以有更充足的钱去做更多的事。

金科服务半年里动作很多,但无论是花上几千万回购一下股份,购买母公司的办公场所,均是小打小闹罢了。

这次收购佳源服务,算得上是一次正式出手。

我们来看物业公司的股权分布,大部分都有一个共同的特点:很干净,一点也不乱。

但对比一些格外有进攻性的企业,则很容易收获一张纷乱的股权穿透图,没有十几年经验完全理不顺那种。

尤其是一些知名企业,不断地引入战投以及不断地稀释的股份,同时不断地向更宽阔的方向进发。

这一点,很难从物业公司身上看到。

金科服务引入战投时,市场讨论了一波,再扒出这家战投就是几年前投资万物云的同一家,市场又讨论一波。

此次金科服务出手一家上市物企,除了做大规模之外,只怕也有一些其他的野心藏在其中。

评论