记者 |

迎来美的集团(000333.SZ)入主的科陆电子(002121.SZ)已连续两天一字涨停。

5月25日,科陆电子开盘即一字涨停,达成二连板。截至收盘,仍有55.42万单等待买入。此前一天,公司也同样收获了一字涨停。

股价起飞的背后,是美的拟通过“定增+委托表决权”的方式,拿下科陆电子的控制权。

近年来,科陆电子业绩表现不佳,2018年-2021年,公司净利润累计亏损逾40亿元,曾一度在退市的“关口”徘徊。接棒后的美的集团能否带领科陆电子走出亏损泥潭?

上次易主距今不到一年时间

5月23日晚间,在发布终止2021年度定增事项公告的同时,科陆电子抛出2022年度定增预案,公司拟通过非公开方式向美的集团发行A股股票,发行数量为募集资金总额(不超过13.86亿元)除以本次非公开发行股票的发行价格(3.28元/股),且不超过本次发行前公司总股本的30%,即不超过4.23亿股。

除了定增方式外,上市公司控股股东深圳市资本运营集团有限公司(以下简称“深圳资本集团”)拟将其持有的科陆电子1.26亿股股份(占当前公司总股本的8.95%)以6.64元/股的价格协议转让给美的集团。过户前标的股份对应的表决权将按照《表决权委托协议》的约定委托给美的集团。

截至本预案披露日,科陆电子的控股股东、实际控制人为深圳资本集团,持有公司股份3.42亿股,占公司总股本的24.26%。美的集团未持有公司股份。按发行上限测算,本次发行完成后,美的集团拥有公司表决权股份比例将达到29.96%,成为科陆电子的控股股东,公司的实际控制人将变更为何享健。

6.64元的转让价格,相对科陆电子停牌前5月16日的收盘价4.13元,溢价60%。3.28元的定增价格则较为划算。初步估算,美的集团最终拿下科陆电子29.96%的股份合计耗资约22亿元。

值得注意的是,科陆电子上一次控制权易手距今还不到一年时间。2021年6月,在科陆电子原控股股东饶陆华提交《关于拟放弃控制权的告知函》的基础上,科陆电子完成董事会改选,深圳资本集团拿下半数以上席位,由此被认定为科陆电子控股股东和实控人。而深圳资本集团在这个位子上还未坐热,科陆电子便再度“易主”。

不过,科陆电子“易主”美的被市场看作是一场多赢的局面。对于美的集团而言,拿下科陆电子将充实美的集团的新能源业务。美的集团方面于5月24日在深交所互动易平台上用了千余字来回应入主科陆电子这一问题,其中能源管理和B端业务为关键原因。

对科陆电子来说,美的集团的入主有助于缓解公司面临的资金压力,降低资产负债率。

这笔交易带来的想象空间使得科陆电子复牌后备受追捧。5月23日晚,科陆电子发布股票复牌公告。5月24日、5月25日,科陆电子连续两日开盘即涨停。截至5月25日收盘,仍有55.42万单等待买入,等待买入资金达2.77亿元。

科陆电子资质几何?

此次定增的背后,是科陆电子背负着的较大债务压力。按照计划,科陆电子前述13.86亿元募资扣除发行费用后,将全部用于偿还有息负债。

近年来,科陆电子资产负债率近年来始终处于高位。2019年末、2020年末、2021年末及2022年3月末,公司合并报表口径的资产负债率分别为89.37%、82.34%、88.25%及88.91%,远高于同行业可比公司。

截至2022年一季度末,科陆电子资产负债率为88.91%,仍远高于国内同行业可比上市公司36.58%的平均资产负债率。在公司高达73.34亿元的负债中,55%为有息负债,其中,短期借款26.77亿元,一年内到期的非流动负债6.71亿元,应付债券5.26亿元。

债务高企的背后,科陆电子近年深陷亏损泥潭。

科陆电子早于2007年登陆资本市场,上市之初公司主要从事电工仪器仪表、电子式电能表和电力自动化产品的研发。上市之后公司业绩呈稳步增长态势,并于2014年之后开启大举收购之路,将业务范围延伸至电力电子、智慧城市、新能源汽车等行业,此外,公司还大举投资光伏项目,涉足储能领域。

一系列的投资活动使得科陆电子业务体量不断扩大的同时,给公司带来较高的商誉,以及不断堆积的债务,同时也为公司日后的衰退留下隐患。

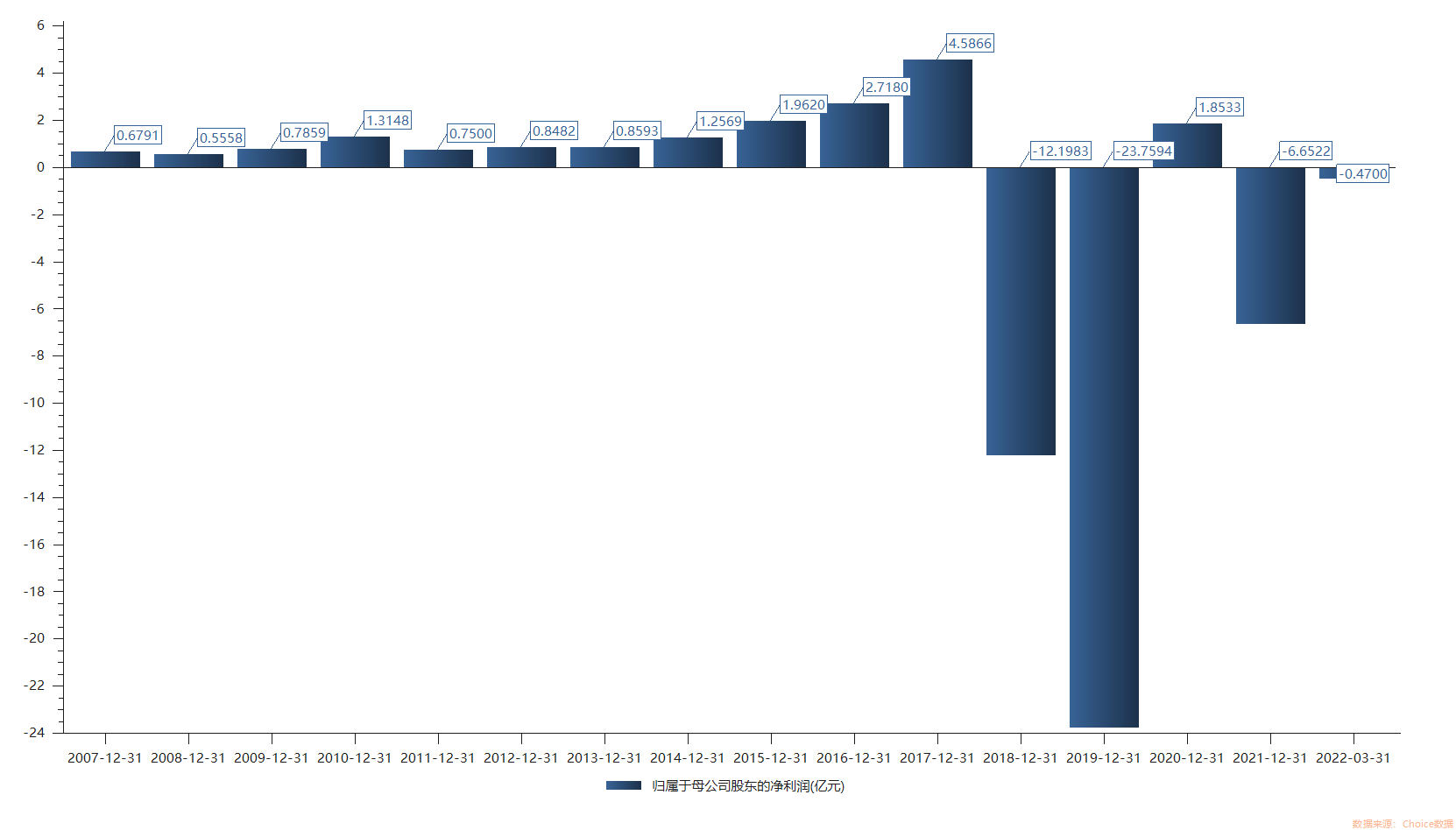

2018年,科陆电子首次出现亏损,净利润亏损达12.20亿元,亏损的原因除了毛利率下滑外,还有公司前期投资带来的高额财务费用,以及收购来的子公司业绩大幅下滑出现亏损。

2019年,科陆电子再度巨亏23.76亿元,亏损同样受到此前收购留下的后遗症影响。因连续两年净利润亏损,科陆电子股票被实施退市警示风险,首次“披星戴帽”。

2020年,科陆电子通过成本控制、变卖资产实现扭亏为盈,摆脱退市风险,但当年扣非后归母净利润依然亏损3.20亿元。

科陆电子试图借助国资纾困。2019年,深圳国资委控股的深圳资本集团成为上市公司第一大股东。2021年6月,公司前任实控人饶陆华放弃行使其所持公司股份的对应表决权,深圳资本集团成为科陆电子控股股东和实控人。

不过,在深国资正式入主后,科陆电子业绩表现未有起色。2021年及2022年一季度,公司分别亏损6.65亿元、0.47亿元。

在亏损阴云笼罩下,深圳资本集团萌生“退意”。天眼查显示,目前,深圳资本集团旗下有建科院(300675.SZ)、科陆电子(002121.SZ)、深南电A(000037.SZ)3家上市公司,控股万和证券、远致富海、远致瑞信、中开院等10余家企业。深圳资本集团于2018年开始投资科陆电子,在控股不到一年之际选择退出,接棒的美的集团能否带领科陆电子走出亏损泥潭?

目前,科陆电子主要从事智能电网、储能、综合能源管理及服务三大核心业务。智能电网板块业务是公司的核心基础,占公司收入比重近8成,主要包括标准仪器仪表、智能电表等产品。

储能业务方面,科陆电子早于2009年便涉足储能领域,但直到2017年该业务才出现在公司的收入构成中,主要产品包括能量型储能系统、功率型储能系统、室内型储能系统等,应用于火电厂联合调频、新能源配套储能、电网侧调峰等场景。

美的斥资22亿元拿下科陆电子控股权,看上的是科陆电子的储能业务。不过梳理发现,科陆电子的储能业务收入波动较大,在经历2017年-2019年收入大幅下滑,2020年的收入突增后,2021年公司储能业务实现收入2.33亿元,同比下滑39.19%,占公司整体营收比重仅7.3%。

评论