文 | 极点商业评论 刘珊珊

编辑 | 杨铭

“上个月我休假回家乡,在湘西州待了几天。亲身感受到了数字经济给家乡带来的巨大发展机遇和变化。”

5月23日,湖南株洲举行的第十届全球湘商大会上,退居二线近8个月的快手董事长、创始人宿华,以视频方式露面。

5月24日,宿华再次现身快手2022年第一季度财报电话会并发言,以破除“牵涉某案件被带走调查”谣言。

相比谣言不攻自破,外界更看重的是快手业绩表现——2021年宿华10月底“退休”辞去CEO时,快手市值从1.7万亿跌至4330亿,彼时资本市场普遍认为,程一笑取代宿华成为CEO,是带领快手重新出发,打开新局面。

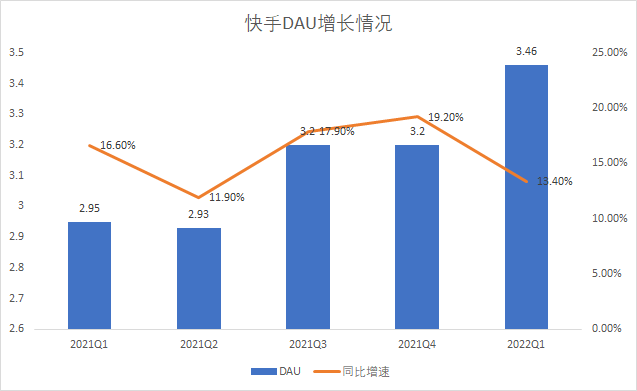

从快手最新财报看,2022年第一季度总收入211亿元,同比增长23.8%,环比下降13.8%;经调整净亏损37.2亿元,同比收窄35%,环比扩大4.2%。用户规模上,快手DAU(平均日活用户)3.46亿人,同比增长17%,MAU(平均月活用户 )5.98亿,同比增长15%。

虽然快手本季度用户规模、营收、毛利率几项关键数据比市场预期好一些,但现有业务依然看不到扭亏为盈迹象。在资本市场,快手依然处于低位被反复摩擦——如今股价不到67港元,总市值仅为2850亿港元,相比宿华“退休”时市值又消失1500亿港元。

的确,不确定大环境下,企业亏损、市值下滑不能代表未来成长性。但对快手而言,真正问题是追赶抖音无望,视频号又在加速“蚕食”短视频,快手未来的竞争环境将更加惨烈——要知,如果从DAU数据来看,快手已从曾经的老大,跌落到“行业老三”。

“中国互联网江湖的一条铁律:老大和老二竞争,最危险的是老三。”一位互联网观察人士表示,虽然当前短视频行业仍是抖音、快手、视频号“三强鼎立”,且视频号、抖音交火激烈,最可能败下阵来的反而是快手——比如当刘畊宏在抖音强势拿下7000万粉掀起全民健身热潮后,视频号作为应对就推出周杰伦线上演唱会,两场演唱会总观看量接近1亿人次。

相比之下,快手虽然两年前就抢下周杰伦,却未能带来什么破圈效应;为效仿刘畊宏,快手又在4月切入健身直播赛道,却无法“复制”下一个刘畊宏。难以走出差异化道路的快手,是否还有机会打开新局面?

01、程一笑掌舵,快手的变与不变

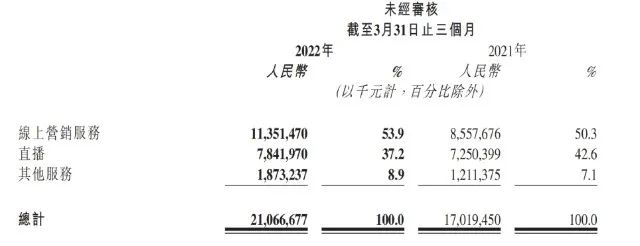

从收入结构看,快手2022年第一季度,线上营销服务、直播和其他服务(含电商)对营收的贡献占比分别为53.9%、37.2%和8.9% 。

线上营销服务即广告业务,仍是快手第一大收入来源。今年一季度,广告业务贡献收入113.51亿元,同比增长32.6%——对比去年同期,该业务161.5%增速差距较大,但考虑到一季度经济下行以及疫情影响,如此增速值得肯定。

广告业务稳健,离不开去年10月底,快手管理层突然公告变阵以来,程一笑全面“独家掌权”快手后带来的变化。

8个月里,程一笑治下的快手经历了一系列频繁调整,宿华时代的“佛系快手”印象逐渐被一扫而空,从产品、业务到组织架构,都更有攻击力。

比如在业务侧,程一笑走上合纵连横之路,业务边界不断扩大。先是去年底与美团合作,狙击抖音;今年初,快手又搭上顺丰同城,通过顺丰同城为快手送外卖,进入外卖行业。

“上述两大合作,都是快手加码本地生活业务的野心体现。”互联网观察人士表示。

其次,快手瞄准蓝领市场,上线招聘平台“快招工”——根据程一笑最新说法,“快招工”月活用户规模已超过1亿,春节期间单日收简历数量最高达15万。

今年4月内部信中,快手又宣布成立房产业务中心,探索直播卖房模式。不过,从“极点商业”此前多方了解看,无论是蓝领招聘,还是房产业务,目前都只能算快手的破圈探索,业务漏洞并不少,短时间内难以成为快手商业化新增量。

产品和内容侧,快手主APP今年4月进行了大改版,“精选”重回底部导航栏,并上线诸多新功能,强化社交功能。

内容上,快手继续抢滩体育赛事流量,今年1月获得北京冬奥会播放版权。2月,快手与欧足联达成版权合作,获得最新赛季欧冠直播、短视频版权及二创授权。

游戏直播方面,快手也买入了ESL CSGO版权,持续布局电竞核心用户市场。5月24日,快手又公告称与腾讯订立2022年游戏合作框架协议。

组织架构上,“双核”变程一笑“单核”后,快手经历了成立10年以来最大的组织变化——从“职能型管理模式”转型为“事业部制”,电商、线上营销、海外、游戏等各个业务各自独立,并组建了以程一笑为首的核心团队:商业化(电商)负责人马宏彬、主APP产品运营负责人王剑伟成为程一笑的左膀右臂。今年1月,原CFO钟奕祺“退休”,前作业帮CFO金秉接任,向程一笑直接汇报。

还有一些颇受争议地调整:去年12月底,快手被曝大裁员,覆盖电商、算法、国际化、商业化、游戏、A站等多个业务部门,个别团队裁员比例高达30%。

调整动作之密集,堪称快手成立十年来首次。在宏观环境极具挑战的一季度,这些动作的确是快手一季度部分核心业务、核心数据保持向上增长态势重要原因,比如以往占据支出大头的营销费用就得到了有效控制——2022年第一季度,快手销售及营销开支,由2021年同期的117亿元减少18.6%至95亿元,有史以来第一个季度销售费率出现同比下降。

这并不意味着程一笑打开了快手新局面,彻底解决了增长难题。

02、用户规模已是行业老三

“如果把DAU、MAU、ARPU这些互联网零售核心指标进行对比,那么就会发现快手增速事实上已经放缓。”有互联网观察人士表示。

比如在用户规模上,如果与2021年相比,DAU、MAU同比增速双双下降,是最近3个季度最低增速。环比来看,每个季度更是只有百万级别增长。

“考虑到一季度有奥运会、春节红包效应加持,上述增长只能说差强人意,但二季度有多少留存还需要观察。”有电商观察人士就表示,这意味着要么是快手已经触及用户流量天花板,要么是快手“算法+关注”流量运转逻辑逐渐失效,如何在渗透率上破局,将决定快手未来。

实际上,如果从用户规模来看,曾经的“老大”快手已远远被抖音、视频号所抛下,短视频行业第二位置不稳,甚至已成“老三”。

在竞争残酷的短视频行业,这是一个危险信号。

截至去年9月,抖音系DAU约6.4亿,其中主站约5亿,极速版约1.4亿。此后抖音并未公布过DAU数据,外界普遍认为虽已增长承压,但增速方面依然领先快手。

考虑到快手已和抖音打过增量之战,真正给快手带来危险的,是背靠微信12.68亿用户(和WeChat合并)的视频号。

2020年1月,视频号开启内测,7月正式上线。当年6月22日,张小龙在朋友圈发文公布半年2亿DAU的好消息。

此后视频号未公开用户数。据视灯研究院数据,2021年12月,微信视频号DAU已达5亿,同比增长78%,用户日使用时长已达35分钟,同比增长84%,在DAU上已经跻身第一梯队,仅次于抖音。以快手最新3.46亿DAU比较,也领先1.6亿。

这个数字增长无疑是惊人的——并且截至目前,视频号增速并未放缓,腾讯2021年度财报中,视频号出现了13次,足见腾讯对视频号的重视。

有业内人士分析,按照视频号增长速度,或许今年底就能远远抛开快手,赶超抖音。

视频号极速增长背后,是一场场线上演唱会不断“破圈”,平台声量不断提高后带来的用户沉淀。

比如,西城男孩(Westlife)视频号直播共吸引超过2000万人次观看,点赞数超1.3亿;张国荣逝世19周年纪念日,《热·情》演唱会超清修复版播放两小时,吸引1700万人围观;崔健演唱会直播观看人次超4600万,点赞量超1.2亿;周杰伦几年前的两场线下演唱会重新在视频号直播,吸引近1亿用户观看,刷爆无数人朋友圈……

让快手最尴尬的,或许是周杰伦给视频号带来的破圈效应,原本应该属于自己。2020年5月至7月,周杰伦名为“周同学”首个中文社交媒体在快手开通后,快手正式宣布与杰威尔音乐达成版权授权合作,在快手开启周杰伦直播首秀,周杰伦快手粉丝数量很快突破3000万人。

对快手来说,重金拿下周杰伦背后,是周杰伦可以带来用户增长期望——彼时,接连打了K3、A1两场战役的快手,其用户数出现大幅回落。

但两年过去,快手一直未能将周杰伦效应最大化。时至今日,周杰伦快手粉丝数量仅为3100万,两年来几乎没有任何增长。另外其他诸多明星,包括冯巩、岳云鹏、景甜、王耀庆、谢霆锋、成龙等在内,也鲜有出圈营销事件。

一个值得快手警惕的事实是:过去两年,抖音不断有张同学、刘畊宏等全网爆红的大V或IP诞生;视频号虽然没有诞生大V或网红,但背靠微信,社交互动上得天独厚,很容易营销出圈。相比之下,辛巴之后,快手已很久没有全网关注的大V诞生了,这是否意味着,它正在失去滋生大V的土壤?

03、视频号吹响商业化冲锋号

除了用户规模,快手还必须警惕,来自视频号的商业化挑战。

以快手当前最大营收——广告业务为例,视频号已经明确吹响了冲锋号,在腾讯2021年全年财报会上,腾讯透露将在2022年测试和优化视频号中的短视频广告,其或将是视频号最大收入来源。

4月15日,在崔健首场线上直播演唱会“继续撒点野”上,视频号就进行了演唱会冠名赞助商尝试,整场直播中广告主“极狐汽车”多次出现。5月20日周杰伦演唱会尽管是重映,独家冠名商则变成了更具知名度的百事可乐。

从视频号探索来看,其广告商业化手段相当多元:直播打赏标识、直播间礼物、电子门票等等,处处可见品牌方身影。

根据2022年中信证券在一份分析报告中预测,微信视频号将于2022年底正式开启信息流广告变现,参照朋友圈广告、快手广告情况预算,2023年视频号广告有望营收370亿元。方正证券测算的数字更加夸张——视频号每年广告收入长期空间在800亿+。

从快手广告业务增速来看,几乎无望达到这个数字。“经济大环境不确定,广告主预算降低下,无疑会首选抖音,或者背靠微信生态,又拥有DAU规模优势的视频号。”一位互联网分析人士对“极点商业”表示。

在直播带货等电商业务上,快手正试图通过电商打开第二增长曲线——今年,快手在正式切断淘宝、京东联盟商品链接,构建电商闭环后,进一步增加了“大搞快品牌”,并提出“新市井电商”概念。

今年一季度,快手电商GMV同比增长47.7%至1751亿元,环比却下降了27%。在电商业务拉动下,快手其他服务(含电商)收入为18.73亿元,同比增长54.6%,是快手一季度增速最快业务。

虽然看上去潜力很大,但电商业务占比相对很小,二是货币化率常年远低于行业,只有1%左右(最新季度财报未1.07%),远远不如货币化率不断提升的三大电商平台(京东约9%、阿里6%、拼多多约3%)。

货币化率是指单位销售额下,平台能获取的收入,电商平台的货币化率=营收收入/GMV,是电商平台盈利能力、变现能力的直接参考数据。

货币化率低于行业,表明目前快手电商业务盈利、变现能力较弱。与之对比,有消息称抖音2022年的货币化率已大幅提升——有行业人士对“极点商业”分析称,这与抖音加码大牌,而快手依靠“白牌”有很大关系。

如今,“大搞快品牌”是快手新加入的顶层战略。对于“快品牌”,快手官方给出的解释是快手电商生态里成长出来的一批重视粉丝服务的新势力商家。其实简单而言,就是白牌、贴牌,或者比白牌稍好,但是却没有达到品牌的商家。这也侧面反映,品牌要么不信任快手,要么在快手表现不佳。

在“快品牌”领域,快手将会面临非标、质量不佳、山寨等严重影响用户根基的“信任挑战”——这并非快手喊出“信任电商”口号就可以解决。事实上,即便是知名快手主播,也经常出现各种带货质量等问题。比如今年2月,广东省广州市税务部门处理了主播平荣偷逃税案件,更早之前驴嫂平荣曾直播卖山寨手机被维权。

当前,视频号也正在加速跑通直播电商商业化。周杰伦5月20日晚演唱会当晚,视频号下方商城链接页面共上线12件商品,开场30分钟就售罄。更早之前的微信公开课上,讲师陶佳表示,2021年末视频号直播带货销售金额相较年初增长超15倍,买家平均客单价超过200元。

视频号绝不甘心承接的只是抖快、淘宝外溢的商业价值。当视频号进一步和微信IM、公众号、小程序、微信小店、企业微信等众多模块绑定,一个所有厂商期待许久的电商生态或许就此打通——快手和抖音竞争时,在东北、下沉市场或许还有点优势,但对背靠微信生态的视频号,这些优势却不足一提。

04、后记:程一笑真正考验在第二季度

过去业界一直有种观点:快手收入基本是营销费用砸出来的。

这主要是用户获取成本过高,甚至远超阿里、京东以及拼多多电商巨头——2020年快手获客成本为299元,2021年暴涨到700元,2021年继续猛增到1013元。尽管今年一季度获客成本在下降(快手未公布具体数字),但显然没法与视频号对比,难怪海豚智库在最新财报中,对快手2022年后续几个季度DAU和MAU的增长,持谨慎态度。

快手其实还有一大潜在危机。快手主播平台收益此前是扣税百分20%后主播与平台五五分成,但多位主播4月以来投诉称,其他所有平台都是五五分成情况下,4月1日之后快手又加扣个税。同时快手被指在未告知主播前提下,私自将主播注册为个人独资企业或个体工商户,主播纳税类型由“个人所得税”转变为“经营所得税”。

“这造成大量主播跳槽其他平台,同时带走部分粉丝。”有主播称。

更悲观的是快手中小投资者。“快手也许永远没法重回最高点的日子了。”一位快手散户对此颇为悲观,他去年6月底以每股206.8港元入手,万万没想到此后快手股价一泻千里,难以找到解套机会。

“考虑到自己投入并不算小,难以壮士断腕止损或躺平。”他说,今年复杂大环境让自己收入锐减,快手等股票又深度套牢,“感觉生活好难支撑。”

这些微小因素,反馈到市场,就是对快手是否“信任”。

“今年一季度有冬奥会、春节红包效应推动,快手还说得过去。二季度效应不再,疫情对广告、电商业务影响不容忽视,榜一大哥也没有余粮或不能打赏,快手该怎么办?”有电商从业人士就认为,程一笑能否真正带领快手打开新局面,要在今年第二季度才能看出端倪。

评论