文|未来迹 吴思馨

2017年,随着进口美容仪品牌悉数涌入中国市场,天猫平台把美容仪划分到美妆大类下,这个品类在中国迎来第一轮爆发,家用美容仪“元年”就此开启。

四年之后,资本入局,本土新锐美容仪品牌纷纷崛起,尚未固化的市场格局被撼动,给这条大热的赛道再添一把火。据智研咨询数据,2021年中国家用美容仪市场规模接近100亿元,且正在以超30%的年复合增长率扩大。2026年中国家用美容仪市场规模将突破200亿元。

然而,品类突进狂飙之下,各路产品良莠不齐,大牌“翻车”频频曝光,消费投诉此起彼伏。随着监管逐步收紧,准入门槛即将抬高,抢占市场的“绝佳时期”仅剩两年。

这两年,显然也是后来者的发力时机。

资本涌入、国货崛起,美容仪市场迎来新一轮角逐

从2021年年初到今年5月,共11家本土美容仪新锐品牌获得融资,资本助力之下,再次升温家用美容仪赛道的竞争。

这一波品牌的入局和发力,已经改变美容仪市场格局。

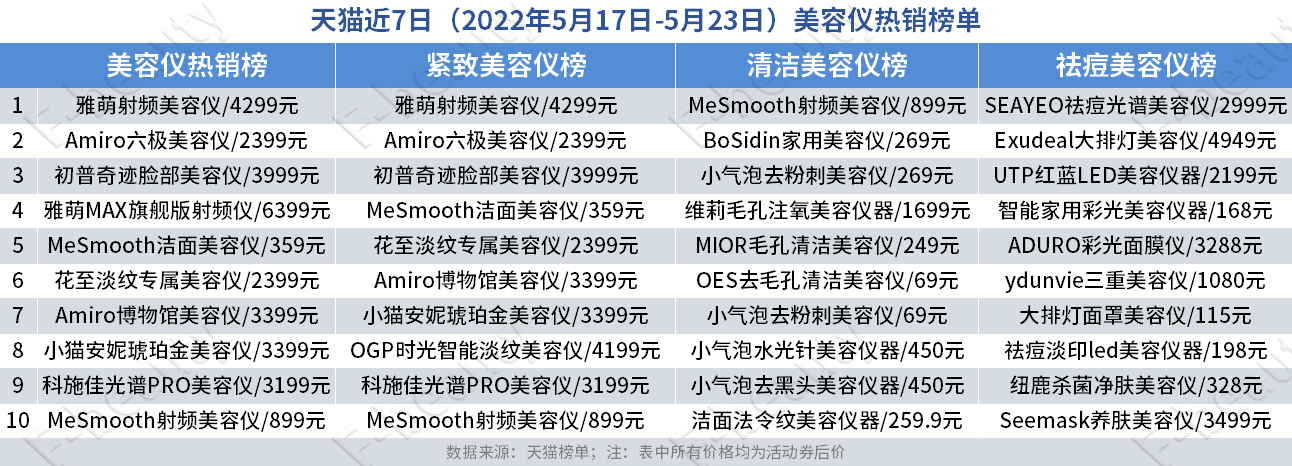

对比过去一周美容仪、紧致提拉美容仪、清洁美容仪和祛痘美容仪销量排行可以发现,本土新锐品牌已经凭借高性价比和铺天盖地的营销策略占据市场大半壁江山。

但仔细观察以上表格,本土新锐品牌们的优点,也恰恰反映出一些问题:

首先,热销品集中在2000元-3000元,在4000元的高端价格区间有待突破。

可以看到,在美容仪总榜中,除了外资品牌的两款产品之外,国产品大部分集中在2000元-3000元价格区间,此外在细分品类中,紧致提拉类平均价位最高,祛痘类其次,清洁类单价最低。

另外值得注意的是,在紧致提拉榜单中,高端科技抗衰品牌OGP时光肌也入榜,其OGP射频美容仪售价4199元,在价格定位上与外资品牌正面对标。

其次,过半新锐品牌从洁面仪、脱毛仪、美妆镜等技术含量较低的产品入局。

结合第一张图还可以发现,除了Cosbeauty可思美、Amiro、品颜PINYAN、Meamooth之外,近两年获得融资的新锐本土美容仪品牌许多都从技术含量较低的细分品类开始做起,首先抢占洁面、脱毛、水光嫩肤和美妆镜等细分赛道。

其三,在眼部等局部区域高端美容仪领域,还有待发展。

相对而言,在进一步的局部抗衰美容仪领域,大部分本土新锐品牌也尚未推出对应产品,外资品牌仍是高端抗衰美容仪的主要玩家。

而这一系价格和细分品类差别的背后,其实是时间和技术沉淀的差距。

相比雅萌、初普等进口品牌而言,国产玩家们进入美容仪品类的时间相对较短,研发沉淀也没有外来者丰富,有着客观上的差距。但在技术人才充沛和资本悉数到位的背景下,赶上外资只是时间问题,而且这个时间不会太长。

即将纳入三类医疗器械,射频美容仪还剩2年“突进”期

纵观整个美容仪市场,品牌们普遍面临的挑战有二,一方面来自于消费端对美容仪实际功效的质疑和安全问题的投诉,另一方面则来自于监管部门的管控收紧。

首先在安全问题上,早年进入中国市场的美容仪大牌频频翻车,主要问题有3类:重金属含量超标、低温烫伤和虚假宣传。

2020年10月,央视《每周质量报告》报道称,在测试的10款美容仪产品中,发现2款产品存在低温烫伤风险,6款产品存在着镍释放量超标的情况。之后国家市场监管总局表示,美容仪不是饰品,不是“镍释放量”标准的规制范畴,但美容仪的安全问题开始浮出水面。

本土产品也问题不少。

2021年,国家市场监管总局抽查了7个省(市)75家企业生产的81批次美容仪产品,发现5批次产品不合格,抽查不合格率为6.2%,不合格项目主要有产品发热情况不合格,输入功率和电流不合格,稳定性和机械危险不合格等。

美容仪产品质量问题频频被曝光,引来监管部门在法律层面的关注。

2022年3月,国家药品监督管理局发布关于调整《医疗器械分类目录》的公告,表示到2024年4月,射频类美容仪将纳入三类医疗器械进行管理。需要注意的是,三类医疗器械是最高级别的医疗器械,也是必须严格控制的医疗器械,目前尚未有家用美容仪品牌获得此类注册。

另据全国家用电器标准化技术委员会美容及其他器具分技术委员会,目前国家对美容仪适用的强制性国家标准是GB4706.15-2008《家用和类似用途电器的安全 皮肤及毛发护理器具的特殊要求》和GB4706.85-2008《家用和类似用途电器的安全 紫外线和红外线辐射皮肤器具的特殊要求》。同时这两项标准应该与GB4706.1-2005《家用和类似用途电器的安全通用要求》配合使用。

但与此同时,在产品功效层面,部分标准仍然缺失。

赛道参与者良莠不齐,行业标准尚未成型,头部玩家尚未固化,市场份额继续扩大,所有信号都指向一个方向,那就是,截至2024年4月未来的两年内,是本土竞争者弯道超车的黄金时间。

哪三大问题被看到和被解决?

在市场层面,现有美容仪产品被消费者诟病吐槽的问题集中在以下三方面:

首先,安全问题。有效规避“低温烫伤”,如今在几波监管之下,这个问题已经被大部分品牌重视并通过多层温控系统解决,可电流传感器等内置设备自动监测接触电流,精准控制射频输出功率,开启控温保护。

其次,功效问题。如何用临床试验数据证明美容仪的护肤效果,背后需要一个强有力的科研团队和外部合作机制。

据我国《医疗器械监督管理条例》规定,第三类医疗器械是植入人体;用于支持、维持生命;对人体具有潜在危险,对其安全性、有效性必须严格控制的医疗器械,生产第三类医疗器械,应当通过临床验证,临床验证应当在省级以上人民政府药品监督管理部门指定的医疗机构进行。

在2024年射频美容仪纳入三类医疗器械管理后,相应的功效验证也必须到位。

另外,在使用方面,由于未形成使用习惯,没有专业指导、短期效果不明显等原因,许多消费者在“新鲜劲”过去之后,就把美容仪放进柜子里“吃灰”。如何让消费者不产生“好几千块钱等于打了水漂”的想法,做到美容仪的物尽其用,提升使用感,需要智能化的加持。而目前在市面上,鲜有把美容仪配合智能移动设备使用的品牌。

从这个意义上来说,智能化或将是本土品牌弯道超车的杀手锏。而及时捕捉市场痛点的企业已开始布局,比如OGP和康铂。

为了给消费者全新的使用体验,OGP从产品智能化角度,搭载了与之配套的“美丽肌因APP”。该APP能为每个消费者提供个性化方案,实时操作手法指导,护肤可视化。消费者可通过APP,直观便捷地了解自身的肌肤状态,并获得个性化定制的28天护肤计划。

康铂品牌也拥有与美容仪配套的APP系统,内置16型肌肤测试和3D视频语音护理导航系统,能根据肤质状态差异,通过人工智能算法即时编程,实现两三种功能组合使用,实现定制不同市场和功能的个性化护肤方案。

抓住痛点,制造痒点,以“用户”需求为导向,用科技力交付解决方案,家用美容仪市场上有望跑出现象级中国品牌。

评论