记者 |

编辑 | 殷幼安

据交通部5月25日发布的《2021年交通运输行业发展统计公报》,2021年全国城市轨道交通客运量为237.27亿人,相当于每天有6500万人次通过城轨出行。

与人们密切相关的地铁,背后是一家一家的地铁公司,他们负责所在城市的轨道交通投资、建设、运营。而这些公司的财务状况,又在一定程度上影响着当地城轨的发展。

界面新闻通过上交所、中国货币网等平台,查询到24家地铁/轨道交通集团2021年的年报(部分地铁公司未公开发布财报),对这些公司的营收、利润、资产负债、收入结构、补贴额度等数据进行了详尽分析。

北京地铁获补贴最多,深圳地铁利润最高

界面新闻曾统计2020年地铁公司营收和利润情况,深圳地铁两项指标均列全国第一,北京地铁的主体公司——北京基础设施投资有限公司(下称京投)列第二。

在2021年,京投的总营收达到近170亿元,超过深圳地铁登顶全国榜首;深圳地铁以164亿元的总营收位居第二。

深圳地铁去年的利润仍然是全国第一,归属于母公司净利润接近30亿元,不过与2020年112.72亿元的利润相比大幅下降。京投去年归母净利润为24.54亿元。

虽然北京和深圳在营收利润方面表现差不多,收入来源却不大相同。2021年,京投至少获得了214.66亿元的政府补助,而深圳地铁获得的与日常活动相关补助仅1.37亿元。2020年京投获得的政府补助为104亿元。

地铁运营本身基本都处于亏损状态,例如去年西安地铁客运收入的毛利率为-47.01%,武汉地铁票款收入的毛利率为-38.78%,长沙的地铁运营毛利率为-87.88%。从上图也可以看到,地铁公司的营业收入总是小于营业成本,这是因为中国地铁为践行公益性而采取的低票价所致。

所以,大部分地铁公司都需要依靠地方政府补助以维持运营,一些公司收到的补助甚至大于其营收。

界面新闻记者统计了财报中的其他收益条目,该数字通常代表与日常活动相关的政府补助,可作为政府补助额的参考。与日常活动无关的补助计入营业外收入,这部分补助很少,本文基本不考虑。(注:政府补助一般单独列出,不计入营业收入,故上图中的总营业收入不包括其他收益,两者相互独立。)

统计发现,去年除京投获得214亿元的超高补贴外,苏州轨道交通、青岛地铁、成都轨道交通也获得了大量的政府补助,额度在60亿-70亿元。宁波、南京、长沙、天津等地公司获得的补助在30亿-46亿元之间。获得10亿以上补助的还有重庆、厦门、西安、南昌、无锡等城市的轨交/地铁集团。

获得较少补助的有武汉、深圳、广州等城市地铁,补贴在2亿元及以下,下文将分析这三个城市地铁的收入来源。济南轨道交通获得的其他收益(与日常活动相关的政府补助)仅1000多万。

兰州轨道交通获得的政府补助相对其他城市也较低,只有2亿多元,主要因为兰州现在只有1条地铁线,其总营收也只有2亿多元。

虽然大部分公司的营业利润(总营业收入-总营业成本)均为负数,但加上政府补助后,归属于母公司净利润一般都可以转正。

去年归母净利润最高的是深圳地铁和京投,武汉地铁和南昌轨道交通利润也较高,在16亿-17亿元。其他企业的归母净利润均在10亿元以下,绝大部分低于5亿元。

只有两家企业录得亏损,西安轨道交通集团去年归母净利润为-12.35亿元,杭州地铁为-5.46亿元。

“轨道+物业”,房地产创收

大部分地铁/轨交公司靠政府补助维持运营,部分公司通过房地产和物业自创收入。

“轨道+物业”的TOD模式在香港已发展多年,通过在轨道交通站点上方开发房地产和物业,港铁实现自身造血并获得了可观的利润。内地越来越多城市也开始采用TOD的发展模式,其中最重要的一点就是地铁公司开发房地产。

杭州地铁在财报中提到,地铁线路的开通,能够对地铁上盖空间、站点周边以及沿线的土地资源带来高额的增值效果,为解决内地城市建设地铁所面临财政投入不足的困境提供了有效支撑。

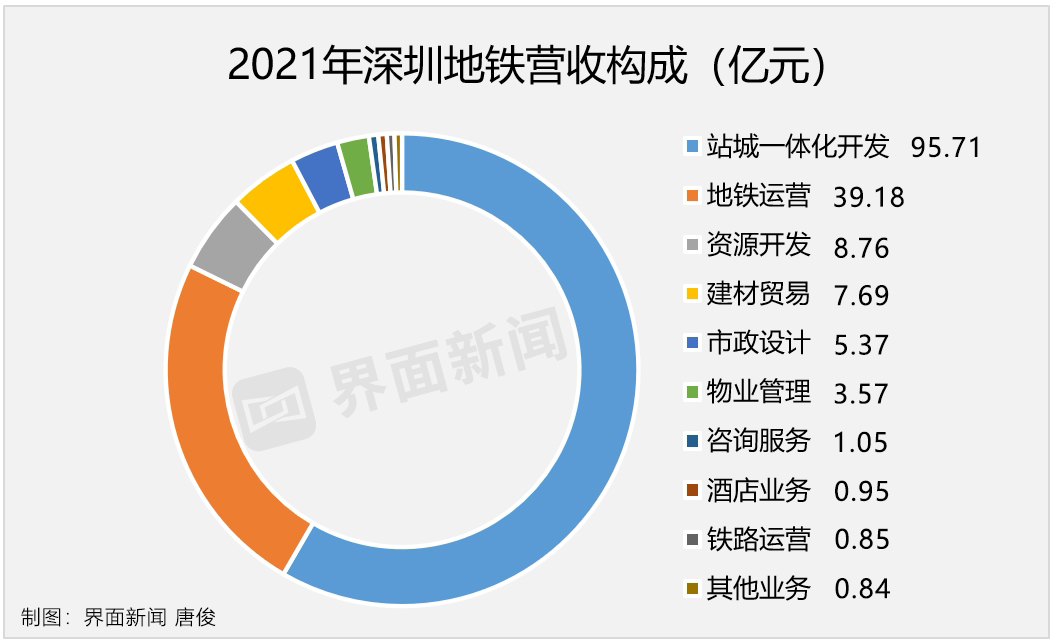

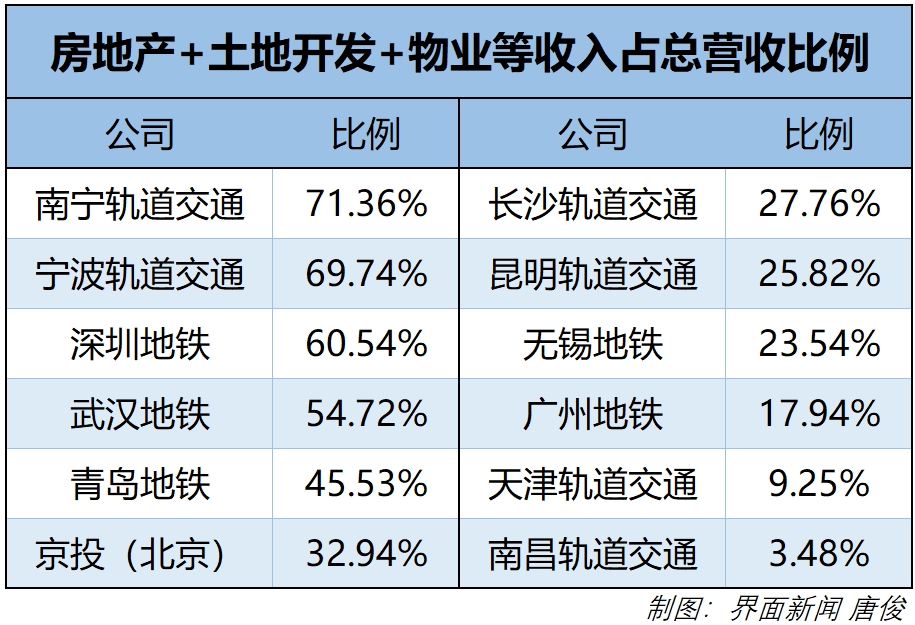

深圳地铁在这方面做的最好。去年其164亿元的营收中,有95.7亿元来自站城一体化开发(即轨道站点房地产开发),还有3.57亿元来自物业管理。也就是说,深圳地铁的营收中,有六成是来自房地产和物业相关业务。

需要注意的是,深圳地铁虽然是万科的股东,但是深圳地铁营业收入中跟房地产相关的部分,并不来自于万科,而是自有业务。去年深圳地铁收到投资收益64.09亿元,其中来自万科的股利为40.54亿元,这部分独立于营业收入之外。

武汉地铁同样不逊色,通过资源一级开发(土地开发)获得了55.65亿元的收入,超过营收的一半。京投通过房地产和土地一级开发获得55.88亿元的收入,广州地铁通过物业经营获得24.15亿元收入。

南宁轨道交通的去年商品销售收入达22.58亿元,占其总营收比例近七成。宁波轨道交通商品房销售额为22.65亿元,占其总营收的69.74%。青岛地铁房地产开发收入16.25亿,占总营收45.53%。

长沙、昆明、无锡、天津、南昌等地的地铁/轨交公司,也有一定的土地/房地产相关收入。一些公司对此寄予厚望,比如长沙轨道交通集团在财报中称,土地整理与开发是需求稳定、风险较低和收益较高的经营业务,随着长沙市“地铁加物业”运作模式的逐步成型,长沙轨道交通在土地一级开发领域的地位将进一步上升。

此外,还有一些城市地铁通过其他业务获得了不错的收入。比如武汉地铁通过租赁收入4.28亿元,成都轨道交通的借款业务收入4.49亿元,青岛地铁通过金融服务收入9.3亿元,南昌轨道交通的材料贸易业务收入为27.5亿元,南宁轨道交通的混凝土销售收入为2.4亿元。

地铁里的广告赚钱吗?这或许与地铁公司的经营水平有关。财报数据显示,去年京投获得了11.27亿元的广告收入,成都轨道交通集团获得了4.6亿元的广告资源收入,但是武汉地铁只获得了257万元的广告收入。

资产负债率普遍上涨

修建地铁的成本正逐年升高。根据界面新闻的测算,成都地铁四期规划中,部分线路的造价已经突破10亿元/公里。这导致地铁/轨交公司们的资产和负债节节攀升。

从资产角度来说,京投的总资产最高达到7804亿元,深圳地铁总资产为5935亿元,广州地铁总资产也超过5000亿元。武汉地铁、成都轨道交通、天津轨道交通的资产也较高。前述这些城市,也是中国地铁里程最长的一些城市。

上千亿的负债,同时带来高昂的利息费用。财报数据显示,成都轨道交通集团去年的利息费用为67亿元,南宁轨道交通利息费用为28.78亿元,苏州轨道交通为23.95亿元,青岛地铁为18.2亿元。

从资产负债率来看,温州铁投的资产负债率最低,为47.33%。厦门轨道交通、深圳地铁、广州地铁的资产负债率也在50%以内。资产负债率最高的是兰州轨道交通集团,达到80.79%,济南轨道交通和福州地铁超过70%。其余企业在50%-70%之间。

与2020年相比,2021年地铁/轨交集团的资产负债率普遍上升。界面新闻记者梳理发现,24个城市中,只有7个城市资产负债率下降,其他17个城市均出现上涨。

深圳地铁2020年的资产负债率为39.64%,2021年已涨至48.58%,上涨了近9个百分点,但仍处于行业内较低水平。厦门轨道交通的资产负债率上涨了6个百分点,广州地铁和西安轨道交通上涨了约4个百分点。

评论