文|DoNews 长 风

编辑|李可馨

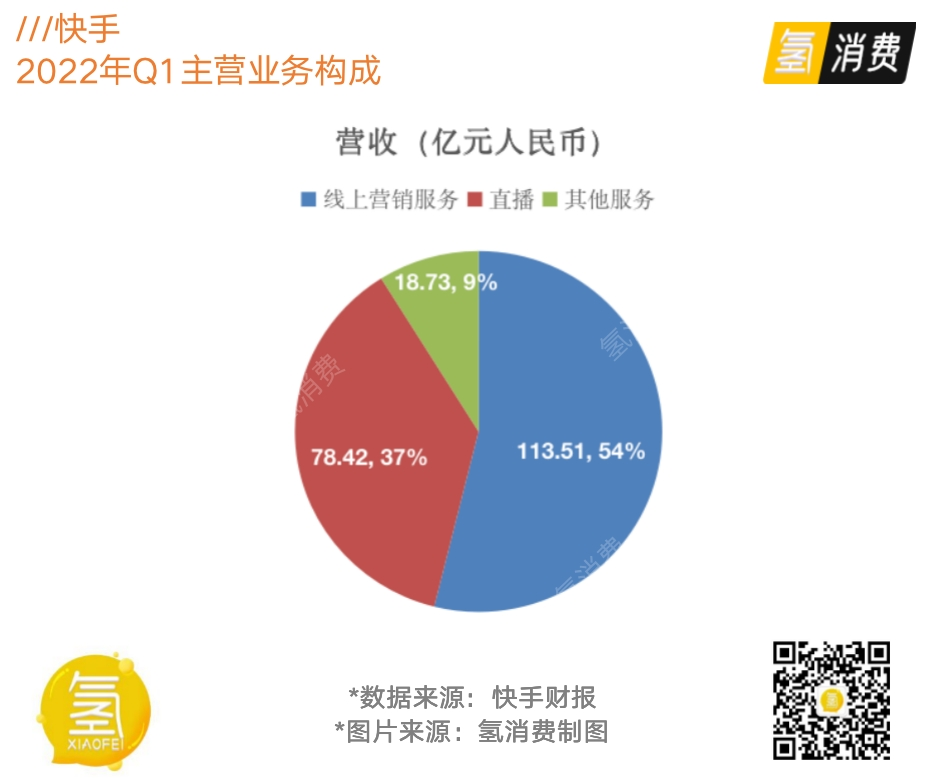

近日快手下发了2022年Q1财报,财报数据显示,平台三大业务(线上营销服务、直播、其他服务)均实现增长,带动总营收同比增长 23.8% 至 211 亿元,超过彭博市场一致预期的 206 亿元;经调整净亏损 37.2 亿元,较去年同期的 56.5 亿元下降 34.1%。快手CFO金秉在之后的财报电话会议上表示,快手对今年内实现季度国内业务调整后净利润转正很有信心。

快手看似不错的业绩与电商业务GMV以及流量的提升密不可分。

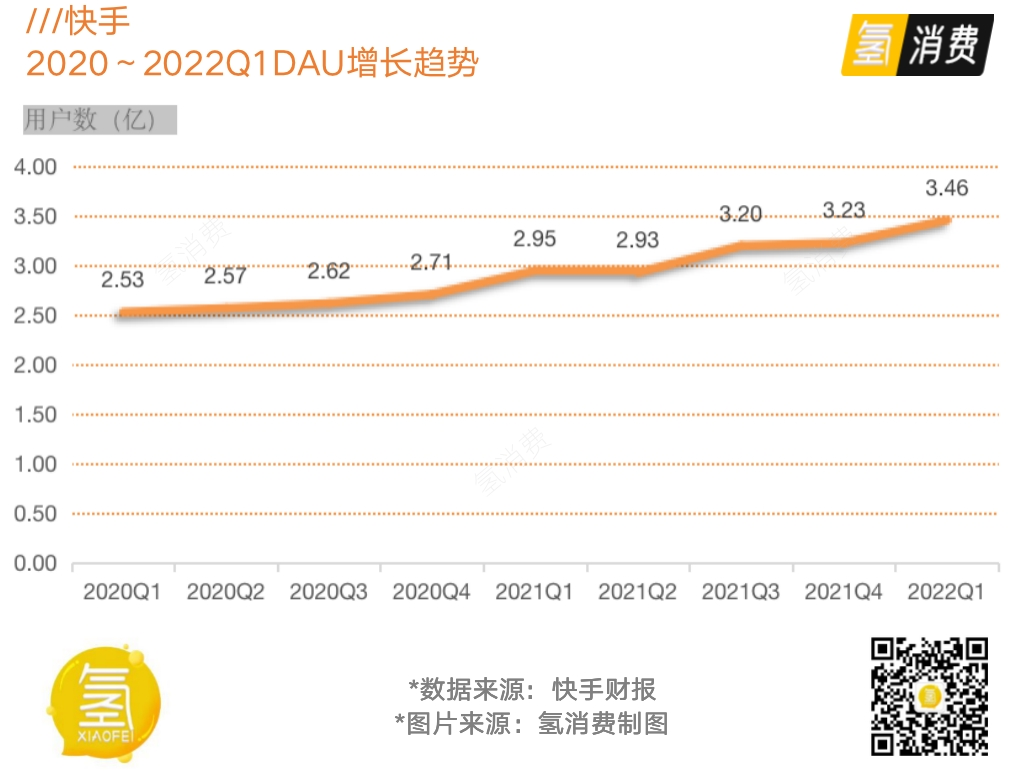

财报显示,平台一季度DAU同比增长17%至3.46亿;MAU同比增长15%至5.98亿;日活跃用户日均使用时长也从去年Q1的99.3分钟拉长到128.1分钟,总用户流量同比增长超过50%。这为快手带来了更多广告主,从而推动线上营销服务板块收入增至114亿元。

这些关键数据攀升一部分原因在于,东北部分地区再次爆发疫情导致老铁居家娱乐时间变长,另一部分原因与快手的内容建设有关。近两年,快手斥巨资拿下了大量优质版权,尤其是今年一季度,在成功合作央视虎年春晚的同时,快手还获得了冬奥会转播权,再加上打造出了几部破圈短剧,从而吸引了更多新用户,但同时也耗费了更多成本。

电商业务虽然也因疫情导致的物流问题受到影响,但GMV还是以同比47.7%的增速提至1750.75亿元,超出市场预期的1600亿元-1700亿元,成为其他服务(包括电商业务)增收引擎,以同比54.6%增幅提升至18.73亿元。

不过,快手的挑战也依然存在。快手曾经最大的收入来源——直播因近两年在市场遇冷,再叠加行业地震,开始陷入发展瓶颈期,直播业务收入占比逐年走低,这导致快手出现收入结构失衡态势。如何尽快找到利润第二增长点成为平台下一个需要攻克的难题。

01 电商业务:被寄予厚望的快品牌

电商业务包含在其他服务中,今年却格外受外界关注。今年是快手电商迎来闭环发展的第一年,在今年2月切断来自淘宝、京东、有赞等平台的商品链接后,外界都想看看快手是否能自力更生。

为了进一步提高电商GMV从而获得更多佣金收益,快手在今年一季度前后出台了很多刺激用户消费的政策。

为了降低用户决策成本、增加直播间下单转化,平台在2021年11月推出了“信任购”。 购买带有“信任购”标签商品的用户不但可以享有假一赔九、退货补运费、七天无理由退货等常规权益保障,在遇到商品使用过敏、包裹破损等情况也可以进行退货。这一政策的确帮助快手增加了单量。

尽管该功能2021年11月才上线,但当年已经覆盖50万亿订单。快手方面称,享受过“退款不退货”的消费者下单意愿增长超20%。

为了实现良性循环,快手对于商家侧也设置了新的流量分发机制。除了对开通“信任购”的商家进行优先推荐,平台还在商家推荐机制中加入了消费者信任指数,这些信任指数包括用户购买商品后给出的反馈等。信任指数越高,商家的曝光量和经营权益越多。

这些都成为快手GMV的拉力。今年一季度,平台GMV达到1750.75亿元,带动其他服务板块收入同比增长54.6%至19亿元,成为在总收入中占比最小但营收增速最好的业务。

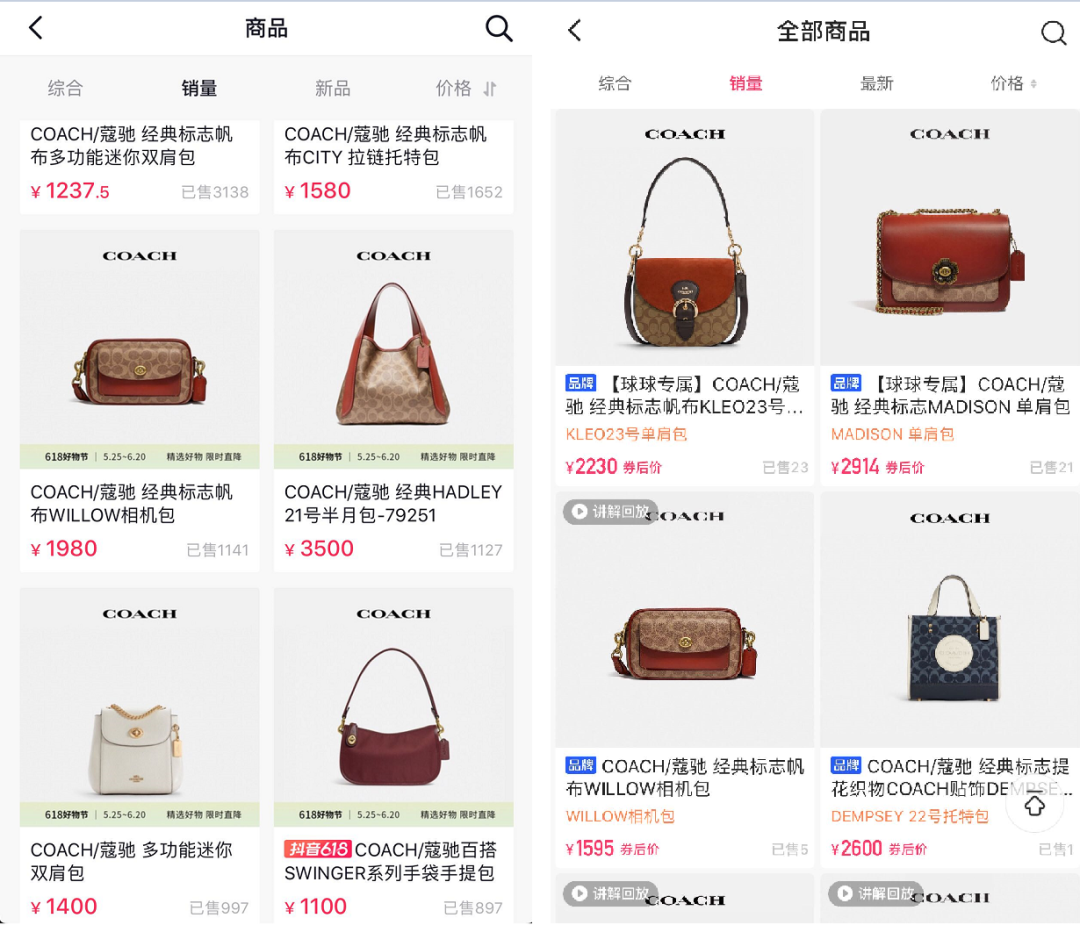

除了通过政策助力销售额,快手还在挖掘有潜力的新品牌。此前,快手将平台GMV寄希望于一些大品牌,招募了蔻驰、LV等大牌入驻,但由于与平台用户消费水平不符,并没有掀起太大水花,蔻驰在抖音与快手上的销量相差甚远。按照各平台销量从高到低排名,蔻驰抖音店销量靠前的款式能卖出上千个,快手店最高销量仅为23个。

蔻驰在抖音快手的销量情况,图源:左图为抖音APP,右图为快手APP

这之后,快手将注意力重新聚焦在打造升级的白牌(源头好货)上——快品牌(个人IP加持下的白牌)。这类品牌的最大特点就在于其直播间拥有极强的带货能力,且具有较高的体验价格比。

根据快手官方的口径,快品牌是在其既有的产业带供给基础上,从中筛选初创的、有内容能力、有商业能力、有复购能力、有私域能力的一批优质圈层商家,辅之以平台资源去做加强,让更多的源头好货商家升级为新兴品牌。

这类品牌符合平台用户的消费理念,尤其是价格方面。快手电商快品牌负责人宋震对媒体表示,主播参爷销售的商品和一线大牌源自同一个工厂,但商品价格只有一线大牌的三分之一。2022年第一季度,快品牌商家的月均电商交易总额超过人民币2500万元,月复购率高于大盘,达到80%以上。

为了做大这块蛋糕,此前快手方面表示将拿出超过 230 亿的流量助力快品牌成长,在 2022 年扶持出 500 个快品牌。快手也在2022年Q1财报电话会议上表示,长期来看快品牌将成为快手GMV的主要贡献群体。

快手大力发展电商的目的不仅在于推动其他业务板块收入的增长,还有线上营销服务业务。

02 为驱动广告业务,不惜财力重压内容多元化

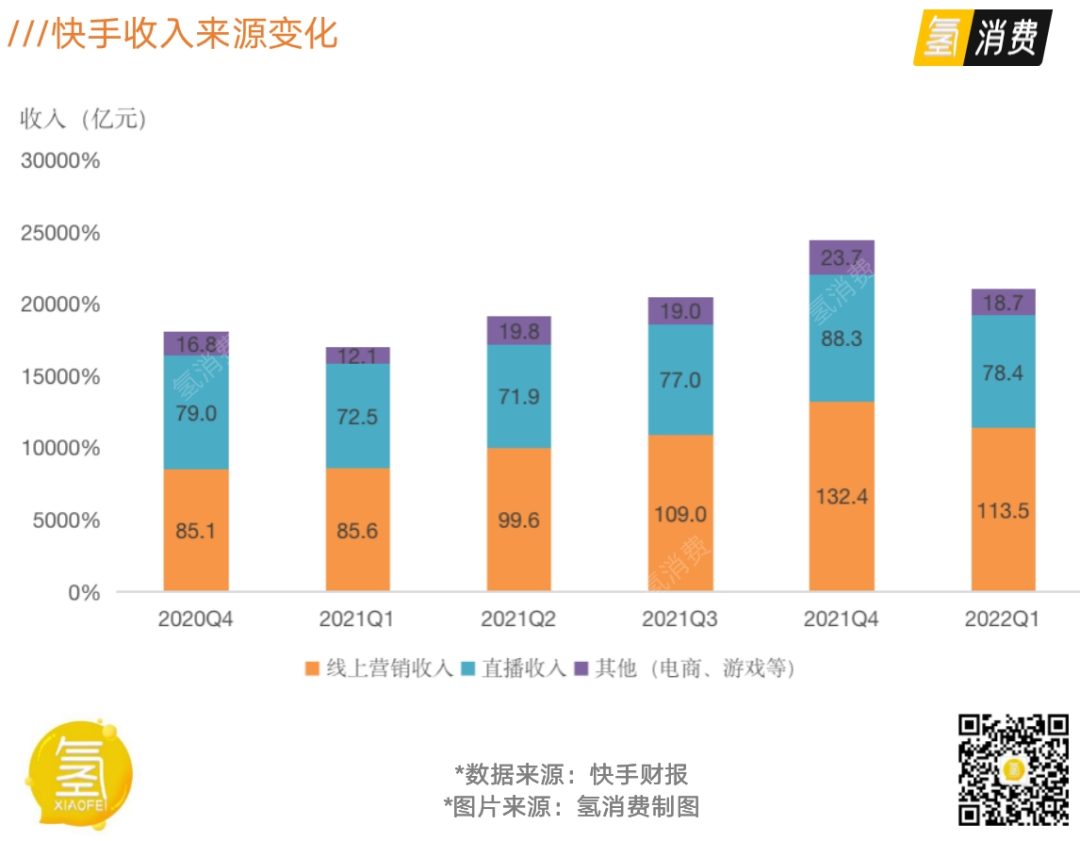

继2021年全年财报,本季度的线上营销服务收入以53.9%的占比继续位列第一,同比增长32.6%至114亿元收入,继续稳占平台营收的最大来源。

虽然该业务依然保持了增长态势,但因大环境影响,增速并不突出,快手在解说线上营销的业绩时,采用的措辞也是“温和增长”。这样的业绩表现与新政出台以及疫情再次爆发有关。

在线营销广告分为内循环广告和外循环广告,内循环是指,在快手进行直播带货的电商商家、主播为了获取更多曝光而进行的广告投放,对于商家和主播来讲,采买的流量的复购能力越强、下单率越高,他们的投放意愿越强;外循环是指广告主直接在快手上投放品牌广告与效果广告。平台流量越高、DAU和MAU数据越好,越能吸引这类广告主。

但疫情的再次突击导致用户购买力下降,商家因生意冷清降低了开播率,内循环广告因此受到牵连。就在去年下半年在线教育、游戏、金融等行业的广告投放也受到整治,外循环广告均遭遇冲击。

为了提振该业务,快手制定了诸多措施。据晚点报道,快手计划提高广告加载率,在现在基础上至少增加 1 个百分点;提高广告推荐精准度,减少广告主流失;重点开发此前渗透率较低的行业。此外,推出快品牌也是措施之一,快手电商快品牌负责人宋震就对媒体表示,平台对于快品牌的选择上,“会去看(品牌)整体在平台上的投入意愿度如何,是不是长效的经营者。”

在提升流量吸引更多品牌广告主方面,快手投入了不少财力做产品营销和内容。

今年一季度,快手与央视虎年春晚达成合作,通过直播晚会为平台引流,期间仅发放的红包金额就达到22亿元。同一时期,快手还拿下了北京冬奥会播放权、取得当季欧冠联赛直播以及短视频二次创作的授权,而在冬奥会比赛期间,冬奥点播间播放量达79.4亿。除了大IP,快手还对短剧、泛知识等垂类内容发起冲击。

借助这些内容,快手收割了新一波流量。冬奥会期间,快手端内外冬奥相关作品及话题视频总播放量为1544.8亿,端内冬奥点播间播放量超79亿。在短剧上的投入也获得一定回报,在包括《长公主在上》及《万渣朝凰》在内的18部剧集中,每部累计观众超过1亿人次,大热短剧《长公主在上》成功实现破圈登上微博热搜榜。

对于线上营销业务的拉动力也是立竿见影。以冬奥为例,快手依托这一版权优势,吸引了安踏、丰田中国、加多宝、中国移动等 20 多个品牌合作伙伴。

随着平台不断丰富内容垂类及内容生态,内容成本所属的其他销售成本进一步提升,从去年同期的5.2亿元增至11.22亿。这带动了快手销售成本(包含其他成本、收入分成、员工福利等)的增长。2022年第一季度销售成本为123亿元,同比增长22.5%,占总收入的58.3%。

短时间里,这部分成本很难缩减,尤其是在快手立下“实现中长期 4 亿DAU ”之后。

03 直播业务受挫,快手的第二增长曲线在哪?

除了线上营销服务,快手的直播业务也因行业整治受到冲击。2022年Q1,直播收入为人民币78亿元,同比仅增长8.2%,直播平均月付费用户同比增长7.8%至5650万人。平均付费增幅也处于较低水平,仅从2021年Q1的46.1元增至46.3元。

这背后是行业发展放缓以及监管从严的共同结果。

艾瑞咨询统计显示,2020年中国网络直播用户规模增速由盛转衰,从前一年的41.1%暴跌至10.2%,表明整个市场已经告别黄金增长期,进入平台期阶段。市场盘子缩小的同时,行业监管趋严又让直播平台的钱更加难赚。

在直播领域,秀场直播是快手最拿得出手的细分领域,其次是正在崛起的游戏直播。小葫芦游戏版年度榜单显示,在2021年十大热门游戏TOP5主播中,快手主播占据多席,其中陈天赐、启明、王小歪均榜上有名。但目前,这两大领域均迎来强监管。

在秀场直播上,相关政策不仅从消费端遏制激情打赏、高额打赏、诱导打赏、未成年人打赏等行为,还对直播内容进行限制。炫富拜金、引发群体对立以及三俗信息等最容易引流的内容被重点关注。此前“吃播”被禁已经导致一批“大胃王”直接失业,很多平台因此遭受损失。与此同时,含有血腥、暴力、色情的游戏也被监管列入黑名单。B站就在今年1月对外宣布停播《逃生》、《生化危机》等游戏直播。

在收紧直播打赏、限制直播内容的情况下,快手的直播业务发展自然陷入瓶颈期。

自2018年起,快手该业务的营收增速就处于持续下降的态势,2018年-2021年,同比增速分别为134%、69%、5.6%、-7%。同期,直播打赏业务收入占比随之也从91.7%逐年降至38.2%。

直播对快手营收的贡献度不断降低,导致平台收入出现过度依赖单一业务发展的倾向。为了避免陷入不健康的财务状况,快手需要尽快找到第二增长曲线。

快手采取的应对措施是基于直播生态挖掘更多能创造营收的业务,目前“快招工”已经成为打头阵的产品。

线上招聘的市场正在不断扩大。灼识咨询数据显示,截至2020年,国内企业每次的在线招聘成本约为线下招聘成本的1/5,占整体招聘行业的比例预计从2020年的约32%增至2025年的约50%。BOSS直聘已经成为该行业的受益者,该企业在去年年底披露2021年Q4财报时表示已经实现季度盈利,且99%的营收来自于面向企业客户的在线招聘服务。

这些都成为快手入局的动力。今年1月,快手上线直播招聘功能,推出招聘平台“快招工”,并在2022年Q1季度的业绩电话会议上汇报了成绩。CEO程一笑称,该季度“快招工”板块的月活用户规模已超1亿,春节期间单日收简历数量最高为15万,带动直播MAU渗透率从去年同期的74%提升至80%以上。

此后快手还会在直播上探索更多拥有一定市场的业务,但要想在短期内对冲直播损失比较困难,毕竟监管正在朝着越来越严格的方向发展。在取消主播榜单排名后,“榜一大哥”的消失将会大大挫伤粉丝打赏的积极性。

为了尽快实现盈利,快手在极可能开源的同时不断节流。为了贯彻降本增效的理念,平台正在缩减部分营销开支。尽管快手在Q1也做了不少宣传,但总体费用还是保持了下降的趋势。财报显示,2022年Q1,销售及营销开支为94.88亿元,同比下降18.6%、环比下降7.2%,占总收入比重从去年同期的68.5%下降至45%。财新、澎湃新闻相继在今年年初曝出快手裁员的消息,而快手在揭示毛利率提升的原因时,就直言与人员开支成本得到控制有关。

这番操作可见快手对盈利的渴望。

毕竟在平台三大业务板块均承压的情况下,快手急需交出一份像样的成绩单,好让愈发谨慎的投资者继续买单。

评论