文|三文娱

近日,在中国轻工业联合会指导下,由中国玩具和婴童用品协会(以下简称“中国玩协”)编写的《2022中国品牌授权行业发展白皮书》(以下简称“白皮书”)正式发布。

白皮书显示,2021年中国年度授权商品零售额为1374亿元,同比增长24.2%;2021年中国年度授权金为53.2亿元,同比增长28.2%。

品牌授权IP状况

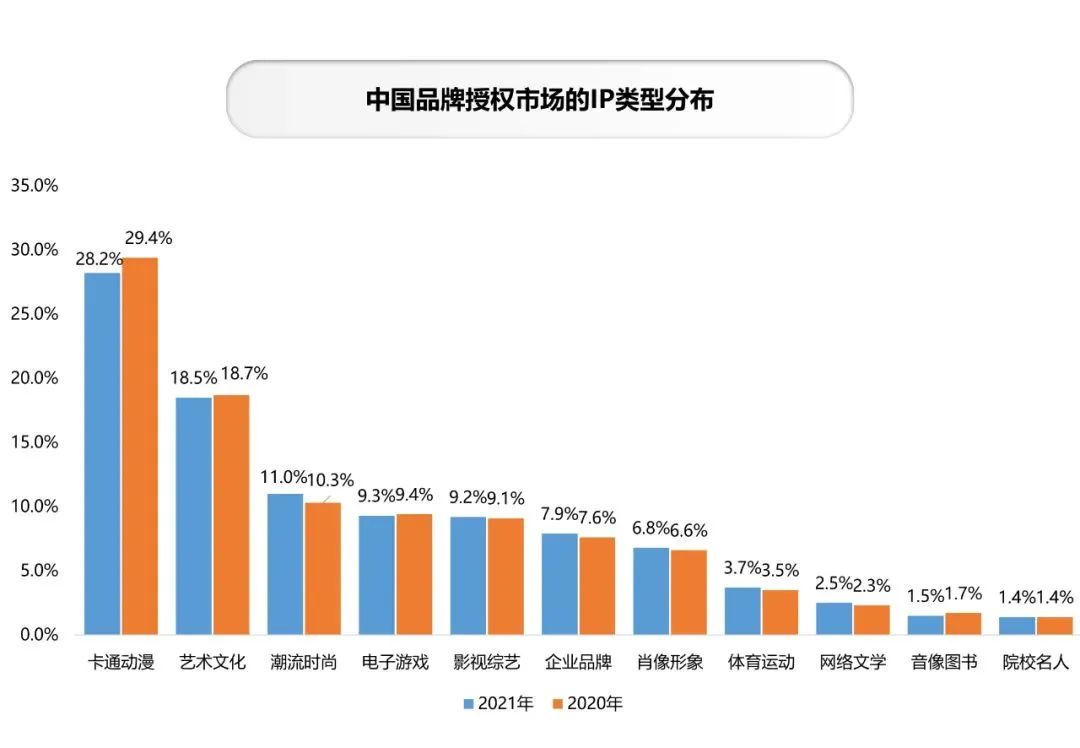

2021年,从品牌授权市场的IP类型分布来看,娱乐类IP(包括:卡通动漫、影视综艺、电子游戏、肖像形象、网络文学、音像图书)仍是最主要的类型(57.5%)。

其中,卡通动漫占比最高,达到28.2%;其次是艺术文化(含博物馆)IP,占比18.5%;排名第三的是潮流时尚类IP,占比11.0%。

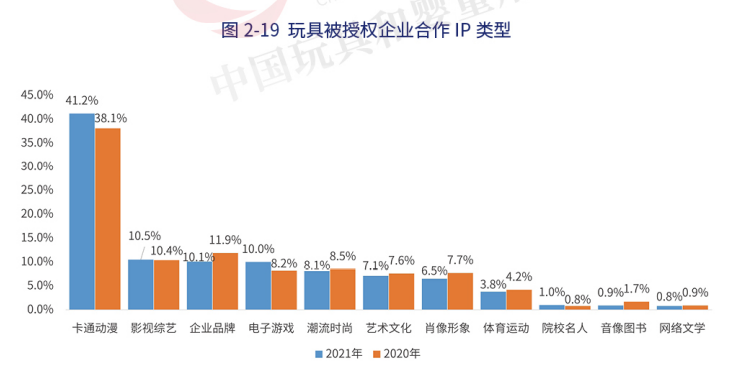

玩具企业与动漫IP的合作更为密切,IP占比达到了41.2%,同比提升3.1%。面向儿童和青少年以上群体的玩具,都在通过与卡通动漫IP联名来有效触达粉丝群体。

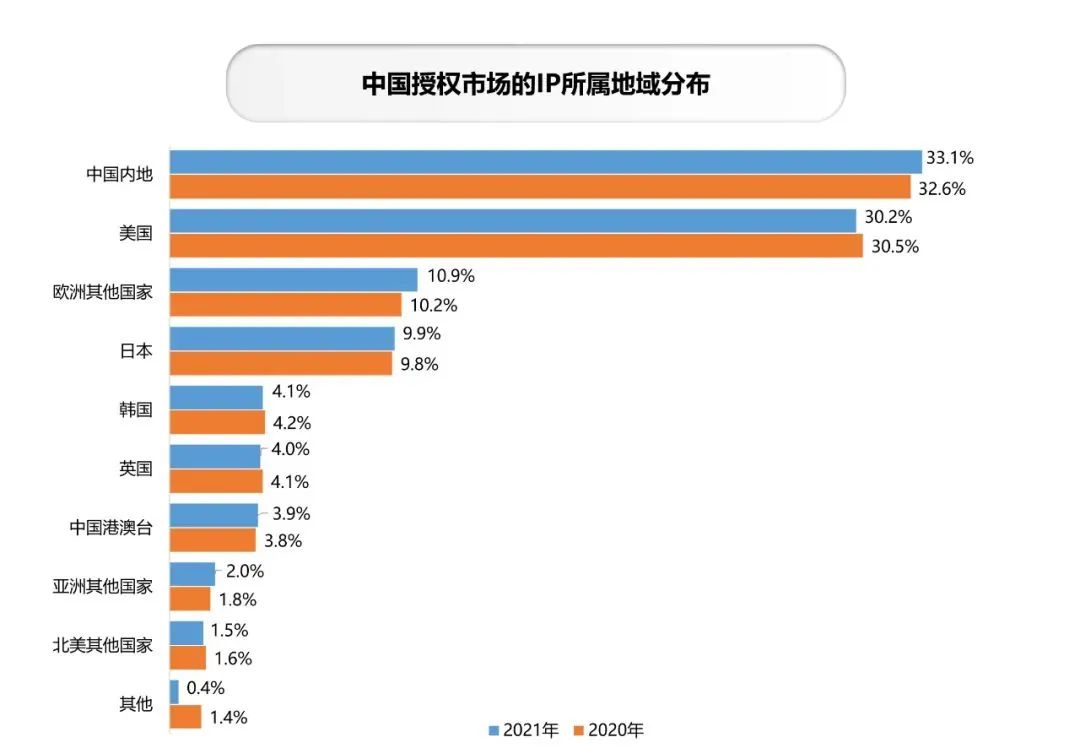

2021年活跃在中国授权市场上的IP所属地主要涉及9个区域,主要为中国内地(33.1%)、美国(30.2%)、日本(9.9%)等。

白皮书显示,中国(含港澳台)IP占比进一步扩大,达37.0%,随着国内授权行业的发展,越来越多的国产IP诞生并开展授权业务。

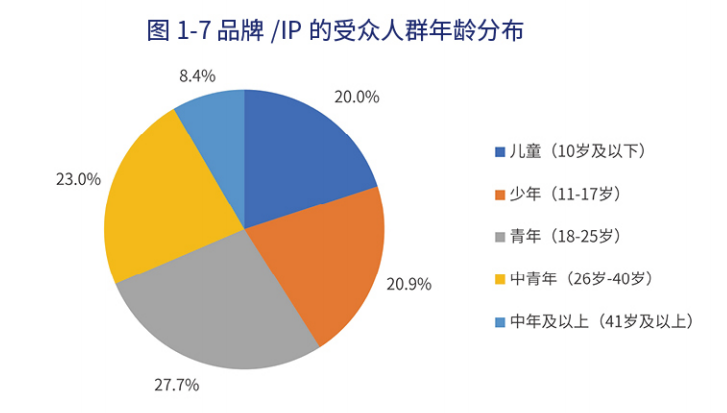

品牌及IP的受众人群方面,仍然以青少年(18-25岁)为主,占比27.7%,这类人群是国潮、动漫、影综等IP的主要目标群体;

其次为中青年(26-40岁),占比23%,他们是经典IP、文博艺术等品类的主要受众;

少年(11-17岁)占比20.9%,他们有着学生属性,把IP内容作为学习、娱乐的途径。

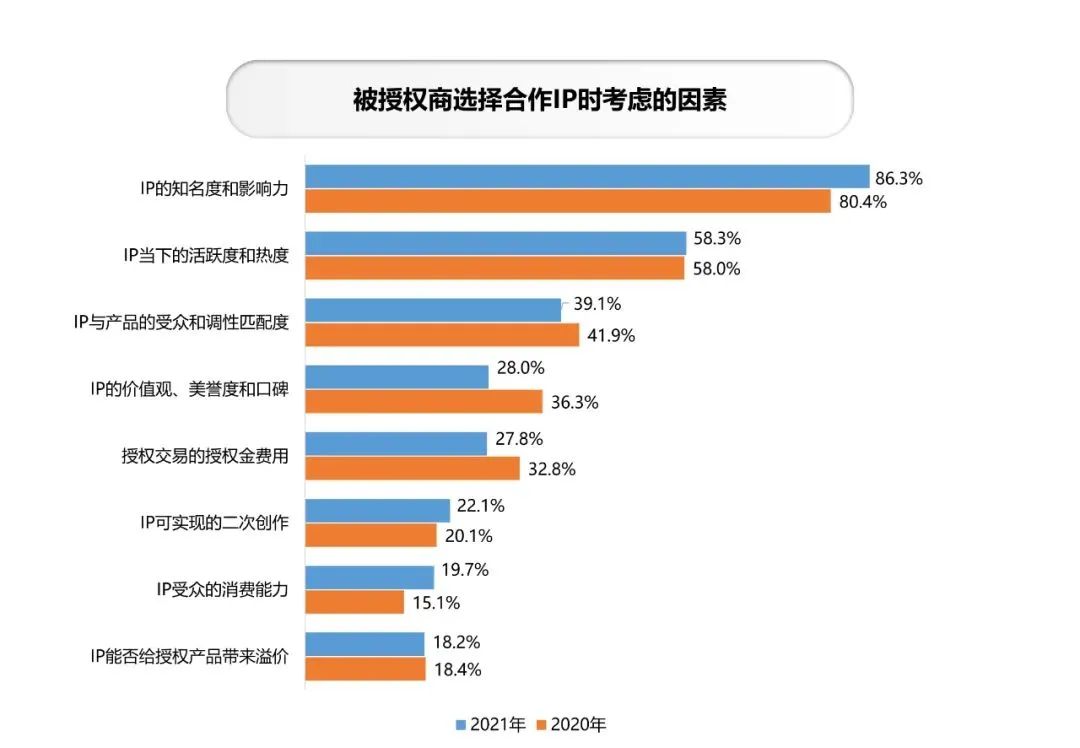

2021年,被授权商选择IP进行授权合作的主要因素没有变化,依然是IP的知名度和影响力(86.3%)、IP当下的活跃度和热度(58.3%)、IP与产品的受众和调性匹配程度(39.1%)。

授权商与被授权商总体状况

截至2021年12月,按照企业实际开展授权业务的口径统计,在中国的品牌授权企业总数为632家,同比增长7.8%,已经开展授权业务的IP为2354项,同比增长7.9%。

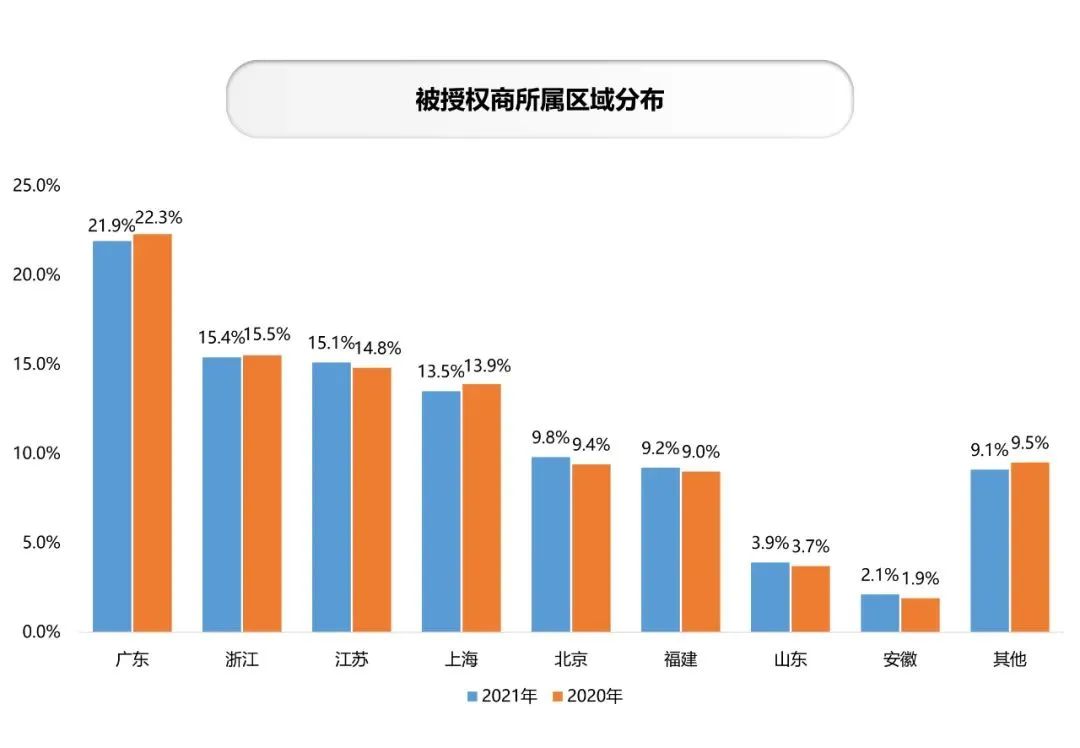

2021年,按照地域分布,来自广东的被授权商最多,占比为21.9%;位于长江三角洲地区的浙江、江苏、上海总占比达到44.0%。

其中,玩具被授权商更加集中于广东,广东与江浙沪占比分别为37.5%和39%。

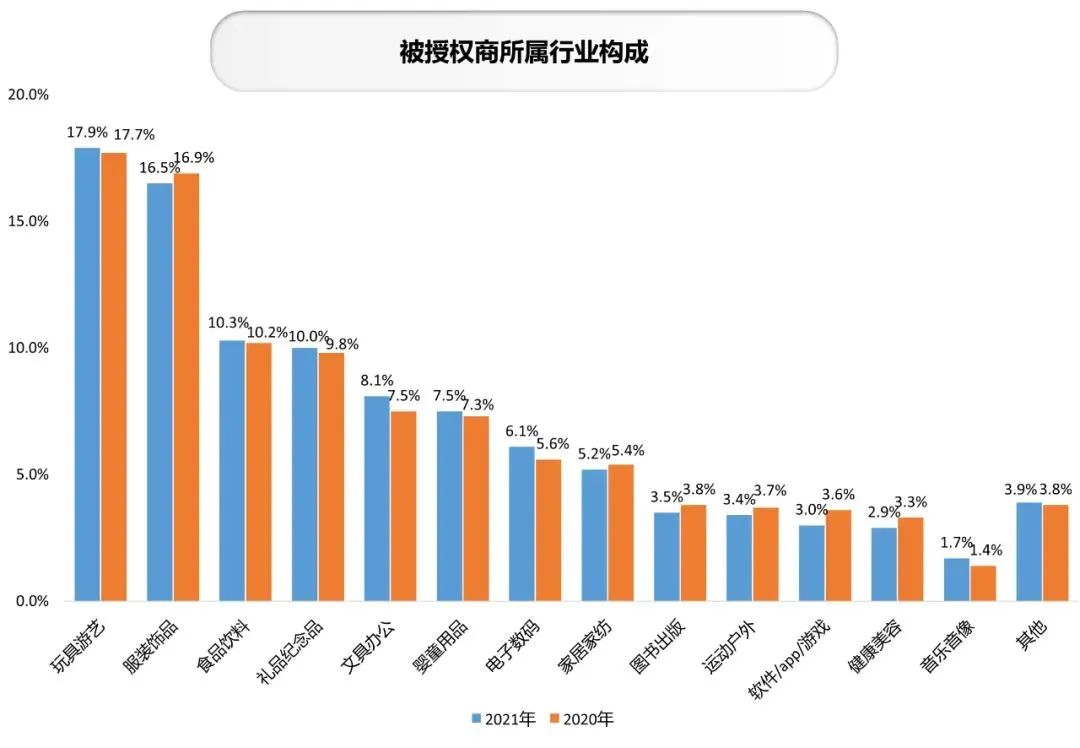

从行业看,被授权商主要集中在玩具游艺(17.9%)、服装饰品(16.5%)、食品饮料(10.3%)、礼品纪念品(10.0%)等。此外,文具办公、婴童用品、电子数码、家居家纺等也是被授权商主要集中行业。

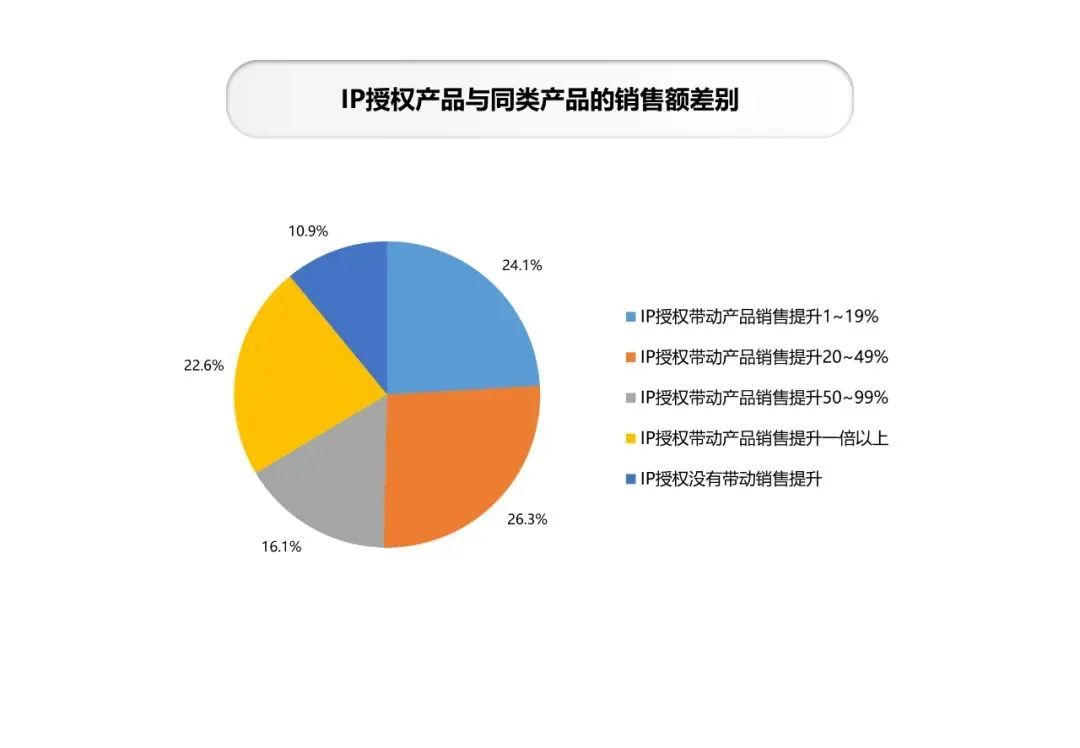

被授权商开展品牌授权业务获得的直接收益是产品销售额提升。89.1%的受访企业表示,2021年其授权产品销售额高出同类产品。22.6%的受访企业表示,IP授权带动其产品销售额提升一倍以上。

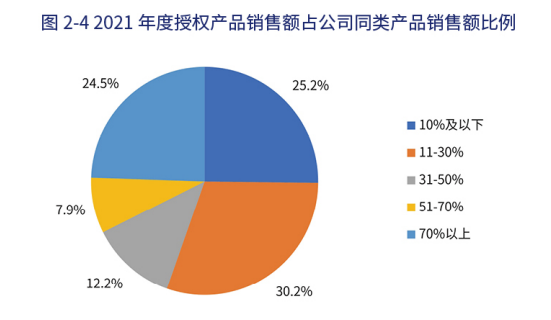

有24.5%的受访被授权商表示,授权产品的销售额占到公司同类产品总额的70%以上,这类企业对IP的依存度高。55.4%的受访被授权商表示,授权产品的销售额占到公司同类产品总额的30%及以下。

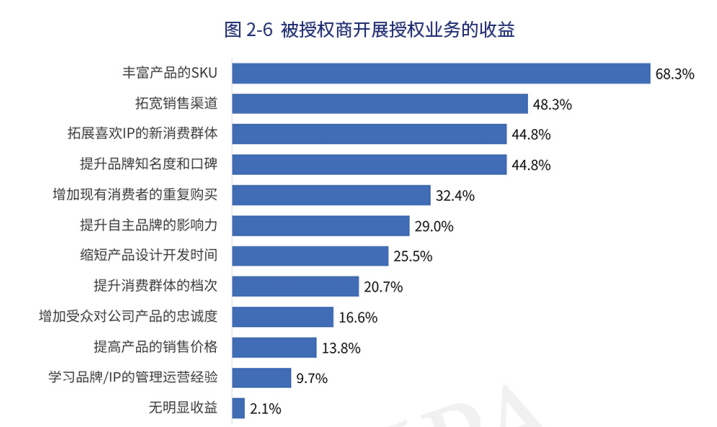

通过获取授权,被授权商得到的第一大收益是丰富产品的SKU,占比68.3%;其次是拓宽销售渠道,占比48.3%;再次为拓宽消费群体(44.8%)、提升品牌知名度和美誉度(44.8%)、增加复购(32.4%)。

授权合作模式

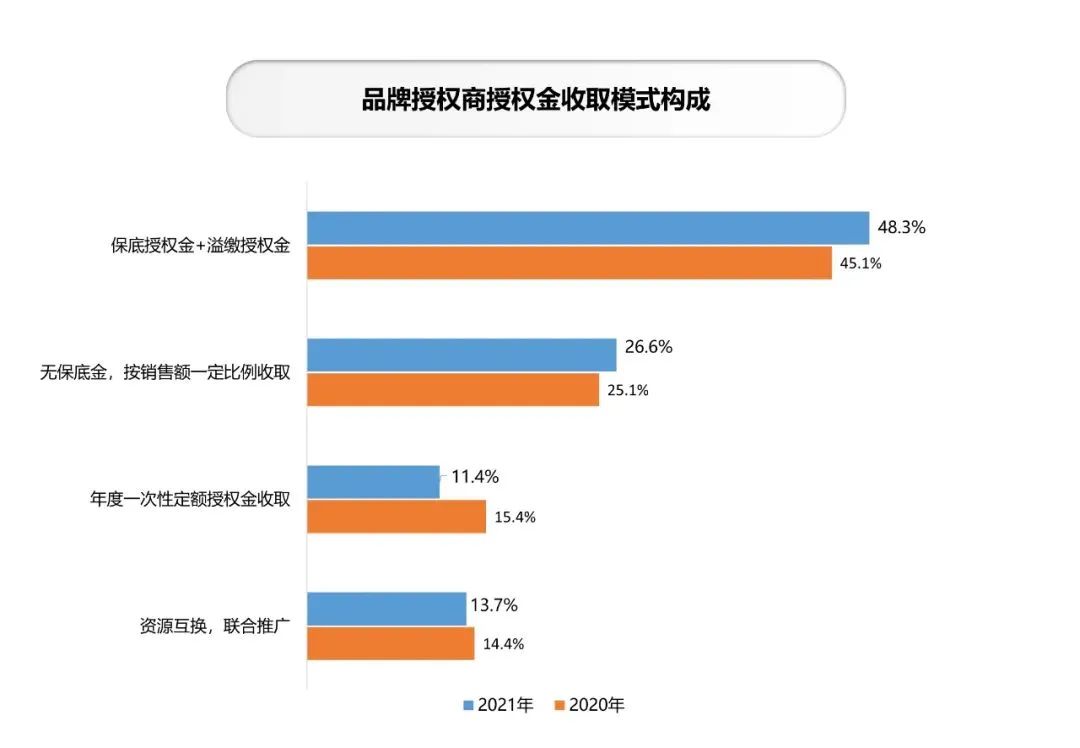

保底授权金+溢缴授权金是最主要的授权金收取方式,占比为48.3%。这种授权金收取模式既给授权商保证了最低版权费用,又激励授权商与被授权商为扩大销售共同努力,实现双方共赢。

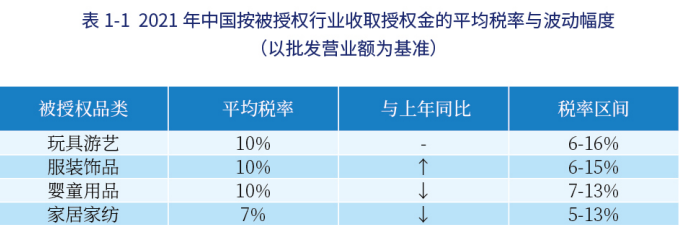

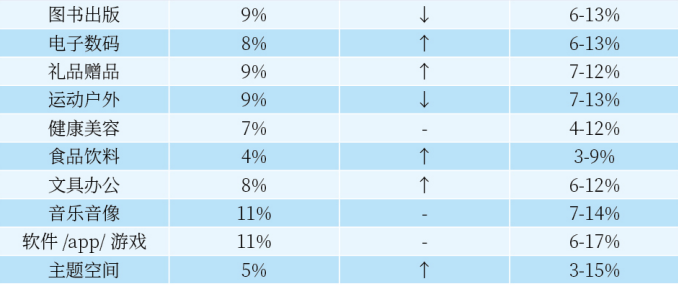

品牌授权商收取的版权金比例(版税税率),在玩具游艺、服装饰品和婴童用品三大品类中平均值为10%。

在纳入统计的14大品类中,有6个品类的平均税率同比有所上涨,4个品类下降,4个品类持平,平均税率的变化与该行业的市场发展和政策变化息息相关。

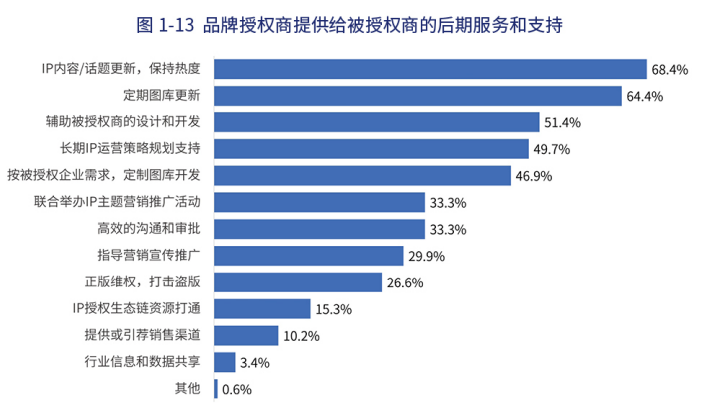

合作开始后,品牌授权商会给被授权商提供多种服务与支持,前三类分别为IP内容/话题更新(68.4%)、定期图库更新(64.4%)、辅助设计和开发(54.4%),这些被普遍视为授权商必备的服务。

授权产品消费市场状况

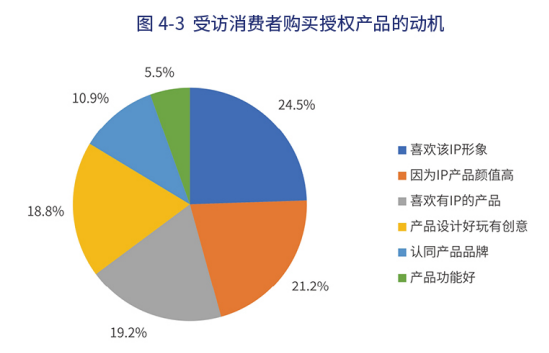

受访消费者购买授权产品,主要是因为喜欢该IP形象(24.5%)、产品颜值高(21.2%)、喜欢有IP的产品(19.2%)等,购买授权产品的动机可概括为“好看”“好玩”“好喜欢”。

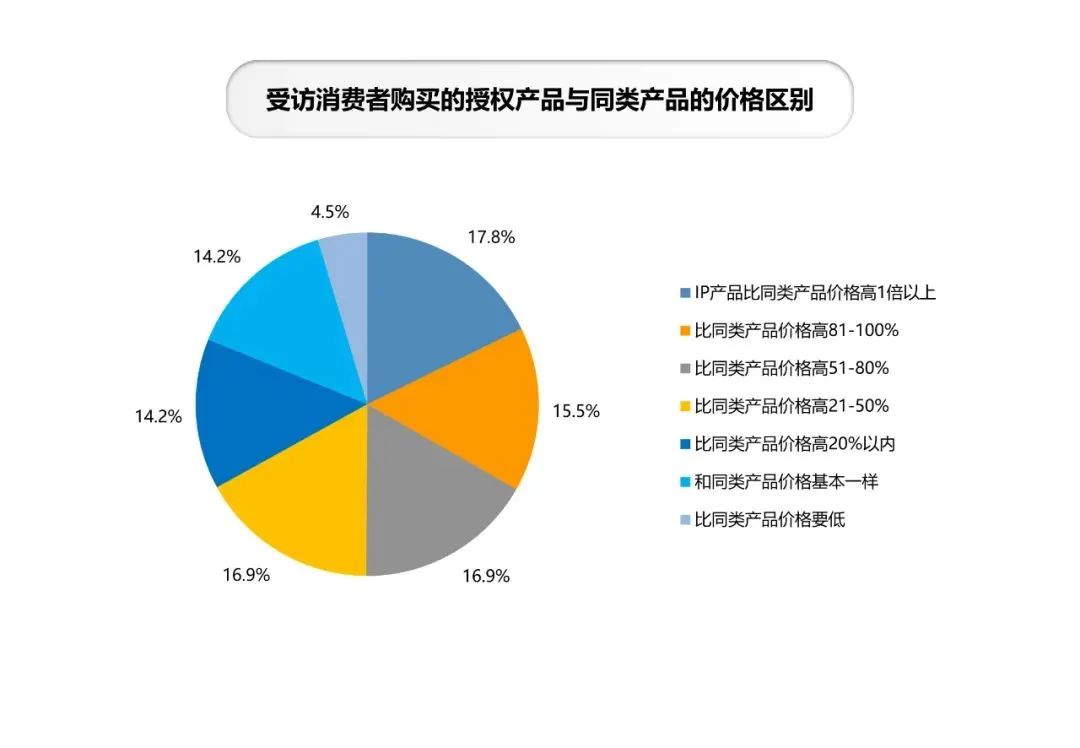

购买授权产品的消费者调研结果显示,IP授权对产品的溢价作用明显。

2021年,81.3%的受访消费者购买的授权产品价格高于同类产品;50.2%的受访消费者购买的授权产品价格比同类产品高出50%以上。

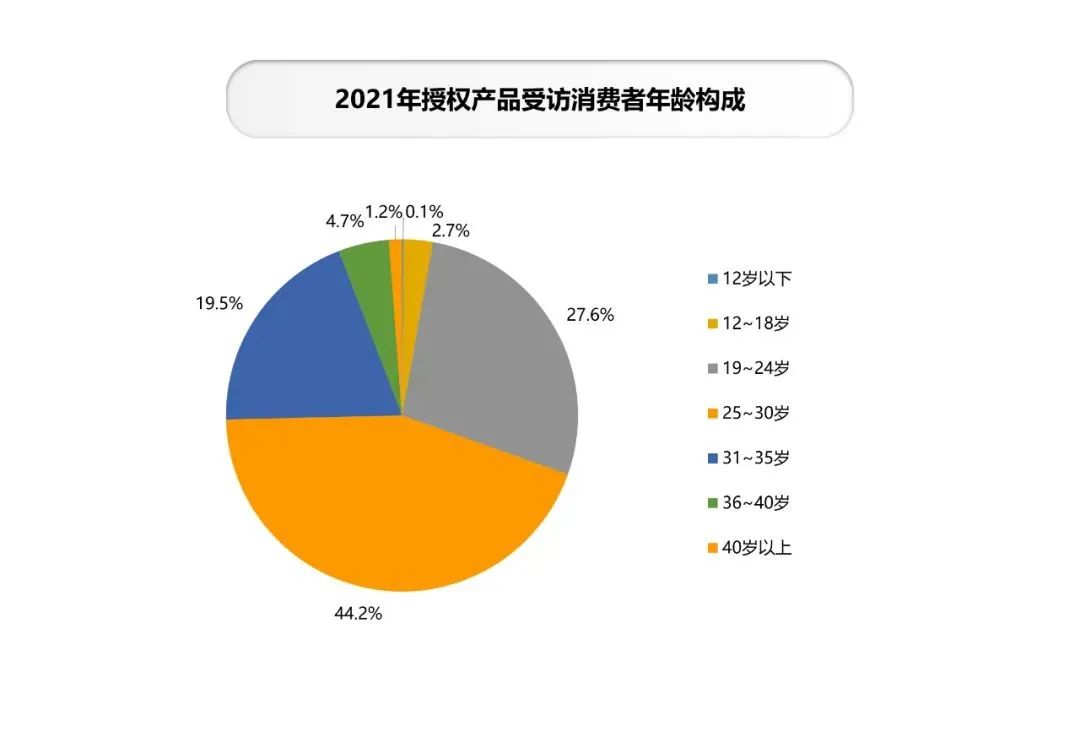

95后群体成为授权产品的主要消费者。购买授权产品的受访消费者年龄主要集中在25-30岁,占比为44.2%;其次是19-24岁,占比27.6%。

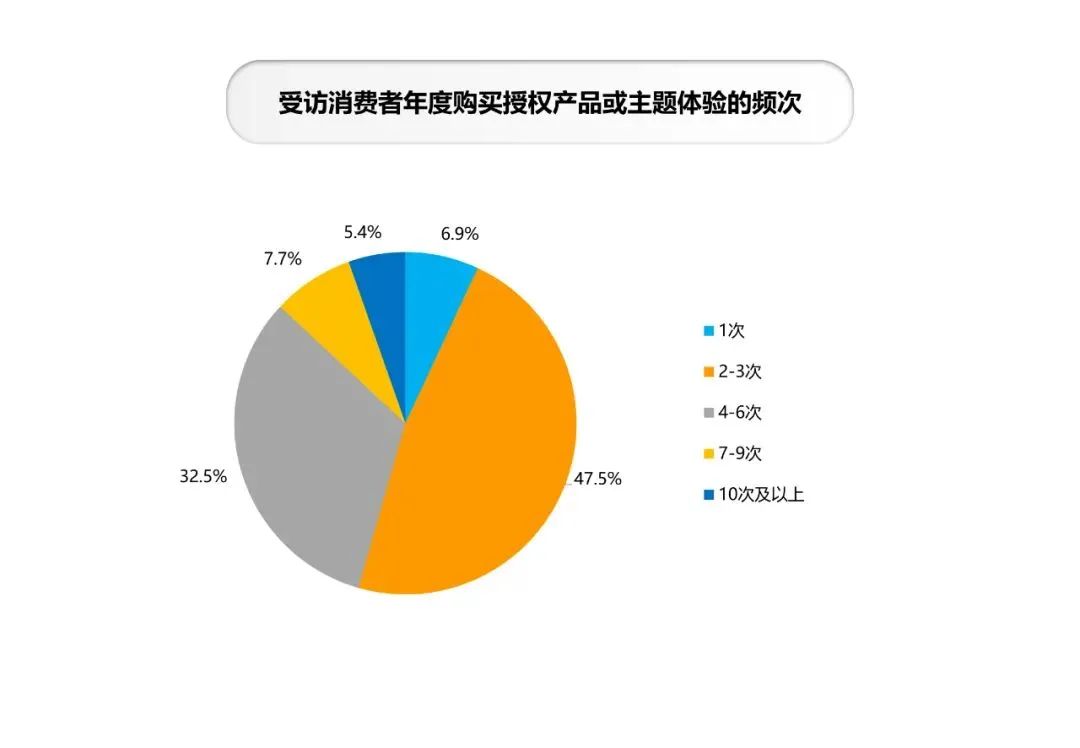

2021年,受访消费者全年购买授权产品频次主要集中在2-3次和4-6次,占比分别为47.5%和32.5%。

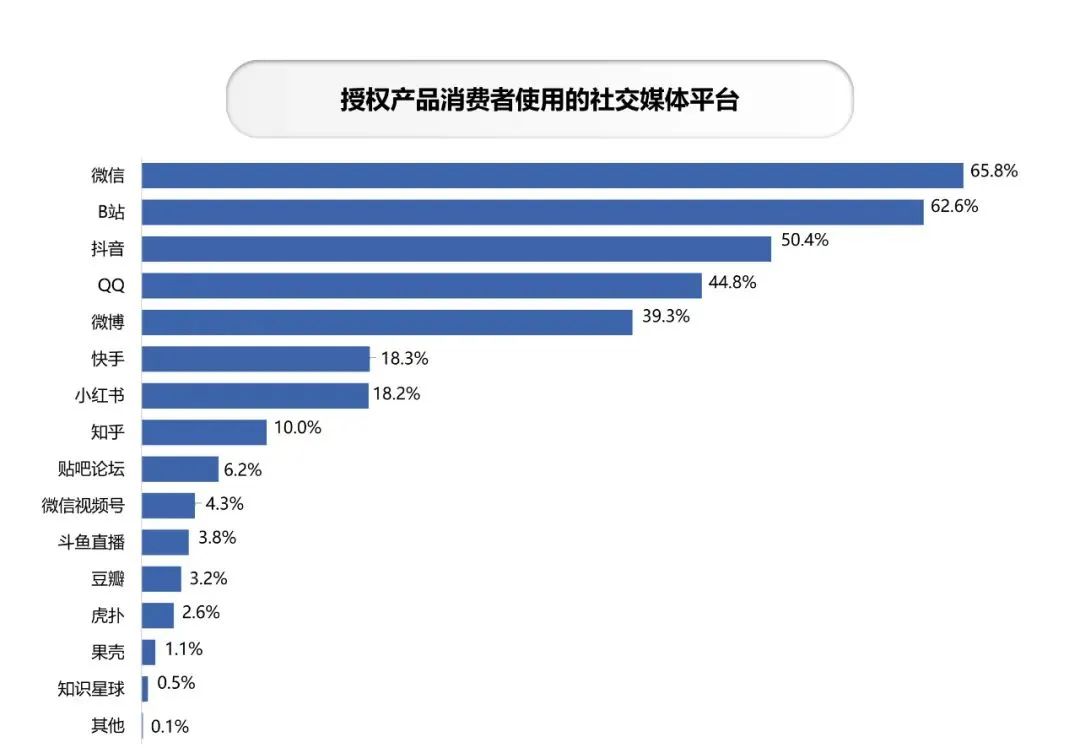

2021年授权产品受访消费者使用的社交媒体平台排名前三名为:微信(65.8%)、B站(62.6%)、抖音(50.4%),三者分别作为以即时通讯、兴趣社交、短视频主导的生态系统,在IP授权产品的信息发布、传播及消费者互动方面具有差异化优势。

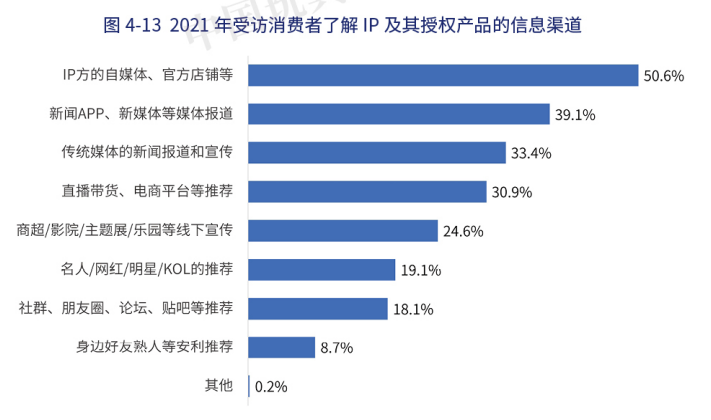

受访消费者主要通过IP方的自媒体和官方店铺(50.6%)、新媒体报道(39.1%)、传统媒体报道宣传(33.4%)、直播带货与电商推荐(30.9%)、商超影院乐园等线下宣传(24.6%)等渠道了解授权产品信息。

59.7%的受访消费者表示,2022年的消费意愿是比2021年在授权产品上支出更多金额,受访消费者在增加授权产品的支出意愿方面呈整体上升趋势。

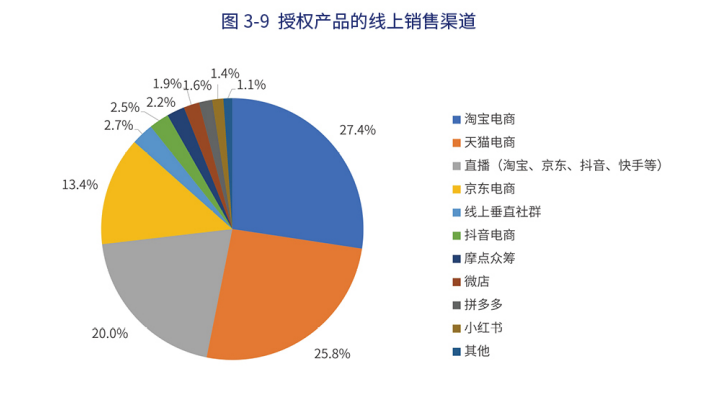

品牌授权产品的线上渠道中,淘宝(27.4%)、天猫(25.8%)、直播渠道(20%)、京东(13.4%)和线上垂直社群位列前五。

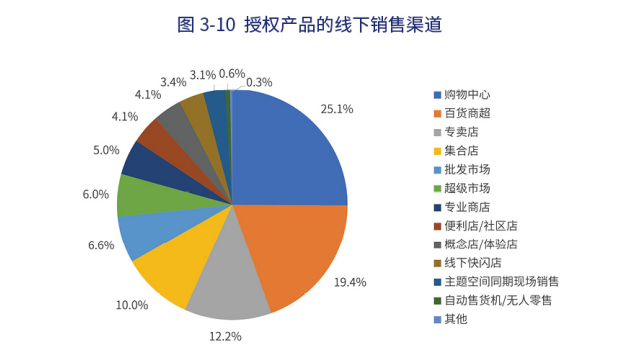

线下渠道则是购物中心(25.1%)、百货商超(19.4%)、专卖店(12.2%)、集合店(10%)和专业商店(5%)位列前五。

评论