文|蓝鲸教育 张子悦

2007年,一位程序员看自己两岁的孩子学颜色困难,于是花2个月开发出一款APP“宝宝学颜色”,并随手上传到了苹果的应用商店。

无心插柳柳成荫,这款APP市场表现不错,为彼时创业失败的程序员带来了第一桶金。受此启发,他再接再励开发多款早教APP。两年后,宝宝巴士成立。

发展十几年,公司半年净利破亿,月活近亿,又因“毛利率超过茅台”,宝宝被冠以“儿童版字节跳动”的名号。

然而,在上市路上,宝宝巴士却显得磕磕绊绊。

“早教的茅台”

一开始,程序员出身的唐光宇并未瞄准早教。2007年,他创业开设一家IT培训,却以失败告终,亏损五六百万,无奈只好做回“老本行”移动互联网开发。随后就出现了开头的故事,唐光宇开发“宝宝学颜色”,并上传到苹果应用商店。

由于切中了许多家长的痛点,这款付费APP不仅得到了用户的喜爱,还给彼时创业失败的唐光宇带来300美元的收入。这给了他启发,其后几年,唐光宇接二连三开发了宝宝学形状等多款APP,均收获了不错的反馈,宝宝巴士的原始积累也在这个过程中得以完成。

两年后,宝宝巴士成立,成为国内较早布局早教的企业之一。到2012年左右,宝宝巴士已经拥有40万活跃用户。此时恰逢早教行业的爆发期,业内出现近百家早教企业,2013年-2019年,早教行业的投融资事件频频发生,早教赛道如火如荼。

搭上行业的快车,宝宝巴士也在这段时间内完成多轮融资。2013年,宝宝巴士完成1000万元A轮融资,投资方为顺为资本。2015年,公司又拿到了基因资本和好未来战略投资部的4000万元B轮融资。

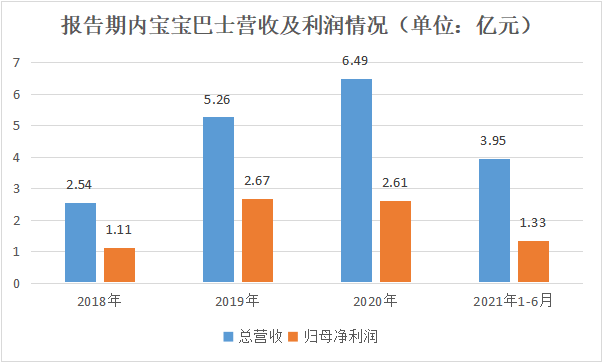

资本的助力下,宝宝巴士业绩不断攀升。尽管招股书并未透露宝宝巴士2018年前的财务数据,但有媒体报道,早在2013年,宝宝巴士全年的营收就已经逼近亿元。2018年-2021年上半年,宝宝巴士的营收分别为2.54亿元、5.26亿元、6.49亿元、3.95亿元,归母净利润分别为1.11亿元、2.67亿元、2.61亿元、1.33亿元,总体均呈上升趋势。

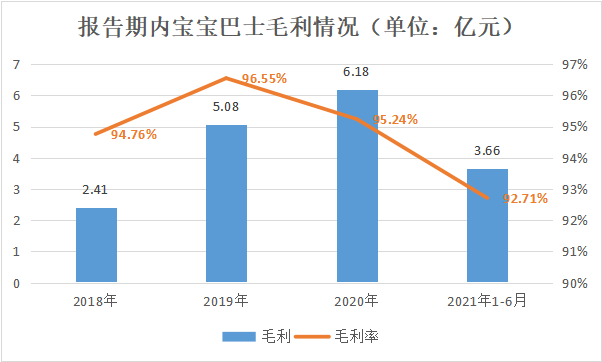

尤其值得注意的是毛利方面,2018年-2020年,宝宝巴士的主营业务毛利率分别为94.76%、96.55%、95.24%,同时期,贵州茅台的毛利率为91.14%、91.3%、91.41%。宝宝巴士的毛利率甚至超过了一向以高毛利率著称的茅台,一时之间,“早教界茅台”风头无两。

作为一家以线上业务为主的企业,用户规模是衡量公司运营状况的重要指标。招股书透露,截至2021年12月15日,公司在YouTube所有频道合计订阅用户数为1.66亿。2021年上半年,公司全球平均MAU为9359.27万。去年3季度,App Store和Google Play应用市场合计按下载量排名的全球前二十大厂商中,宝宝巴士是上榜的四家中国厂商之一,另外三家为字节跳动、腾讯、阿里巴巴。

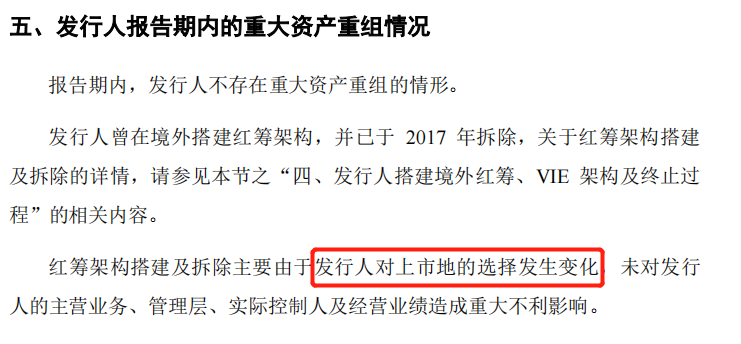

优秀的业绩,庞大的用户规模,不俗的出海能力,宝宝巴士仿佛拿到了“儿童版字节跳动”的剧本,但公司却在上市路上屡屡受挫。招股书透露,2012年11月,开曼宝宝巴士成立和香港宝宝巴士先后成立,标志着宝宝巴士正式开始在境外搭建红筹架构和VIE协议,展现出上市的野心。但相关红筹架构和VIE协议却于2017年拆除,理由是“发行人对上市地的选择发生变化”。

2021年6月,宝宝巴士转战国内资本市场,向深交所递交招股书,冲刺创业板。同年8月11日,审核状态标注为“已问询”,9月30日,因财务资料过期,深交所决定中止其发行上市审核。直到2021年12月27日,审核状态才恢复。但2022年3月31日,宝宝巴士再次因为IPO申请文件中的财务资料过期,而被深交所中止上市审核。

上市之路坎坷不断,资本市场到底对“优等生”宝宝巴士存在什么质疑?

内容的外表,广告的内里

单一依赖广告收入,是对宝宝巴士营收模式的主要质疑。

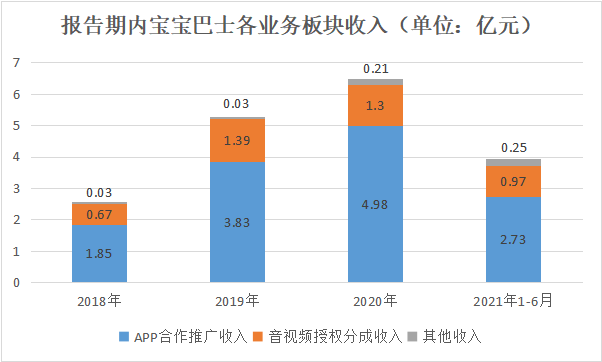

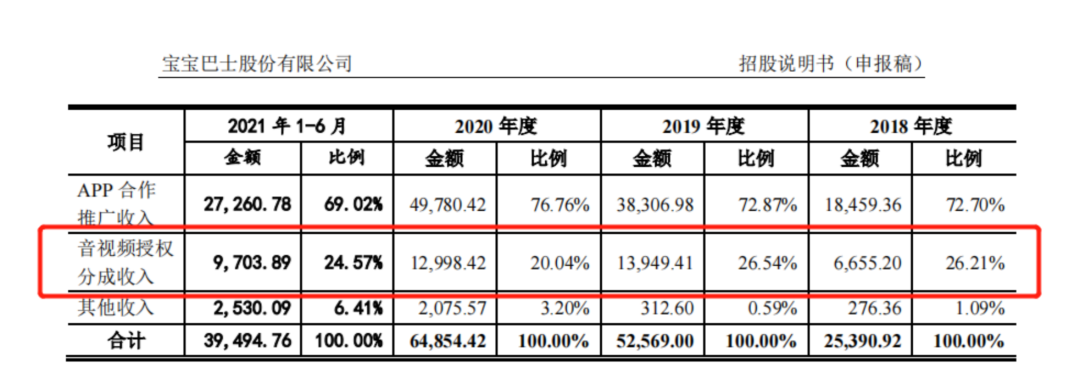

招股书显示,宝宝巴士主营业务分为APP合作推广、音视频授权分成、其他业务。其中,APP合作推广是公司营收的主力军,2018年-2020年,该部分业务收入分别为1.85亿元、3.83亿元、4.98亿元,分别占总营收的比重为72.7%、72.87%、76.76%,均呈逐年上涨的态势。同一时期,APP合作推广业务的毛利也从2.41亿元涨至6.18亿元,毛利率始终保持在95%左右。

具体而言,该部分业务是公司通过自主研发的APP接入互联网广告联盟客户的程序化广告SDK,获得分成收入,简而言之,就是“制作产品——提供用户免费使用,获取用户——APP接入广告——获得分成”的模式。由于公司将广告销售业务全权委托给广告联盟,因此该部分业务几乎不产生直接成本,这也是宝宝巴士毛利率较高的一个重要原因。

不过,和广告联盟深度合作虽然省心,但也带来了过度集中的风险。2018年-2020年,公司来自百度、Google等前五大客户的营业收入占比为89.39%、90.29%、88.98%,客户集中度极高。尤其是百度,2019年-2020年,公司来自百度的营收占比分别为57.12%、50.74%,存在来自单一客户收入占比超过50%的情形。这不禁让人怀疑宝宝巴士的抗风险能力,如果主要客户的业务需求出现波动或行业格局发生变化,将可能对公司经营产生重大不利影响。

事实上,危险的苗头已经出现。公开数据显示,2020年中国互联网广告市场规模为5439.3亿元,同比增长12.6%,是近三年的最低增速,相关机构预测,互联网广告增速还将继续下滑。2020年,腾讯、百度等互联网巨头的广告收入增速已经出现不同程度下降,表明互联网流量红利似乎已经接近天花板。叠加疫情影响,很多广告主都在缩减预算,减少销售支出,这都让七成营收来自广告的宝宝巴士业务经营蒙上不确定性。

作为一家内容提供商,却主要依赖广告创收,似乎反映了宝宝巴士的内容变现能力不足。事实上,这与宝宝巴士的免费策略有关。自成立以来,公司主要以免费方式向用户提供数字内容,来换取大规模用户。而习惯了免费的用户,很难再培养起付费习惯,这自然限制了宝宝巴士的内容变现。

目前,宝宝巴士内容变现的方式有两种,一种是通过将音视频产品授权给第三方网络音视频媒体获取授权收入。2018年-2020年,音视频授权分成收入分别为0.67亿元、1.39亿元、1.3亿元,占总营收比例从26.21%降至20.04%,呈现先增后降的趋势。

另一种方式是用户直接付费下载或订阅,该部分收入被划分在“其他”中。尽管招股书并未透露具体收入金额,但2018年-2020年,APP合作推广和音视频授权分成收入始终贡献营收的95%以上,合理推断,内容付费业务并未带来规模收入。尽管宝宝巴士有着丰富的数字内容,但内容付费业务的进展还不太尽如人意。

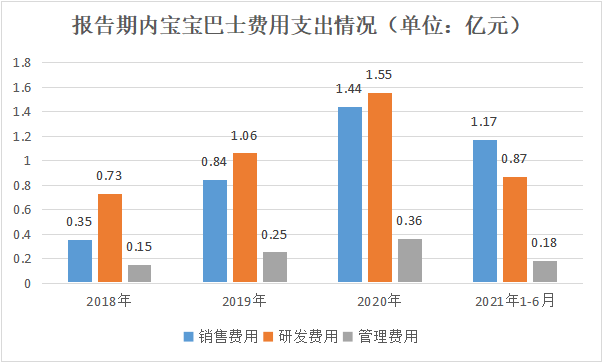

此外,报告期内,宝宝巴士的销售费用和研发费用都出现了大幅增长。2020年,公司的销售费用为1.44亿元,研发费用为1.55亿元,与2018年相比,分别上涨311.43%、112.33%。对于销售费用上涨的原因,招股书称“因公司业务持续扩张需要,推广费用支出逐年增加”,作为一家以广告为主要收入来源的公司,业务增长却需要靠营销推广拉动。

而且,研发费用方面,尽管招股书称“不断增加研发投入,是为了持续保持技术优势”,但宝宝巴士联合创始人兼COO庄鸿曾公开表示,公司旗下每款APP大约要十来个人开发参与,开发周期在一周左右。然而,每个APP的使用周期却很短,因为家长对于APP的容忍时间在14天内,超过了就会担心孩子是否会“沉迷”。

因此,宝宝巴士不能依靠抢夺用户留存时间来增加用户粘性,必须马不停蹄地持续开发新APP,缩短研发周期,不断增加研发费用。截至2021年6月底,宝宝巴士旗下已经拥有200多款APP。这样高投入换高回报的方式,始终令资本市场对宝宝巴士业务的增量空间有所怀疑。

目前看来,要想稳稳“上岸”,宝宝巴士还面临着许多挑战。

不确定性中的未来

为了增强内容变现能力,宝宝巴士试图布局孵化自身的IP形象。目前,公司已经推出的IP包括“奇奇”“妙妙”“超级宝贝JoJo”等,根据这些IP形象,宝宝巴士得以不断开发新的启蒙音视频,并研发、设计相关周边,向市场销售。

但截至目前,这些IP还未带来可观的收入。IP周边收入,被并入“其他业务”方面,报告期内为总营收贡献尚不足5%,还带来了知识产权纠纷。2021年8月,宝宝巴士子公司宝宝巴士网络被Moonbug Entertainment Limited和Treasure Studio, Inc.在美国加利福尼亚北区联邦地区法院起诉,称“Super JoJo”形象及相关视频故意侵犯其知识产权。

宝宝巴士称,“Super JoJo”形象及作品均由公司自主创作,于2019年上线,形象可追溯至2016年公司上线的2D版人物卡通形象“豆豆”。“Super JoJo”是东方小男孩形象,与原告“JJ”欧美风格存在较大差异。

截至招股书签署日,诉讼案件尚在审理阶段,宝宝巴士已提交答辩状并提起反诉。但招股书提到,若败诉,公司可能无法再使用“Super JoJo”形象,并面临对原告的赔偿,从而将给公司带来不利影响。

除了版权纠纷,全球范围内,宝宝巴士的IP业务面临着激烈的竞争。拥有“小猪佩奇”“小马宝莉”等知名IP的Hasbro、“巧虎”品牌拥有者倍乐生以及超级IP王国迪士尼……宝宝巴士虽然拥有多款IP,但出圈的较少,要想通过IP变现取得规模收入,还有很长的路要走。

同时,线下渠道的缺失,也是宝宝巴士的短板之一。线下的乐园、玩具店等,是辅助IP业务的重要路径。无论是为了摆脱对线上广告的依赖,还是为了做强IP业务,布局线下渠道似乎都是宝宝巴士的必选项。招股书透露,此次拟募集的18.48亿元中,公司计划在“衍生品产业化及其配套项目”中投入1.7亿元。

此外,定位模糊也体现了宝宝巴士戴着镣铐跳舞的窘境。虽然外界普遍将其看作早教公司或游戏公司,但宝宝巴士在招股书中将自己定位为“专注于0-8岁的儿童启蒙数字内容提供商”。有观点认为,宝宝巴士对自身的定位十分巧妙,如果定位是儿童游戏公司,那么想要上市的可能性基本为零;如果定位是儿童早教公司,那么宝宝巴士上百个App上的广告类型就要受到严格管控,收入影响会很大。

但合规压力依然和宝宝巴士如影随形。2021年6月,宝宝巴士曾在福建省教育厅备案6款教育类APP,涉及数学、英语等领域。7月,“双减”政策落地,提到要统筹做好面向3至6岁学龄前儿童的校外培训治理工作,不得开展面向学龄前儿童的线上培训,同时,教育类APP内不得植入商业广告和游戏,为此,宝宝巴士还主动申请下架了6款教育类备案的APP。

而近日,北京教委叫停学龄前教育APP,要求“面向学龄前儿童培训的教育移动应用一律停止运行”,表明监管的强态势还在持续。而宝宝巴士能否撇清早教属性,建立起“儿童启蒙数字内容提供商”的定位,监管将对公司业务造成何种程度的影响,还需要等待进一步确认。有分析认为,如果被判定是针对学龄前儿童的在线课程平台或者变相进行学科教育的平台,那么对正冲刺上市的宝宝巴士而言,业务合规性成为摆在其面前的首要问题。

尽管表现亮眼,但在种种质疑声中,宝宝巴士的上市之路注定不会平静。

评论