记者 |

6月6月早盘,星期六(002291.SZ)股票以15.16元/股开盘(+0.13%),随即“翻绿”下跌。当日开盘价和4月27日的近年最低股价10.20元/股相比,已经涨回48.63%。

近日,正在向“直播电商”转型的星期六收到深交所年报问询函,问询函针对其年报存在的情况,追问了涉及公司营业收入、净利润、毛利率、子公司遥望网络业绩真实性、存货、商誉减值等多达16个大问题。

2021年年报显示,星期六实现了营业收入同比增长,但是净利润和上一年度相比却出现了20多倍的下降,由盈转亏。子公司业绩是否真实?存货及其跌价准备是否真实、合理?还有多少问题年报没有披露清楚?

增收不增利

星期六在其2021年年报中表示,未来公司计划根据战略转型及业务需要,拟将鞋类销售相关业务及资产出售(不包括品牌商标),转向于专注品牌授权、品牌管理、供应链服务的“轻”资产运营方式。

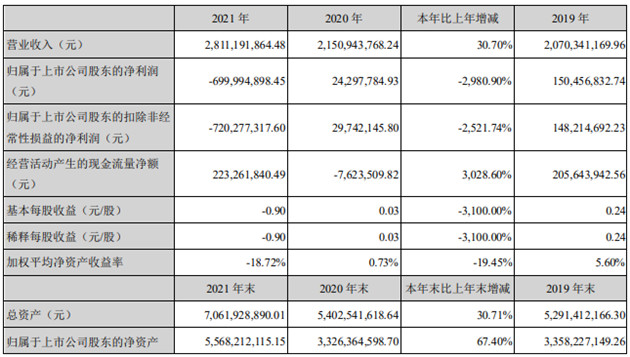

2021年度,星期六实现的营业收入为28.11亿元,比上一年度增长30.70%;归属于上市公司股东的净利润为-7.00亿元,和上一年度相比,由盈转亏,出现了-2,980.90%的巨幅变动(下降);不过,2021年度经营活动产生的现金流量净额为2.23亿元,和上一年度相比,由负转正,同比增长了3,028.60%。

纵向对比来看,2019年至2021年,星期六的营业收入分别为20.70亿元、21.51亿元和28.11亿元,呈持续增长;同期归属于上市公司股东的净利润分别为1.50亿元、0.24亿元和-7.00亿元,呈持续下降。

另外,2021年度营业收入出现较大幅度增长的同时,销售费用为2.43亿元,同比下降24.24%。年报显示,这主要是直营店铺转至品牌公司经营,因店铺减少、人员减少致使销售费用同步减少,而具体情况却未有披露。

对于营业收入、净利润、经营现金流量之间的匹配情况出现如此反差,年报问询函要求星期六“说明最近三年尤其是2021年净利润与营业收入变动趋势相反的原因及合理性,是否存在盈利能力下降的风险”,并“说明2021年经营活动现金流与净利润变动方向相背离的原因及合理性”。

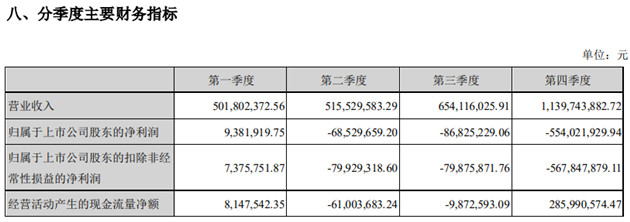

根据年报的分季度主要财务指标,星期六2021年第四季度实现营业收入11.40亿元,占全年营业收入的40.56%,经营活动现金流量净额为2.86亿元,为全年最高,但是第四季度净利润为-5.54亿元,为全年最低;往年情况为,2019年、2020年第四季度净利润分别为4,518.09万元和1.38亿元,均为全年最高。

对于近年各年度主要财务指标出现大幅波动,年报问询函直问:2021年度“是否存在第四季度突击确认收入的情形”,以前年度实现净利润是否真实。

星期六在业务转型过和中,其“分行业”的主要财务指标表现各不相同。

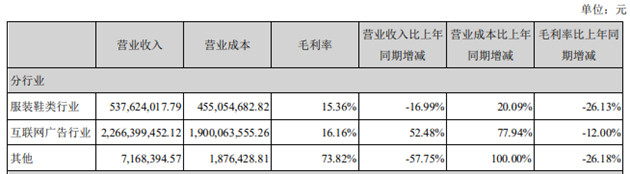

年报显示,星期六2021年的互联网广告行业收入为22.66亿元,占比为80%,而2020年度该类收入为14.86亿元,占比69.10%;相比之下,2021年度互联网广告行业收入和占比都出现提升。

服装鞋类行业,2021年星期六来自这一行业的收入为5.38亿元,占比19.12%;和2020年度的收入6.48亿元、占比30.11%相比较,星期六来自该行业的收入及其占比都出现了下滑。

在2021年度互联网广告行业收入之中,互联网广告投放收入为1.63亿元,同比下降55.47%;互联网广告代理的收入为3.79亿元,同比增长251.67%;社交电商服务的收入为17.24亿元,同比增长70.35%。

不过,值得一提的是,星期六业务转型所指向的社交电商服务,2019年至2021年的收入分别为1.85亿元、10.12亿元和17.24亿元,在收入持续增长的同时,毛利率却出现了持续下滑,分别为48.23%、24.92%和16.74%。

子公司承诺期过后业绩“变脸”?

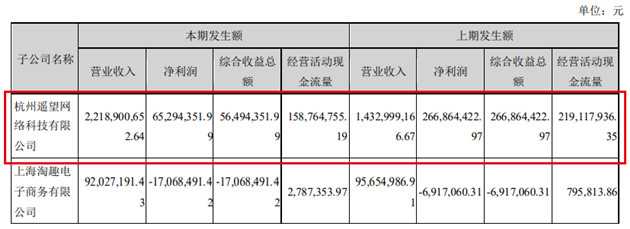

杭州遥望网络科技有限公司(简称“遥望网络”)主营业务为短视频和直播电商平台,是星期六向谢如栋等30名交易对方发行2.60亿股股票(发行价格为5元/股)作为股份支付对价并支付4.72亿元现金对价而收购的子公司。星期六于2019年完成了该项并购。

遥望网络业绩承诺为2018年至2020年扣非后净利润不低于1.60亿元、2.10亿元和2.60亿元。根据各年度业绩承诺实现情况的专项说明,遥望网络的业绩承诺完成率分别为105.23%、103.03%和102.52%,均略高于承诺值,呈“擦边”完成业绩承诺的情况。

在业绩承诺期过后,2021年遥望网络的营业收入为22.19亿元,同比上升54.84%;但是净利润仅为0.65亿元,和2020年相比而减少2.02亿元,出现了75.53%的下降。年报显示,遥望网络业绩出现大幅下滑,星期六没有对其计提商誉减值准备。

根据星期六于2022年1月28日披露的《关于对深圳证券交易所关注函的回复》,在业绩承诺期结束后,遥望网络加大了新流量载体(如明星艺人的合作)以及在新互联网营销技术上的投入,期间费用上升较快。

其中,2021年8月以来公司签约艺人主播逐渐增多,包含贾乃亮、娄艺潇、黄子韬、沈涛、陈亦儒、倪虹洁等。2021年遥望网络的团队规模增长约50%,人力成本、房租费用、装修费用等期间费用较上年预计增加7,000-8,000万元,增长逾90%;研发费用较上年预计增加3,000-4,000万元,也增长逾90%。

对此,年报问询函要求星期六公司“说明遥望网络未在业绩承诺期内稳步实施上述经营计划,而是集中于业绩承诺期结束后扩大人员规模、加大研发投入、增加装修支出的原因,规模扩张及费用增长幅度是否合理”。

另外,星期六年报显示,2021年因股权激励新增股份支付费用6,923.27万元,主要原因为公司于2021年2月向子公司遥望网络的中高层管理人员及骨干员工等208人授予股票期权和限制性股票。

该项股权激励仅以营业收入作为单一指标,以遥望网络2019年度营业收入8.66亿元为基数,2021年业绩考核指标的触发值是2019年营业收入的120%,目标值为2019年营业收入的150%。

值得注意的是,遥望网络2020年营业收入为14.33亿元,是2019年的165.51%,已高于2021年的业绩考核指标,而该项股权激励计划制定于2021年2月。那么,在制定该项计划时是否已获悉2020年遥望网络营业收入的预估数且知晓其已明显高于2021年的业绩考核指标?对此,年报问询函询问其合理性,是否符合股权激励相关规定。

曾因存货问题收警示函

星期六的2019年至2021年各年报显示,这三个年度实现的服装鞋业收入分别为12.14亿元、6.48亿元和5.38亿元,其中2021年收入同比下降16.99%。然而,服装鞋业的存货周转天数由2020年的1,102天降至2021年的369天,也就是说,2021年服装鞋业的存货周转次数是增长的,与收入下降的情况正好相反。对此,年报问询函要求星期六公司“详细说明存货周转天数在2021年骤降的原因及合理性”。

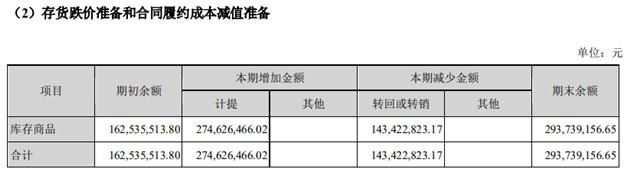

截至2021年末,星期六的存货余额为10.94亿元,存货跌价准备余额为2.94亿元,账面价值8.00亿元。其中,2021年度计提存货跌价准备2.75亿元,同期转回了1.43亿元。

星期六认为,2021年公司计提存货跌价准备较2020年大幅增加的原因是受疫情影响,售价降低、折扣费用率增加。不过,在疫情发生前的2019年,公司计提了存货跌价准备1.07亿元,处于疫情期间的2020年为5,788.92万元。

值得注意的是,2022年2月16日星期六披露其收到的广东证监局出具的警示函,其中显示,星期六在2018年度财务报表审计过程中,于审计机构开展存货监盘前发现有关门店实物存货数量与财务系统数据存在差异,为了消除存货数据差异,星期六于2019年3月从成都仓向西安有关门店集中调送29980双鞋,存货监盘结束后又将相关货物运回成都仓。星期六未将前述数据差异及调货情况如实告知年报审计机构。此外,星期六未建立业务系统数据定期备份机制,未能提供2019年存货调动相关的基础数据及原始凭证。

在公告中,星期六说明了相关问题的具体原因主要在于所使用的业务软件及业务系统;同时拥有实物库存数据和财务库存数据两个系统,且实物存货管理的浪沙业务系统是早期开发启用的,如果不及时清理数据会严重影响运行效率,只保留近一年一期的数据。不过,星期六认为“上述调退货业务是系统内部的调配,不会因此产生会计差错”。

评论