记者 |

编辑 | 陈菲遐

会稽山(601579.SH)控股股东之变似乎尘埃落定。

这家公司最新发布的关于控股股东司法重整进展公告显示,根据综合评议结果最终确定由中建信控股集团有限公司(下称中建信)作为精功集团有限公司等九公司重整投资人。此前的5月17日,公司公告入围名单中,也仅有中建信一家。自5月17日以来,会稽山股价已下跌39%,期间甚至出现跌停三连板。

中建信是何许人也?市场为什么并不看好会稽山的未来?

“自己人”间的左右转换

由于连续收购扩张失败,会稽山控股股东精功集团于2019年出现了流动性危机,并于同年9月6日向柯桥法院申请破产重整(包含精功集团在内有九家公司)。截至目前,精功集团所持会稽山1.64亿股(占公司总股本的32.97%)股份已全部被质押和司法轮候冻结。

在历经多轮谈判之后,精功集团管理人考虑重整价值及重整可行性,确定了精功集团等九公司的重整核心资产范围为“精功集团持有会稽山中的1.49亿股股份,持股比例为 29.99%,精功集团剩余持有的会稽山股份不作为重整核心资产,将另行处置”等在内的五项核心资产。

今年5月31日,管理人组织召开重整投资人竞选会议,对意向投资人提交的竞选文件进行现场评议,根据综合评议结果最终确定由中建信作为精功集团等九公司重整投资人。值得一提的是,缴纳尽调保证金并正式报名成功的意向投资人只有1名,即中建信。目前其已缴纳1亿元保证金,相关协议尚未签署,破产重整能否最终成功仍存在不确定性。下一步,管理人及精功集团等九公司将与重整投资人就签署重整投资相关协议及具体条款内容进行磋商。

蹊跷的是,中建信实际控制人方朝阳和破产方精功集团有着密切关系。

方朝阳是上市公司精工钢构(600496.SH)的实际控制人、董事长及总裁,目前直接持有精功集团2.1%的股权,持有精功集团控股股东绍兴精汇投资有限公司(绍兴精汇持有精功集团76.25%的股权)9.38%股权,为第二大股东。2016年至2018年,方朝阳任精功集团董事和执行副主席,而精功集团及实际控制人金良顺也持有精工钢构股份,为公司创业元老。此外,方朝阳于2009年至2016年及2017年分别任职精工控股集团(浙江)投资有限公司董事长和法人代表,该公司由精功集团全资控股,可以说方朝阳一直是精功集团的“自己人”。

劣质股东

对于会稽山来说,精功集团并不是一个优质控股股东。

会稽山多次表示与精功集团为不同主体,具有独立完整的业务及自主经营能力,在业务、人员、资产、机构、财务等方面与控股股东相互独立。精功集团所持公司股份被司法冻结及轮候冻结所涉及的事项均与公司无关联。

显然,会稽山“说一套做一套”。早在2019年,公司全资子公司唐宋酒业便3次(时间分别为2019年1月2日、3日和25日)向杭州永仁实业有限公司(下称杭州永仁)累计提供借款0.95亿元(分别为0.3亿元、0.15亿元和0.5亿元),而杭州永仁则将该笔0.95亿元借款资金拆借给了精功集团。

需要指出的是,会稽山及子公司与控股股东精功集团在无交易背景的情况下发生资金往来,形成控股股东非经营性资金占用,涉及金额较大,且相关信息披露不真实、不准确,由此构成了控股股东非经营性资金占用的情形。

值得一提的是,2019年7月16日,会稽山在《关于控股股东短期融资券未按期兑付的公告》中仍然称其与精功集团及其关联方不存在违规占用公司资金的情况、不存在非经营性资金往来,是在监管问询及督促下才承认存在违规情况。最终该违规事项收到上交所处以通报批评的处分。

非经营性资金占用并非精功集团的第一次违规,2019年金良顺因违反《公司债券发行与交易管理办法》又被证监会出具警示函。具体来看,精功集团于2016年发行价值6.9亿元的公司债券“16精功01”,发行人由于未于规定时间之前披露2018年年度报告,由此违反相关规定。

和此次收购相关的是,除了精功集团和董事局主席兼总经理兼财务负责人金良顺被给予通报批评外,时任董事方朝阳(还包括孙建江、金建顺、孙卫江、高国水、邵志明、傅祖康、金力等7人)也因违反深交所《挂牌规则》规定,对精功集团及金良顺违规行为负有一定责任,也被深交所予以书面警示。

稳定资产

走向破产之路的精功集团,还是不甘心将手上仅剩的资产拱手送人。对于精功集团及其“自己人”来说,会稽山是块并不优质但是稳定的资产。

黄酒是世界三大发酵酒之一,以绍兴黄酒为代表,约有2500年的发展历史。相对白酒、啤酒、葡萄酒等其他主流酒种,黄酒是我国独有的酒种。目前,黄酒虽然在整个酒类市场中占比不高,且企业规模大多偏小,行业盈利能力相对偏低,消费引导和市场培育投入有限,在全国消费尚不够普及,但仍有一定体量的消费群体基础,主要集中在江浙沪等传统黄酒消费区域,行业区域经济的特征显著。

会稽山主要从事黄酒的生产、销售等业务。目前,公司及下属子公司主要拥有“会稽山、西塘、乌毡帽、唐宋”等主品牌,是国内黄酒行业的主流品牌之一,此外公司还拥有会稽山“纯正、纯和、兰亭、典雅、典藏、臻世、礼盒、陶坛、精雕、水香国色、帝聚堂、西塘原香、乌毡帽冻藏冰雕、绿水青山”等系列黄酒产品。目前会稽山黄酒产品销售主要集中在浙江、江苏和上海等黄酒传统消费区域。

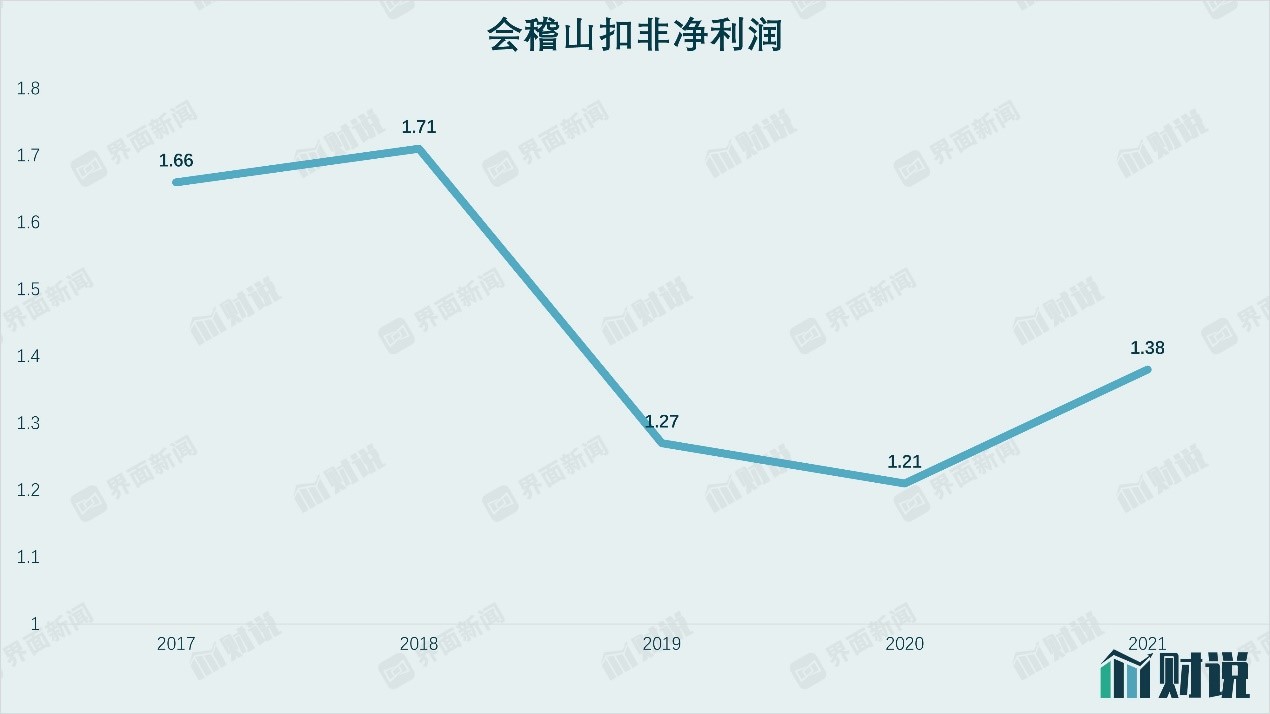

和白酒企业蒸蒸日上不同的是,近年来会稽山业绩呈现明显下降。2021年,公司营业收入12.5亿元,同比增长12.81%;归属于母公司所有者的净利润2.84亿元,同比减少1.81%,扣非净利润1.38亿元,同比增长13.69%。近三年公司扣非净利润一直保持在1.4亿元至1.25亿元之间,相较2018年1.7亿元左右的体量下了一个台阶。

会稽山业绩下滑一定程度上可以归因于行业的疲软。根据中国酒业协会数据显示,2021年纳入到国家统计局范畴的规模以上黄酒生产企业98家;规模以上黄酒企业累计完成销售收入127.17亿元,与上年同期相比下降5.24%;累计实现利润总额16.74亿元,与上年同期相比下降0.9%。需要指出的是,2021年行业整体成绩甚至不及受疫情影响的2020年,由此可见黄酒所面临的危机。

虽然会稽山成长性堪忧,但业绩较稳定。公司自2014年上市以来从未亏损,扣非净利润一直保持在1.05亿元至1.7亿元之间。稳定的现金流或许是因无序扩张而失败的精功人最为看中的。

评论