与欧盟花了十几年时间建设偿付能力监管标准Ⅱ相比,中国保监会用了近三年时间,加班加点赶制出了中国版第二代偿付能力监管制度体系(下称“偿二代”)。自2016年1月1日起,偿二代正式实施,保监会将按照《保险公司偿付能力监管规则第11号:偿付能力风险管理要求与评估》(下简称11号规则)等规定,对保险公司偿付能力风险管理能力进行监管评估(下简称SARMRA评估)。

如今偿二代已经正式实施半年多。股东背景、资本、保费规模、人才实力参差不齐的保险公司,能否以同样的火箭速度来适应监管新规,建设好新的风险管理体系?

普华永道最新发布的《2016保险公司偿二代二支柱暨风险管理调查报告》(下称“《调查报告》”)给出了答案:仍有近半数公司尚未建立符合偿二代的风险偏好体系 ;行业整体离精细化风险管理还有很大差距 ;现阶段风险管理专业人才的缺乏是保险行业实施偿二代和建立风险管理体系的重大制约因素 。

《调查报告》的对象共有76家保险公司,其中大型保险公司13家、中型保险公司23家、中小型保险公司22家和小型保险公司18家。根据目前公司风险管理水平以及建设进度,8家公司预计SARMRA得分可高于85分,32家保险公司预计可达80-85分,在高于 80分的公司中,中型公司比例最高。此外,本次共有10家保险公司预计2016年底SARMRA得分会低于70分,主要集中在产险公司。

值得注意的是,保监会本月上旬刚发文,按照上述11号规则,对保险公司偿付能力进行SARMRA评估。按照11号规则,80分是基准线,保险公司SARMRA评估最终成绩等于80分,对于最终的偿付能力充足率不产生任何影响;高于80分则可以在一定程度上降低控制风险最低资本要求,最高可降低10%;低于80分则将间接拉低公司偿付能力充足率水平,资本要求将相应提升,最高可增加40%。

根据调查结果,仅有40家保险公司的SARMRA自评结果在80分及以上,另外36家险企的SARMRA自评结果在80分以下。简单计算可知,有47.4%的保险公司偿付能力充足率将间接被拉低,将需提升资本要求。值得注意的是,基于去年监管抽查复评的情况,普华永道估计今年在监管复评之后,这一评估得分将会下调5分左右。也就是说,自评处于80分边缘的保险公司,监管复评之后被拉下80分的可能性较大,实际需要提升资本要求的公司占比或将更高。

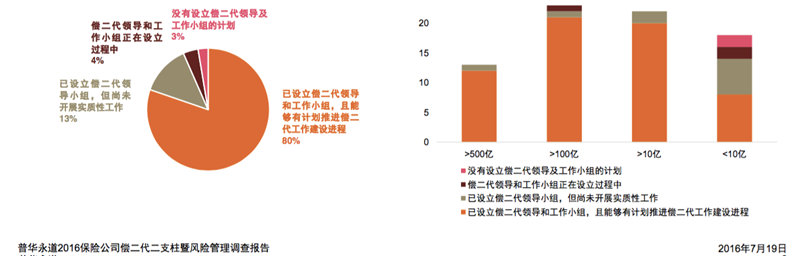

值得注意的是,由图1可以看出,3%受访公司中“没有设立偿二代领导及工作小组的计划”均属于规模小于10亿的小公司。界面新闻粗略估算,大约有2家小公司尚未开始风险管理体系建设工作,占受访中小险企的12%。

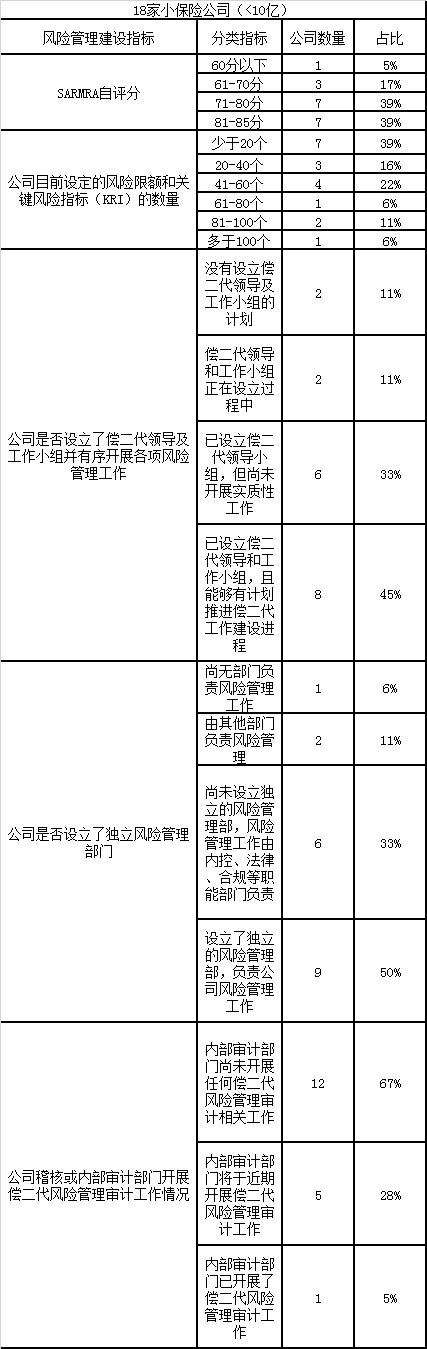

根据《调查报告》中的柱状图比例,界面新闻粗略估算出各指标中中小保险公司数量情况,如表1。注意,此估算数据与原始数据或有差异,以下分析也是基于表中估算数据,仅供参考。

根据表1 的估算,受访的18家小险企中约有61%的公司SARMRA自评分低于80分,将间接拉低企业偿付能力充足率,需提高资本要求;而作为风险监测预警的主要手段,风险限额和关键风险指标(KRIs)在小公司的采用数量不如人意,77%的受访小公司采用风险限额和KRIs数量在60个以下,其中少于20个公司接近40%;与之相对比的是,许多大型保险公司和外资保险公司采用的风险限额和KRIs数量大于80个,有的甚至在100个以上。

究其原因,某小型寿险公司风险管理部总经理助理给出了无奈的答案:对于中小公司,主要挑战和困难是专业的风险管理人员的缺乏,尤其是金融风险管理人才紧缺。

这确实是中小保险公司目前并在一段时间内面临的困境。不过,另一个更深层次的原因也不可忽视。“行业内高级管理层的重视程度,将决定偿二代风险管理体系建设的成效。”某小型寿险公司风险管理部人士直言。

由表1可知,虽然今年初偿二代便正式实施了,但仍有22%的小保险公司尚未设立完偿二代领导和工作小组;有50%的中小公司尚未设立独立的风险管理部,有的甚至尚无部门负责风险管理工作;而对于公司第三道防线,内部审计职能在偿二代风险管理体系中的作用发挥更是存在较大不足,约67%的小保险公司尚未开展任何偿二代风险管理审计相关工作。

普华永道中国金融行业管理咨询主管合伙人张立钧称,“现阶段,保险业风险管理工作仍处于起步阶段,保险公司和监管需在不断摸索中进步,需不断调整以适应不断变化的外部环境,预计至少4-5年才能逐步建立科学有效的风险管理体系,因此应做好整体规划和时间来安排,打消1-2年内完成风险管理体系建设的念头。”

而保监会偿二代项目负责人赵宇龙也对媒体公开表示,“自偿二代2015年发布以来,经一年试运行期和半年的正式运行,几乎所有的保险公司风险管理意识和能力进步都非常大。风险管理的提升需遵循客观规律,每家公司的情况不一,应根据自身实际情况,因地制宜,合理安排3—5年战略规划,不要追求一蹴而就。”

评论