文|文化产业评论 程菲

编辑|半岛

有分析称,爱优腾十余年发展的亏损额度高达千亿,2022年第一季度亏损12年的爱奇艺终于盈利,这对整个长视频行业都有重要意义。爱奇艺过去也曾有扭亏为盈的机会,但为什么直到现在才实现?这得从围绕核心业务——会员服务的收支状况找答案。财报公布后的电话会议中,爱奇艺将其归功于聚焦头部内容的降本增效。该战略能否带领爱奇艺从此摆脱亏损噩梦,持续向前发展?笔者认为值得商榷,选择过度集中化更像不得已为之,而不是长久之计。不管怎么说,爱奇艺的首次盈利为行业带来了希望,优酷和腾讯视频又会以怎样的方式跟上?值得期待。

最近爱奇艺宣布季度财报盈利的消息炸开了锅。爱优腾在长视频领域烧钱千亿才厮杀到如今的地位,总算有一家实现了盈利,尽管净利润只有1.62亿元 ,也算是黑夜中的一丝光亮。长视频平台长达十多年的亏损之路,似乎迎来转机。

呼唤盈利这么久,为什么首次盈利是今年第一季度呢?事实上,爱奇艺曾错失两次扭亏为盈的机会。

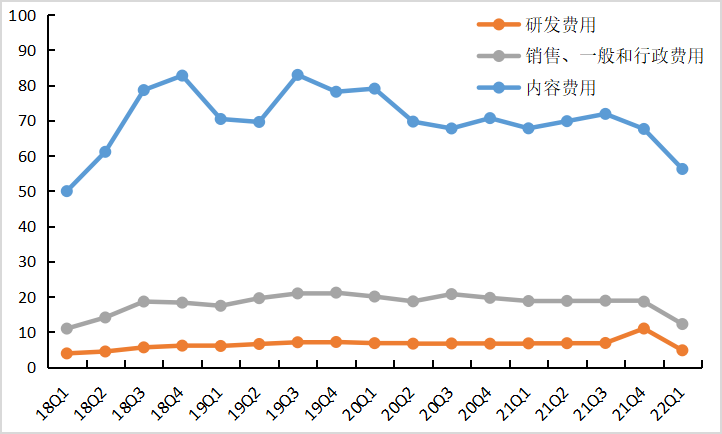

第一次是2018年Q3季度开始的娱乐圈薪酬、税费改革。受益于针对明星的限薪令以及大古装剧不得高于单集800万、现代剧不得超过单集600万的指导价格,爱奇艺的内容成本快速下降,从66.41亿(18年Q4)的高峰下降到44亿(22年Q1),降幅高达31.68%。

图1 2018-2022年爱奇艺单季成本状况

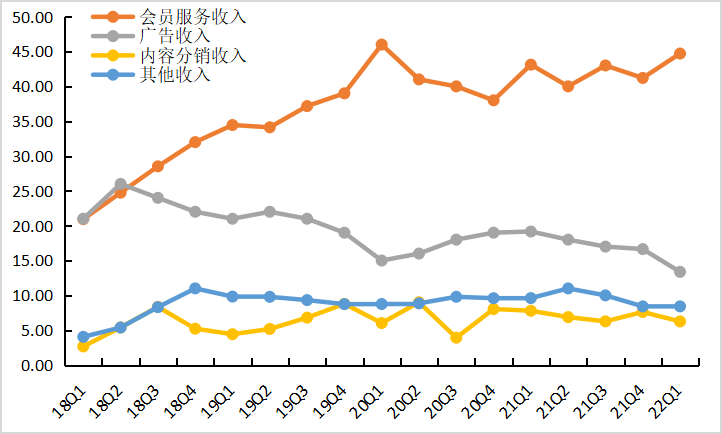

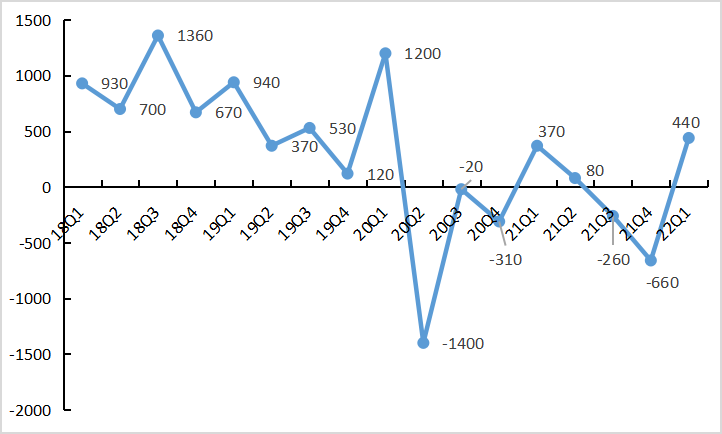

第二次是2020年Q1季度疫情导致的宅经济红利。该季度新增会员1200万,环比增幅达11.21%,也是2019年Q2季度订阅会员破1亿以来单季最高增长记录,仅次于上市以来的18年Q3季度(新增1360万)。新增会员带来的效果立竿见影,会员收入环比增加了7亿,达到46亿,也是目前单季会员收入的最高峰。

图2 2018-2022年爱奇艺单季收入状况

但可惜的是,这两次机会都没有让爱奇艺摆脱亏损魔咒。“为什么是今年Q1”这个问题还得从核心业务的收支状况中找答案。

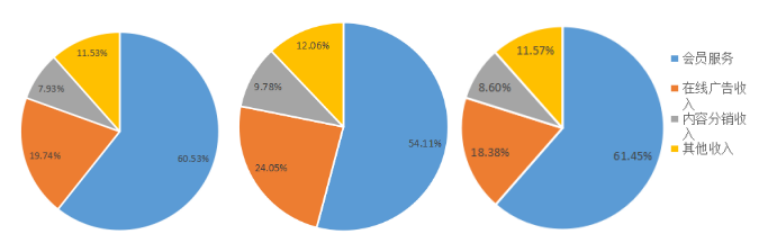

爱奇艺的财务结构非常清晰,收入由会员服务、广告、内容分销和其他四部分构成。其中会员服务收入在2018年Q2季度超越广告收入成为主要收入来源,2020-2022年Q1财报中,该项收入占总收入比重分别为60.53%、54.11%和61.45%。

图3 2020-2022年Q1季度收入构成

业务板块支出费用包括内容费用、研发费用和销售、一般及行政费用,内容费用一直是大头,2018年至今的季度财报中,该项支出比例的最低值为68.92%(21年Q1),最高值为88.83%(19年Q4),其他都在70%-80%之间。

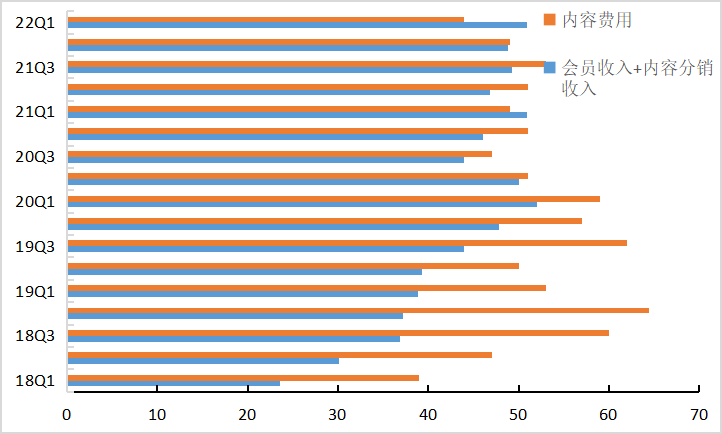

从财务结构来看,2018年Q2季度后爱奇艺的核心业务是会员服务,具体来说,就是为用户提供视频内容以吸引其付费订阅。围绕这一核心,内容费用包括外部采购和自制两种,自制内容又可以进行版权分发,形成内容分销收入。因此,只有会员收入与内容分销收入之和能够完全覆盖住内容费用,才有机会扭亏为盈。

图4 2018-2022年爱奇艺单季内容费用与会员收入、内容分销收入差距

通过简单计算我们可以发现,爱奇艺通过上述方式达到盈利的可能只有21年Q1和22年Q1。前一次差额只有1.9亿,尽管有限薪令和疫情红利加持,爱奇艺扭亏为盈始终差一口气。后一次,通过两次会员提价、保持订阅会员数量在1亿以上,以及大面积裁员降低研发费用和人员成本之后,爱奇艺终于补上了这口气,迎来了首次胜利。

在财报发布后的电话会议中,龚宇、王晓东等高管表示Q1能扭亏为盈正是降本增效战略的成功。该战略主打财务控制,一方面大量减少中腰部内容,严把质量和数量关口,聚焦头部内容。另一方面,减少边缘业务的人员配置和研发费用。

实施此战略是爱奇艺不得已的选择。外有强敌抖音、快手等短视频围攻,会员增长放缓甚至出现会员流失。内部两大现金牛业务——超前点播和偶像选秀节目均在去年被叫停,营收面临下降风险。在行业瓶颈期,勒紧裤腰带过日子虽无可厚非,但文化产业评论(ID:whcypl)不得不为这次欢呼泼泼冷水:爱奇艺的降本增效战略能起缓兵之效,却不是长久之计。

只重视头部内容是一个误区

今年春节后,在影院关闭导致线上视频需求上涨之际,爱奇艺正碰上《人世间》热播,这让连续两个季度下降的订阅会员又开始重新增长,达到440万。除了对新增用户的拉动之外,头部内容还可以促进广告收入的增长。不完全统计,《人世间》热播期间共搭载了25个广告。这支撑了爱奇艺的战略转变。

图5 2018-2022年爱奇艺单季新增会员状况

对头部内容的重视理所应当,但只重视内容质量显然不够。

第一,影视内容是有试错成本的,A级内容中能大爆的仍然是少数,扑街是常态。

以Q1的剧集情况为例,爱优腾三大平台上线的独播头部剧集中,《风起洛阳》《且试天下》《与君初相识》等都没有预期的热度。

第二,多元化与丰富性才能满足多样化需求。

流行了十年的《甄嬛传》依然有不少观众没有看过,或者对其不感兴趣。14亿人的庞大市场,观众的需求是非常多元的,没有哪一个题材可以吸引所有的观众。甜宠、年代、仙侠、二次元等都已经是比较成熟的细分市场,小众圈层之间有着明显的区隔。

另外,也不是每一个用户都会看热剧。只追求头部内容的影响力,很可能会主动淘汰一部分观众。比如笔者一直是爱奇艺的年费会员,但并不会特别关注热播内容,《人世间》《一年一度喜剧大赛》等都没有看过。对爱奇艺的忠诚度源于其独播《海贼王》。如果哪一天不再独播了,可能也会停止付费订阅。

做好用户口味研究,再匹配、推荐合适的内容,可能比单纯追求头部内容会更好地激发会员潜力。

第三,头部内容生产能力是有限的。

头部公司、头部明星、头部人才只有那么多。人才和资源的有限性,再加上创意生产的强不确定性和长周期,使得整个行业的良品出产离不开“天时地利人和”。年初,为爱奇艺打造了《中国有嘻哈》《潮流合伙人》的车澈离职,就曾引发市场对爱奇艺的担忧。

只押注于头部内容,会让公司陷入两个困境:一是新内容的推出数量减少,二是头部内容一旦无法吸引观众,会引发业绩的剧烈波动。

商业模式的核心在于付费会员

与之相关的不止是内容质量,还有用户体验感和用户满意度

但这两项始终没有明显改善,有两个事件表达了用户的态度。

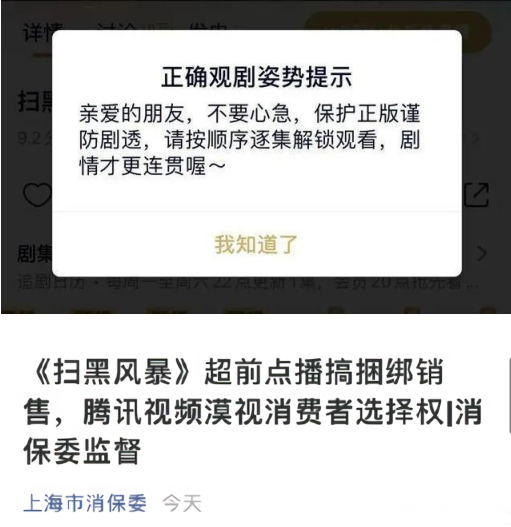

一是和价格相关的行动多次引发热议,如超前点播和会员提价。超前点播始于2019年,终于2021年。这种商业创新在存活的两年时间内,多次引发了观众抵制,包括热搜话题表达平台吃相难看、诉讼方式质疑其合理性、传播热播剧集《扫黑风暴》的盗版资源等。观众质疑、抵制的核心都在于,事实上的VVIP方式增加了消费成本,但没有获得等价的增值服务。

涨价后会员的流失表达了相似的态度。20年Q4和21年Q4两次提价后,当季会员数量都有流失,分别减少了310万和660万。视频订阅消费的需求弹性是比较大的,在强替代性产品——短视频流行的时代,涨价又无法提供更多实质性的服务,就会放大用户的不满。

二是会员仍要看广告带来的不适感。目前,付费会员在APP端界面依然会看到大量广告,而且无法选择关闭或者关闭操作十分繁琐。PC端界面广告相对较少,但随着内容热度上升,广告大量增加,包括中插广告、压屏条和小剧场广告。不置可否,有些广告有创意、与内容结合度较高,偶尔看看无伤大雅。但数量太多、太频繁,自然影响观看体验。更重要的是,很多用户成为付费会员的初衷,就是想免除广告的打扰。

头部内容不是培养用户忠诚度唯一的方式

理论上,让用户对平台产生粘性的原因,一是平台的内容,二是对平台的感情,后者包括企业形象带来的认同感、体验舒适度、个人偏好等等。

属于前者的头部新内容,更大作用在于吸引新增用户。然而,在热剧播之后,观众流失会比较严重。从图5可以看出,爱奇艺会员流失较大的季度是20年Q2和21年Q4。除其他因素外,一个共性就是上一季度都有较多的热门内容,比如《庆余年》《锦衣之下》《唐人街探案》《爱情公寓5》(2020年Q1),和《一生一世》《乐队的夏天2》《二十不惑》(2021年Q3)。目前,优爱腾的差异化并不明显,再加上提价后消费成本上涨,观众在不同平台之间反复横跳地更频繁,哪个平台有热剧就去哪里成为常态。优爱腾之间的竞争成了存量观众间的博弈,这并不利于培养用户对平台的忠诚度。

用户粘性的培养,对平台的感情比内容的作用力更大、更持久。树立正面的企业形象、重视用户的感受以及足够独特的内容与体验,都能形成这种感情。这方面,值得向B站学习。

内容、用户体验感以及忠诚度都是爱奇艺长期改善营收状况、完善商业模式的重要维度。围绕头部内容的降本增效,更像是权宜之计,Q1季度的盈利,可能是非常短暂的,不能太过乐观。

爱奇艺已经12岁了,中国的长视频行业也发展了十余年。观众已经形成了观看、付费观看长视频的习惯,观众也需要这种娱乐方式。持续亏损不能支撑行业长期、健康发展,长视频需要盈利,不止是爱奇艺,还有腾讯视频、优酷视频和其他平台。

爱奇艺的新战略,只能让平台活着,长期来看,还是得从别的路径突破。

路径一,继续挖掘增量观众,开拓市场。

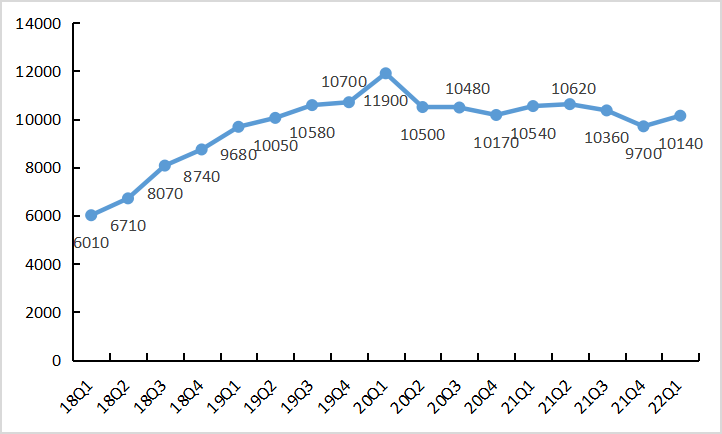

从图6可以看出,2020年Q1之后爱奇艺的用户增速放缓,存量用户大概1亿。这代表已经到了用户上限吗?

图6 2018-2022年爱奇艺单季订阅会员状况

答案是否定的。

一直以来,优爱腾的内容更符合一二三线城市中青年群体的口味,其他群体被忽视了。受相关政策影响,青年、儿童群体视频接触时长有限,但是,下沉市场和大龄、老龄群体并没有限制。短视频在极短时间内就进入了下沉市场和高龄群体,并形成稳定的使用习惯,一个重要原因就是长视频没有占领这个空白地带。他们有大量的闲暇时间,移动设备的普及也提供了机会,他们不是长视频的排斥者,不应该被忽视。大龄观众的偏好有相亲节目、家庭调解、年代剧、军事题材等,下沉市场也有自己独特的口味,这些都可以是突破方向。

海外市场也是重要增量,爱奇艺已经起步。2019年11月与马来西亚的Astro达成战略合作,支持使用爱奇艺APP。2021年第二季度,爱奇艺海外订阅会员突破100万,算一个小小的里程碑,但规模还太小。现在要与Netflix、Disney+等国际巨头争夺东南亚市场,需要更灵活的策略、更差异化的内容。

路径二,通过相关多元化提升核心能力。

中国的长视频都想做奈飞,那么爱奇艺与奈飞的差距有多大?

最明显的差距应该是内容生产能力。奈飞一大特点是推出新内容的速度快、数量大,全年几乎每天都有上新。当然这是由高原创内容预算做支撑的,2018-2021年奈飞分别投入了120、173和190亿美元制作原创节目,是爱奇艺内容成本的数倍。

原创内容数量大,有两个直接好处:一能满足不同用户的口味,二是爆款几率更高。尽管不是每一部剧集都像《鱿鱼游戏》一样火爆全球,但相比其他平台,它产出热剧的频次更高、间隔期更短,这就逐渐形成了“奈飞出品,必须精品”的品牌印象。爱奇艺的爆款更像是偶然事件,内容产出能力是爱奇艺需要提升的核心能力。

网生内容上,包括剧集、综艺和网络电影,优爱腾都有较为成熟的体系了。但视频内容远不止这些,还有动漫、院线电影、海外内容等等。这些都是爱奇艺目前还没有发展起来的,但又可以提升核心能力的板块。

不同于腾讯视频和优酷视频,集团旗下主营院线电影投资、制作的公司存在感很低。爱奇艺影业以联合投资为主,且参与数量较少。现在正是电影行业资金短缺,大量新创作者需要资本关注之际。支持新创作者,孵化原创项目,再借助院线电影的影响力,对于爱奇艺提升制作能力是一条不错的路径。

喜欢海外内容的观众群体一直都存在,比如泰剧、美剧、西班牙悬疑剧等。再加上,国内制作成本仍然不低、明星丑闻频发,尝试海外定制、与海外企业合作生产,在政策允许的情况下,也是可以考虑的。

对短视频的态度也可以转变。长、短视频都是消费的刚需,不存在完全替代的关系。既然已经无法通过推出自有平台与抖音、快手抗衡,那是否可以考虑合作,比如版权、营销、甚至合作开发内容。

在行业扩张放缓、市场格局稳定的情况下,勒紧裤腰带过苦日子,是爱奇艺的答案。那下一个盈利的平台会有什么样的解法?是优酷视频靠《甄嬛传》等独播老剧躺赢?还是腾讯视频这种继续烧钱拼内容?期待下一个平台盈利。

评论