文|金融观察团

在去年,受疫情等因素影响,互金平台们线下获客受限,转而蜂拥进抖音、快手等头部短视频平台。凭借抓眼球的低俗广告,他们得到了梦迷以求的流量和关注,但却模糊了贷款的概念,让一些金融意识薄弱的用户成为被收割的对象。

那么,时隔七个多月,短视频上的贷款广告现状如何?新经济观观察团近日刷到了数十家贷款平台的广告,如持牌消费金融机构如招联金融、中邮消费金融的中邮钱包——极速贷、重庆两江新区通融小额贷款旗下融e多等;也有助贷机构或者贷款中介,如小花钱包旗下遵享贷、摩尔龙(易贷网)、信用飞、银树贷款、金掌柜、鼎泰贷款、宜人贷旗下宜享花、易帮手、我来数科等等。

整体上看,低俗广告明显减少,但问题也不少。

01 小花钱包喊你婚礼现场贷款当“彩礼”,个人信息一键授权7家公司

在上述十几家贷款平台的广告里,小花钱包及旗下尊享花的广告最有“创意”。

例如,在“尊享花-持牌借款平台的”广告1中,开头大字显示,“微信可以直接提现了,我到到账了15万4”。随后,主角出场。身穿中式秀禾服的新娘突然说“说好的八万呢”,新郎表示那边不放款没办法。

新郎的妹妹走进来,让新郎试试尊享花,后者试了下有15万8的额度。新郎的妹妹又对尊享花进行了讲解,称年化利率低至7.3%起,最长分12期,最快3分钟到账。新娘表示也想借。

在广告2中,尊享花让一名专家模样的演员对一位女性说,尊享花的额度“不使用不收费”,该女性现场试了试。“专家”又告诉女性,最快三分钟即可提现到账,直接提现到银行卡上。

很明显,尊享花的广告瞄准年轻人婚恋高消费的痛点,把借贷额度描述得如同账户余额一样,模糊了贷款概念,缺乏信用意识、意志薄弱的用户极易入坑。而婚礼现场贷款的场景,虽然未明示8万元为“彩礼”,但在中闻律师事务所律师李亚看来,广告内容是一种违背社会良好风尚的行为,可能违反《广告法》。

不仅如此,打开申请链接,会发现尊享花为晓花(上海)互联网科技有限公司即小花钱包运营,年化综合息费在7.3%——35.99%之间。

个人信息协议则显示,一旦用户接受协议,个人信息将被同时授予晓花(上海)互联网科技有限公司以及其6家关联公司,包括中腾信金融服务(深圳)有限公司、中腾信金融信息服务(上海)有限公司、上海凯岸信息科技有限公司、小花网络科技(深圳)有限公司、重庆大诚融资三宝有限公司、重庆信喜小额贷款有限公司。

在获得信息授权后,等同于用户同意上述主体通过第三方信息评定个人信用额度,也可能或向第三方机构查询用户的个人信用情况。所以,新经济观察团提醒用户,谨慎点击申请。

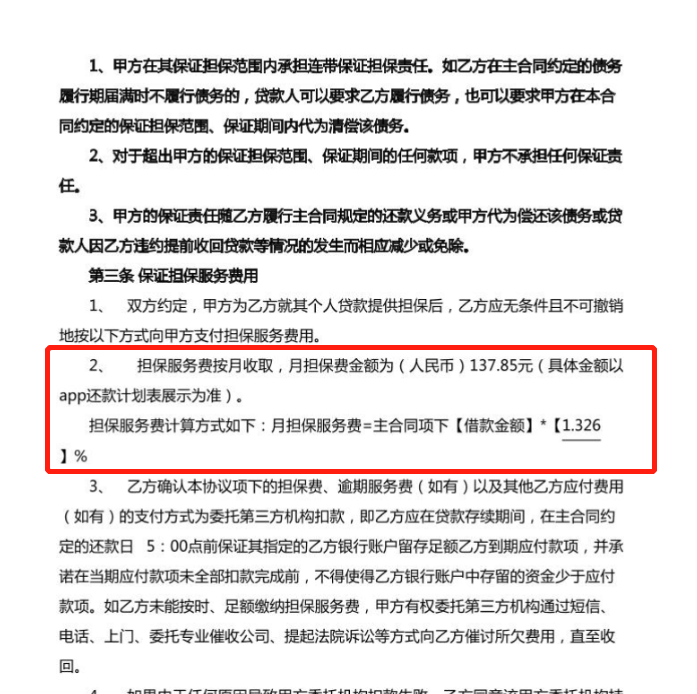

而从黑猫投诉上近7000个投诉帖看,小花钱包的贷款产品可能并不够合规。除了暴力催收问题,多名用户投诉莫名被开通尊享卡,被私自扣款428元。除此之外,小花钱包还向借款用户收取担保费。每个月担保费为借款金额乘以1.326%。而这些费用,即业内常见的变相砍头息,早已被监管明令禁止。

用户投诉帖中的小花钱包借据信息

02 摩尔龙让你凭本事借钱,与被立案的P2P平台存关联

摩尔龙的广告很有意思,主要宣传不找亲朋好友、不伤感情,让你去摩尔龙“凭自己的实力借钱”。

根据抖音上的借款信息,摩尔龙运营方为四川易贷网金融信息服务有限公司(以下简称“四川易贷网”),合作机构有平安银行、新网银行和长银消费,即长银五八消费金融。可以看出,摩尔龙定位更像贷款中介,本身不具备放贷资质,仅即将用户借款信息提供给银行。正因如此,网上摩尔龙的信息并不多。在黑猫投诉上,一名用户称在摩尔龙做平安普惠保单贷款,被摩尔龙以要先收一部分利息为名,收取30000手续费,但是官方宣传零手续费。

但真正引起我注意的是,是四川易贷网的P2P往事。

去年5月31日,成都市公安局锦江区分局发布警方通报,依法对上海易贷网金融信息服务有限公司(以下简称“上海宜贷网”)以涉嫌非法吸收公众存款立案侦查。宜贷网涉及借贷余额(仅含本金)总计超过40亿元,涉出借人3.23万人,历史成交量累计889亿元。彼时,摩尔龙发布澄清声明,称易贷网≠P2P宜贷网。

但实际情况是,两者联系不少。“易贷网”最早是由成立于2006年的成都易贷网络科技有限公司发起的网贷平台。2014年,成都易贷网分别又注册成立了“四川易贷网”和“上海易贷网”。2016年,“易贷网”宣布进行品牌战略升级,官网及微信公众号等均更名为“宜贷网”,两家公司进行了股权和法人结构调整,不再存在任何股权关系。

企查查显示,目前两家公司仍拥有共同股东——宁波软银天维创业投资合伙企业(有限合伙)(以下简称“宁波软银”),分别持有“四川易贷网”16%股权和“上海易贷网”20%股权。而软银中国资本合伙人周晔在两家公司均担任董事。

而P2P宜贷网还拥有众之金服、宜小钱、宝宝钱包等多个P2P产品。其中众之金服运营方四川众之金科技有限公司的第三大股东也是宁波软银,持股20%。虽然宜贷网曾对外辟谣软银只是财务投资,但软银彼时也被波及。

而这种将资金端和资产端相互剥离、进行品牌分割的做法,曾被很多P2P平台采用,类似的有人人贷等平台。但至于责任究竟如何划分,需要权威定论。

03 不知名、无资质贷款中介:银树贷款、金掌柜、鼎泰贷款、易帮手等等

除了持牌消金公司、知名互联网金融平台外,抖音的贷款广告门槛并不高,还有大量不知名的贷款中介或代理公司。这些平台的广告大同小异,基本上主打“不求人”、审批简单、放款快。但他们本身不具备放款资质,主要为各类放贷机构提供代理。

如“正规助贷大平台”银树贷款,运营方为银树数字科技(青岛)有限公司,合作平安银行和建设银行,年化利率3.6%-24%。浙银数字科技(青岛)有限公司和四川御顺金融外包服务有限公司分别持股50%,注册资本仅100万元,成立于2021年12月23日,仅半年。网上关于银树贷款的信息非常少。

不过,四川御顺金融外包服务有限公司是一家规模较大的金融外包公司,业务包括“贷款手续代办”。2019年2月18日,该公司曾因“金融服务广告含有虚假或者引人误解的内容,欺骗误导消费者,涉嫌违反《中华人民共和国广告法》第二十八条等相关规定,被成都市市场监督管理局市知识产权局罚款三万元。

还有金掌柜,运营方为金掌柜信息咨询服务(广州)有限公司,合作方平安银行,年化利率6%——12%。该公司成立于2017年7月20日,注册资本500万,经营范围包括“受商业银行委托提供银行信用卡及其它信贷业务的催告通知、策划、营销推广,信用卡信息咨询业务”等等。

再看鼎泰贷款,运营方为广东鼎泰贷款代理有限公司,合作放款机构为中青旅金服,年化利率3.6%-15%。公司成立于2018年9月26日,注册资本1000万。

易帮手在抖音广告里用孕妇催老公借钱的方式进行宣传,称自己为“正规借款平台”。借款页面显示,综合年化成本7.2%-24%,放贷机构有平安银行等,运营方为湖北中数科助贷服务有限公司,成立于2020-09-29,注册资本1001万元。

上述公司实缴资本均为0。此外,一位业内人士向新经济观察团表示,虽然上述贷款中介公司宣传合作方为某家银行,但在实际上只为了导流,合作机构不止一家,且存在不少灰色操作空间,用户信息可能被泄露和倒卖。

评论