文:沈奇、吴成雷、张玉香

蓝海观点

1、健康产业发展空间巨大。

大健康产业包括医疗服务、医药保健产品、营养保健产品、医疗保健器械、休闲保健服务、健康咨询管理等与健康紧密相关的生产和服务。

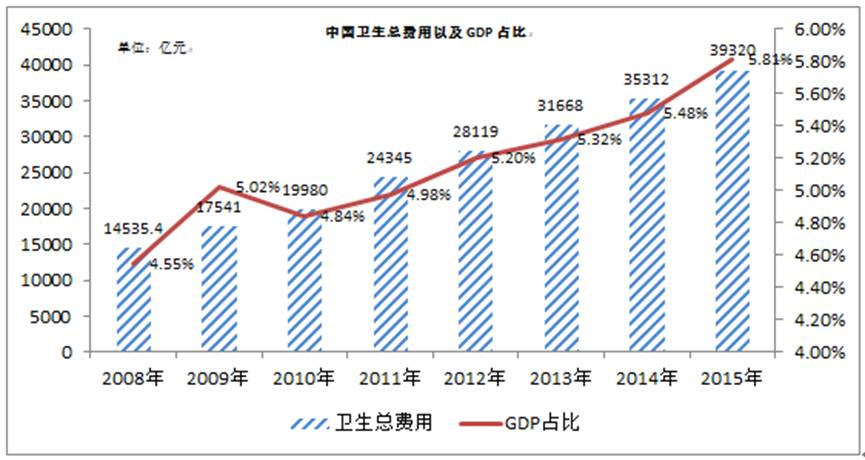

中国卫生总费用占GDP比重一直在5%左右,离发达国家10%以上的占比尚有较大差距,发展空间巨大。我们认为,健康产业会较长时间维持15%以上的增速,并用5年左右时间市场总规模超过10万亿人民币。

PS:各国大健康产业占GDP比重。

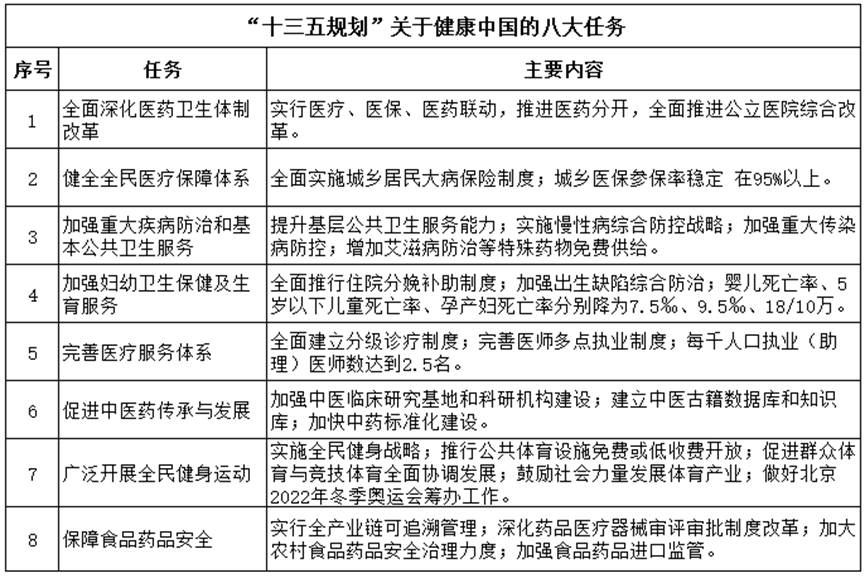

2、“健康中国”正在成为国家战略。

“健康中国2020”战略明确提出到2020年我国人均预期寿命将从2005年的73岁增加到77岁,卫生总费用占GDP的比重要增加到6.5-7%。健康产业持续增长的逻辑是人口老龄化、亚健康状态、环境气候的变化,以及人均GDP上升后人们对于生活质量的关注。

3、大健康产业政策的方向:鼓励更多市场主体进入。

以BAT为首的互联网企业借着互联网+大健康的春风,打造医疗平台。

恒大、万通等大型房地产企业将医疗等资源与住宅社区结合。

泰康、合众等险资企业围绕健康、养老产业拓宽收益渠道。

台湾长庚医疗为代表的外资医疗机构正在以合资合作方式进入国内医疗市场。

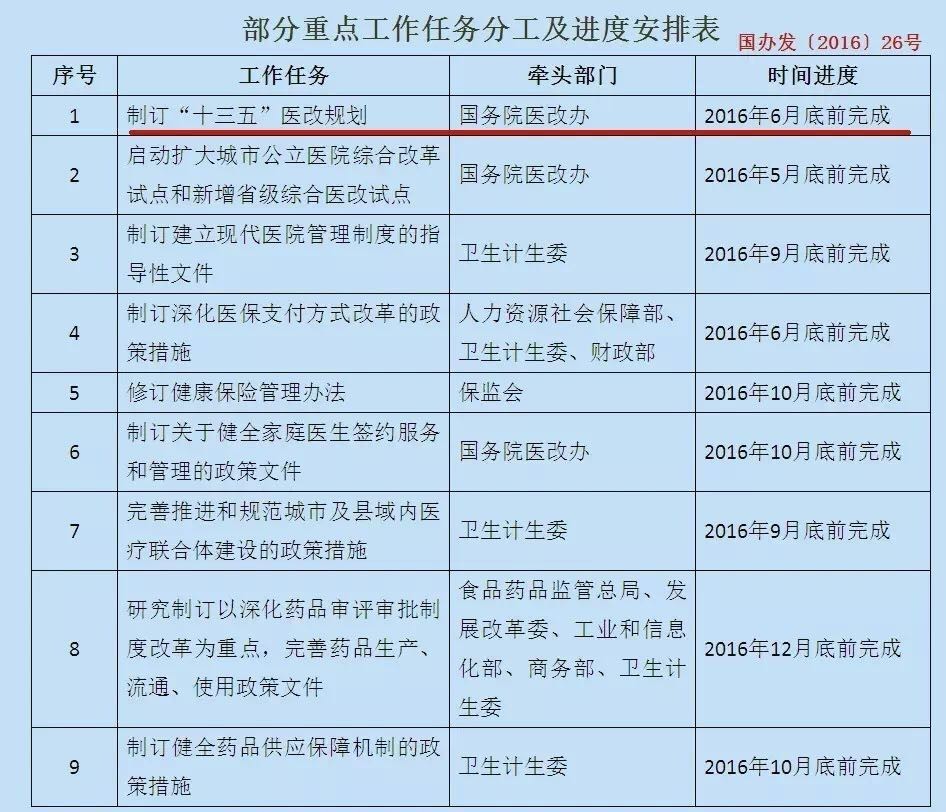

4、健康中国战略成功的关键在于现有医疗体制改革改革。国务院印发《关于城市公立医院综合改革试点的指导意见》明确指出,到2017年,城市公立医院综合改革试点全面推开,构建各类医疗机构协同发展的服务体系。

中国的医生或者说医务工作者们,就其承担的劳动强度和责任,比较其所获得的薪酬收入而言,当之无愧是我们这个时代最辛苦的人。但这种辛苦背后其实是体制的扭曲,是对医务工作者劳动价值的低估。医疗体制改革成功的标志应当是通过推动多点执业等政策放开行政束缚,让医务工作者的劳动强度回归到合理范围之内,并以此获得体面的收入和地位,而不靠红包和回扣。

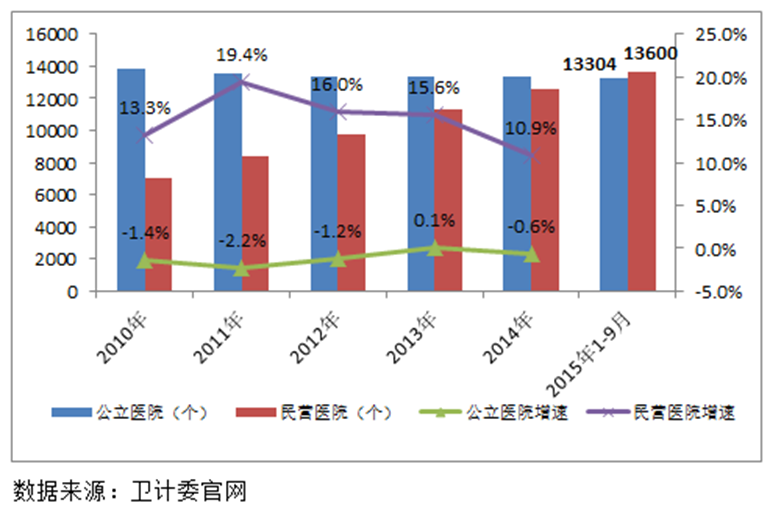

5、健康中国需要大力发展民营医院、专科医院在内的多层次医疗体系。

定位于高净值人群的医院应当强调提升客户体验。和睦家、佳美口腔等都做出了有益的尝试,通过点名手术、加班手术、全程护理、特需病房、专家门诊等满足患者高端医疗需求,有高端医院规定首诊患者,医生与患者的交流时间不得少于30分钟;复诊不得少于20分钟,这对于公立医疗是无法做到也没有必要做到的。这一类医院应当允许并鼓励他盈利。

定位于基础医疗服务的则应当建设非赢利性医院。为了鼓励民营资本投资非盈利性医院,可以允许此类投资可以抵扣所得税。

我们认为,卫生主管部门对赢利性和非盈利性医院分类加强监管是必要的。同时应该建立信息披露和第三方及政府机构审查机制,鼓励权益受到侵害的患者以诉讼方式获得补偿等,对于以莆田系为代表的骗子医院则要除恶务尽。

6、健康产业投资机会。

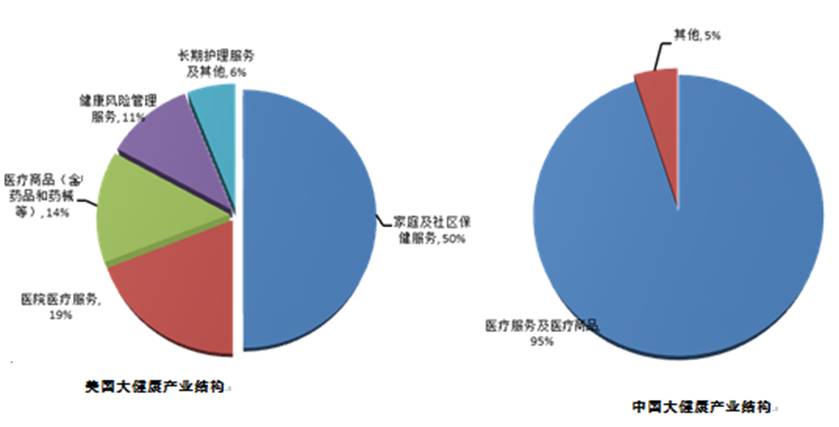

和美国相比,中国的大健康产业仍处于初创期,在产业细分以及结构合理化方面需要更大的提升和完善。未来在家庭及社区保健服务、健康风险管理、长期护理服务等细分领域上将会有巨大的发展空间。

7、健康中国将带动相关行业持续增长。高端医疗保险业、体育产业都将直接受益于健康中国战略的推进。

8、健康中国战略是未来10-20年最有价值的长期投资机会之一,赶快占领一块阵地最重要,就像复星投资和睦家

评论