文|DataEye研究院

游戏行业终于迎来一个好消息。

昨日,新一批60个版号下发,但新一批版号中依然没看到腾讯、网易的身影,三七互娱此次也没获批版号。

腾讯网易两大游戏厂商颗粒无收,这或许是为了鼓励头部厂商出海。

2022年,全面出海时代已然到来,在这一进程中,大中小游戏厂商应该如何应对?

全面出海阶段,更考验游戏厂商的底层认知,以及本地化策略。有更大决心、更高投入的出海厂商将率先跑出。

接下来,DataEye研究院计划推出游戏公司出海研究,解码游戏公司出海的密码。

今天这一期,我们先从上市游戏公司出海第一梯队——腾讯、网易和三七互娱谈起。

01 出海现状分析:高产品集中度,主攻美国、日本市场

1、市场格局

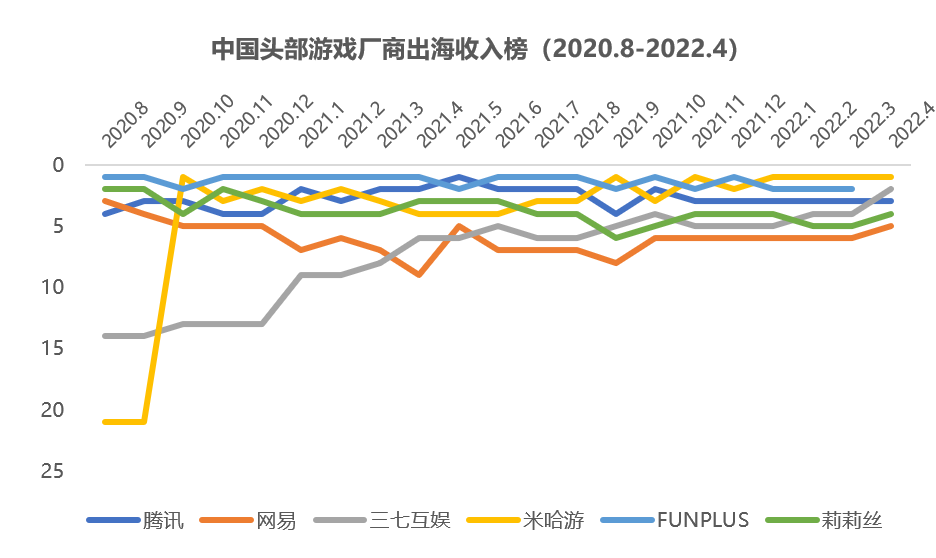

中国出海游戏厂商头部格局基本稳定,data.ai 数据显示,目前米哈游、FUNPLUS和腾讯包揽出海收入榜TOP3,莉莉丝、网易、三七互娱包揽了第4至6名。

数据来源:data.ai;DataEye研究院制图

注:FUNPLUS总部迁至瑞士,22年4月起不再计入data.ai榜单中

从排名变化来看,米哈游和三七互娱两家公司排名提升明显。在《原神》上线次月,米哈游从20名开外杀入榜首,此后稳居榜单TOP4,而三七互娱凭借《Puzzles &Survival》排名不断上升,从10名开外跻身前五。

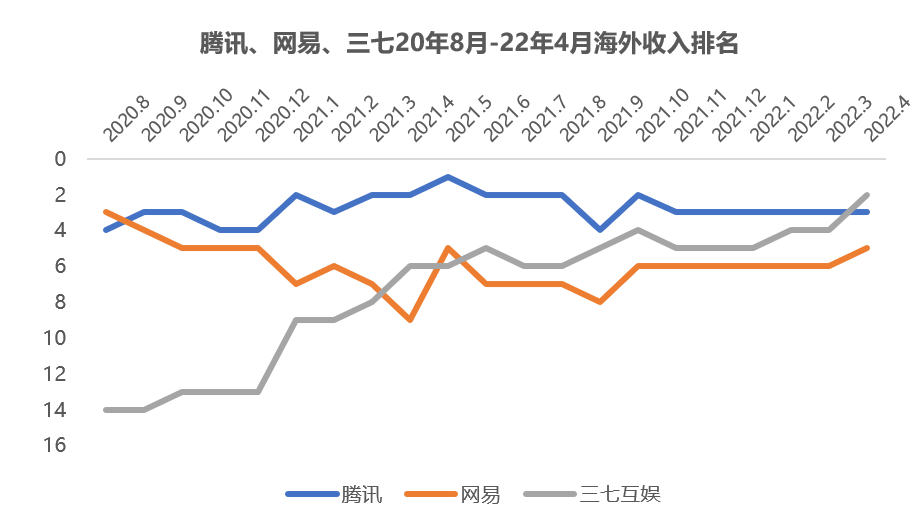

如果只统计上市公司,腾讯、网易和三七互娱是目前上市游戏公司出海第一梯队。

腾讯排名波动较小、稳居前三,网易在第6-8名间波动,三七互娱排名迅速上升,最新一期排名已杀入榜单第二名。

数据来源:data.ai;DataEye研究院制图

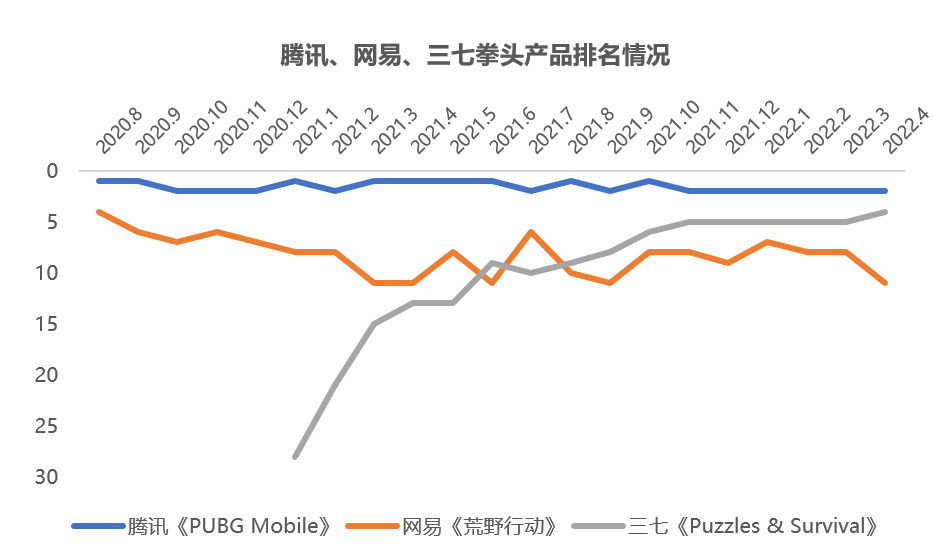

根据data.ai 的统计,2021年以来,腾讯、网易和三七互娱各有一款游戏稳居中国手游海外市场收入榜TOP30。

DataEye研究院发现腾讯、网易、三七三家公司的收入排名曲线与各家拳头产品的收入排名曲线高度重合,这也从侧面印证了三家公司海外收入产品集中度较高。

数据来源:data.ai;DataEye研究院制图

三巨头出海为什么会依赖爆款产品?

原因 1:三巨头出海也仍处于不成熟阶段,大量国内产品过于适配国内市场(而不是全球立项),出海遭遇水土不服。三巨头也曾走过大量弯路,比如腾讯王者荣耀出海东南亚,比如网易吃鸡出海美国等。

原因2:不论是腾讯还是网易,在海外失去了厂商品牌优势,腾讯还失去了流量优势,只能靠产品突围。

原因3:目前二级市场出海三巨头,成功的产品都有一个共性:大多是进入较早,甚至是第一个出现在特定市场的此类游戏,在出海早期占了先发优势,但是近两年进入“全面出海阶段”,这种市场空白已经非常少了。

2、收入及增速

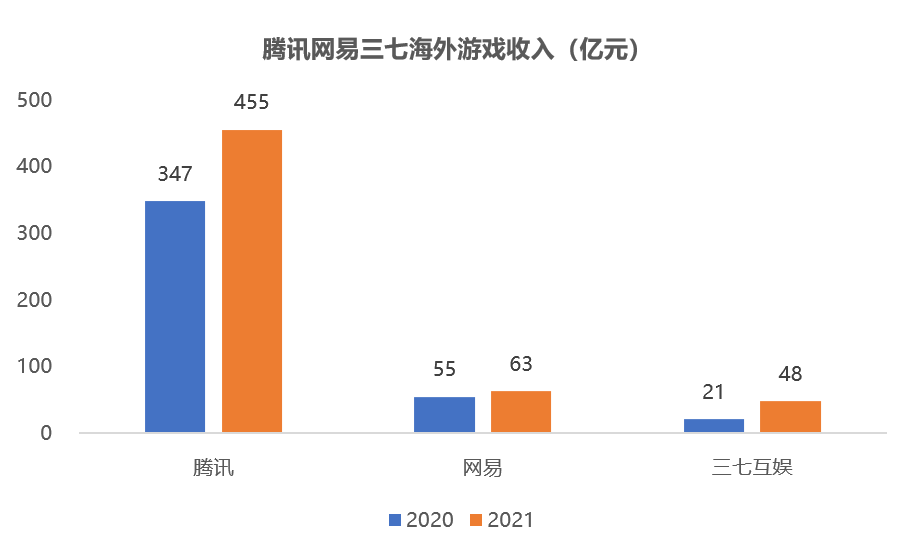

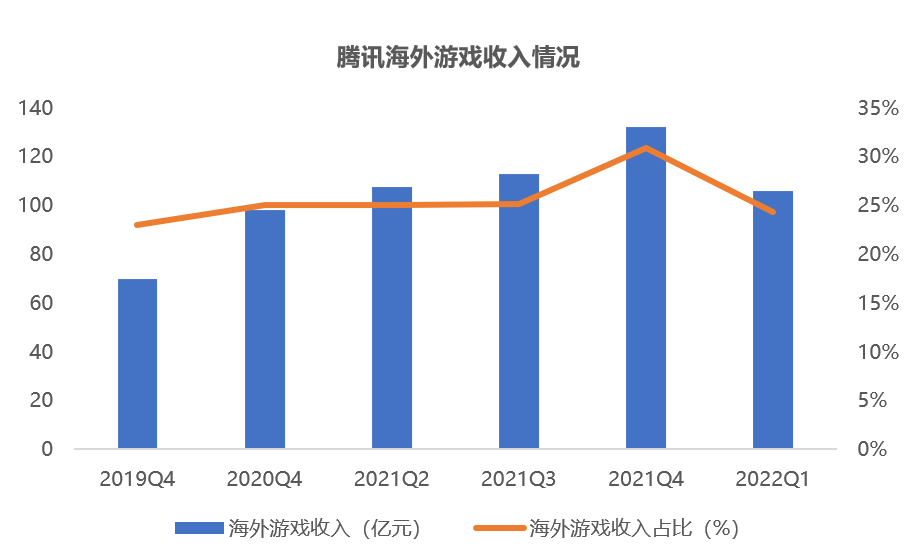

从绝对金额来看,腾讯坐稳海外霸主地位,海外游戏收入大约是三七互娱的10倍,网易的7倍。

数据来源:wind;DataEye研究院制图

注:网易海外游戏业务收入系推算得出

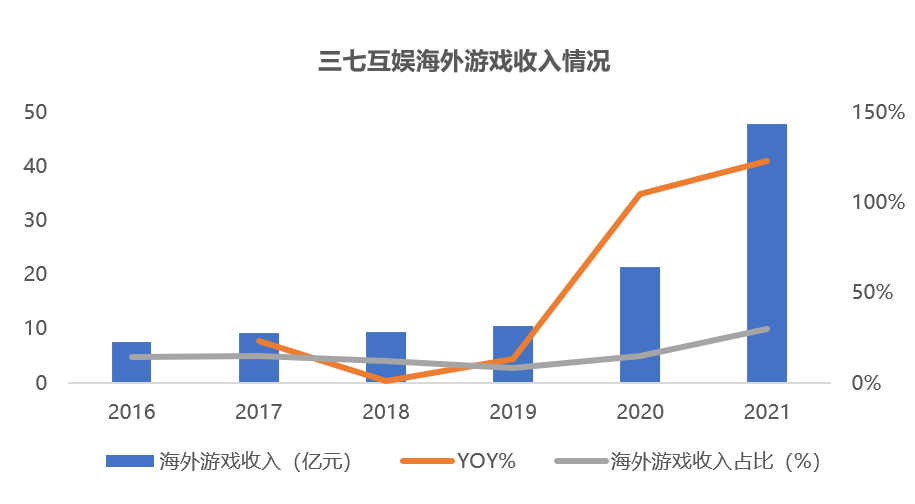

21年腾讯海外游戏收入达455亿元,占公司游戏业务收入比例达26%,三七互娱海外游戏收入达47.77亿元,收入占比达29%。

网易在财报中没有披露海外市场收入。21年网易在线游戏收入628亿元,根据网易游戏海外市场营收占比在10%测算,网易21年海外游戏收入约62.8亿元,仅次于腾讯,位列上市游戏公司第二名。

目前腾讯、三七海外游戏收入占比均已超1/4,网易海外市场游戏营收占比超过10%,而FUNPLUS、莉莉丝、IGG等游戏厂商海外收入占半壁江山。从收入占比来看,三家公司海外游戏收入仍有较大的提升空间。

从收入增速来看,腾讯和三七两家公司海外游戏收入增速均远超国内市场,成为公司增长的新引擎。

目前三七互娱海外游戏收入基数最小,但增速最快,最近两年海外收入同比增长均超过100%,而腾讯21年海外游戏收入增长了31%。

数据来源:wind;DataEye研究院制图

数据来源:wind;DataEye研究院制图

虽然网易没有披露海外游戏收入增速,但我们不难发现网易在海外市场增速不及两家。

DataEye研究院认为,原因主要有3点:

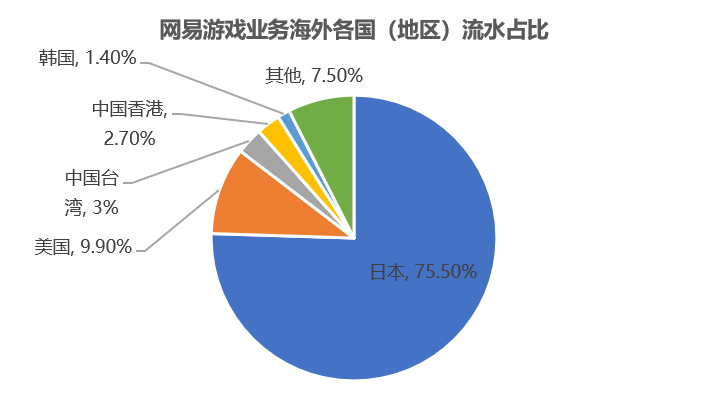

原因1:网易过于依赖日本市场,日本市场存量大但增速低。日本市场贡献网易75%的营收,欧美市场占比不足,反观腾讯、三七已经实现“多地开花”,腾讯甚至都开始打中东市场。

原因2:网易过于依赖自研游戏,特别是自研的国内老游戏,但自研游戏存在较大的不确定性。而腾讯、三七自研和代理两条腿走路,代理游戏可以丰富公司的产品线。

原因3:腾讯通过对外投资已经悄然构建庞大的游戏朋友圈,上下游产业链都有支撑,三七爆款产品驱动增长,表现过于优秀,相比之下,显得网易没那么突出。

3、重点发力市场

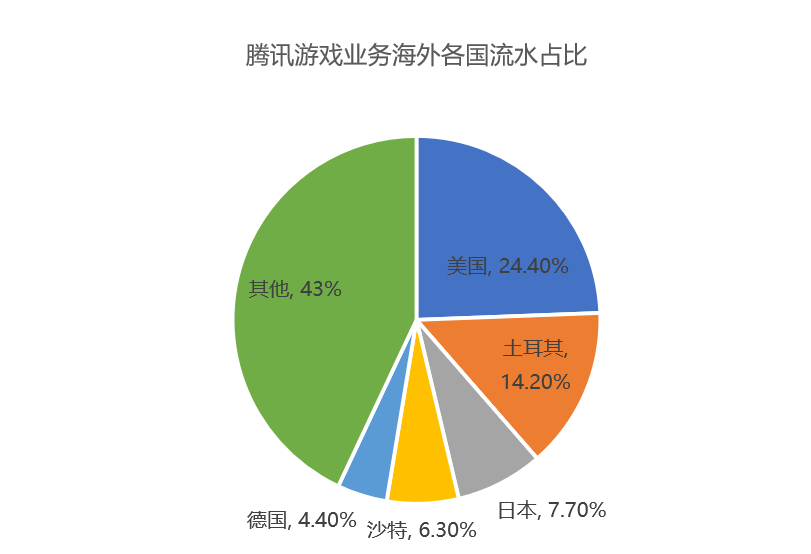

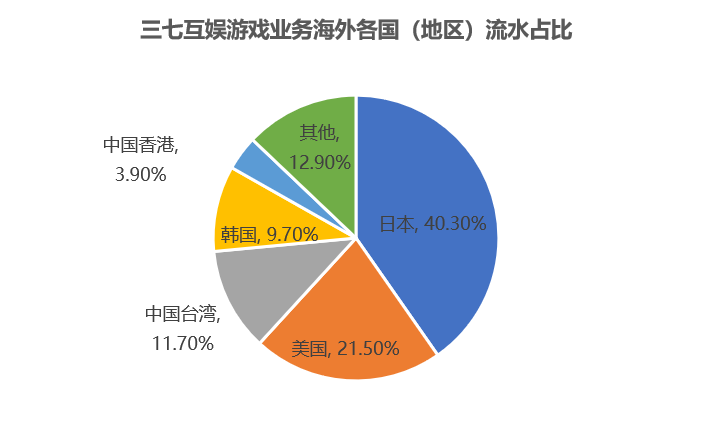

从出海市场来看,腾讯海外流水最高的海外国家 Top3 分别为美国、土耳其、日本,日本海外收入主要仰仗日本市场,三七互娱日本市场流水占比40%,美国市场占比约21%。

来源:Sensor Tower

注:口径仅包含自主发行的产品,不涉及作为CP方的流水

来源:Sensor Tower

注:口径仅包含自主发行的产品,不涉及作为CP方的流水

来源:Sensor Tower

注:口径仅包含自主发行的产品,不涉及作为CP方的流水

由于产品收入高度集中,三家公司海外流水分布跟公司爆款产品的流水分布息息相关。

以腾讯为例,《PUBG Mobile》海外第一、二大市场分别是美国和土耳其,占比分别为11%和4%,相应的,美国和土耳其也是腾讯海外流水TOP2市场。

腾讯和网易在海外市场的两款爆款产品都是吃鸡游戏,但却在美国和日本两个截然不同的市场大获成功。

DataEye研究院推测,(1)研发方面,《荒野行动》属于网易自研游戏,《PUBG Mobile》属于知名端游IP改编游戏,也就是说《PUBG Mobile》可以享受IP红利,基于PC游戏《PUBG》的用户群体,《PUBG Mobile》在欧美市场大受欢迎不足为奇;(2)运营层面,《荒野行动》、《PUBG Mobile》在日本/美国的发行由网易/美国自主负责,没有委托给第三方发行商,《荒野行动》在日本经久不衰的原因除了因为是首款进入日本游戏市场的PUBG系手游,还得益于IP联动+本土化长线运营。

小结:

目前腾讯、网易和三七互娱是上市游戏公司出海第一梯队。凭借爆款游戏《Puzzles &Survival》,三七互娱排名迅速上升,最新一期排名已杀入中国游戏厂商出海收入榜第二名。目前三家公司均呈现高产品集中度的特征,也就是说三巨头出海也得依赖爆款产品。

02 产品侧分析:腾讯网易吃鸡大作战,三七发力SLG

1、22年海外已上线新品对比

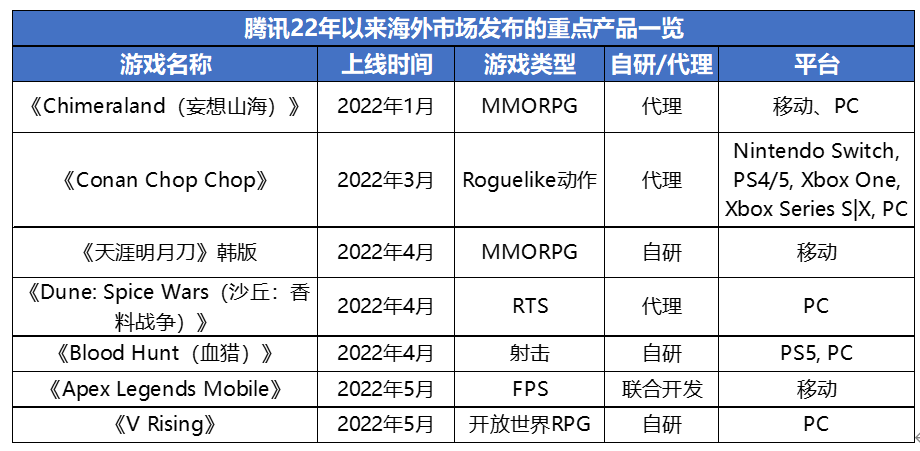

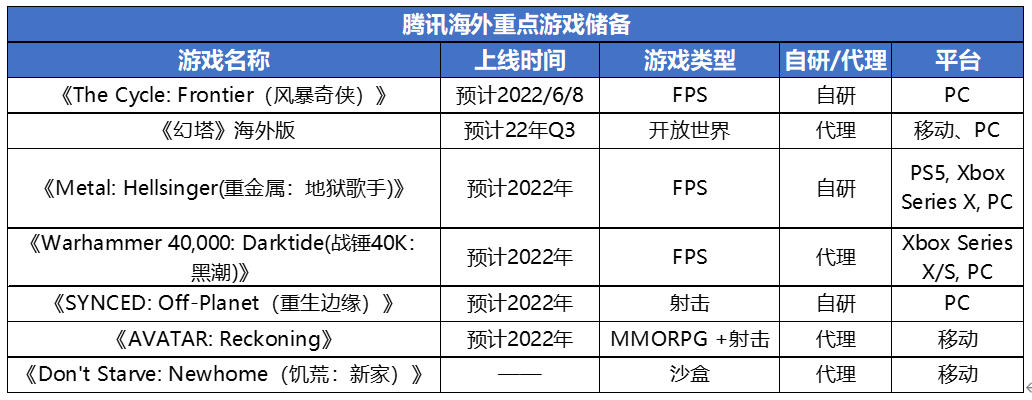

据DataEye研究院不完全统计,2022年至今,腾讯在海外市场共上线了7款游戏,网易上线了6款新游,三七互娱上线了5款新游。

腾讯:

数据来源:level infinite官网;DataEye研究院制图(不完全统计)

从游戏类型来看,腾讯今年以来上线的游戏类型较为多元化,涵盖MMORPG、射击、RTS、Roguelike动作等,游戏整体偏中重度。

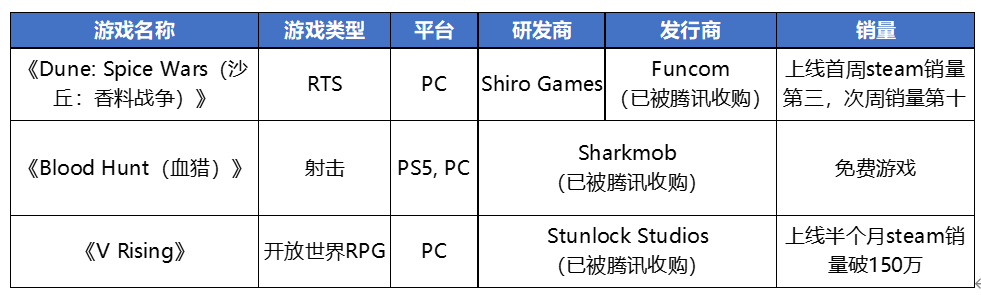

从发布平台来看,腾讯今年侧重PC端、主机端3A级别游戏,手游产品较少。其中端游新品《Dune: Spice Wars》、《Blood Hunt》、《V Rising》均出自腾讯收购的游戏厂商,可以说腾讯过去几年的投资终于出成果了!但这三款PC游戏只有《V Rising》销量能打。

数据来源:level infinite官网、Steam官网;DataEye研究院制图

手游方面,最有可能成为爆款的游戏属《Apex Legends Mobile》。从市场表现来看,《Apex Legends Mobile》“比上不足,比下有余”。

据Sensor Tower 统计,《Apex Legends Mobile》上线首周吸金近 480 万美元(仅 App Store 和 Google Play),是《使命召唤手游》发布首周的三分之一(1480 万美元)。其中美国是玩家氪金最多的国家,占总收入的 44%(210 万美元),其次是日本和泰国。

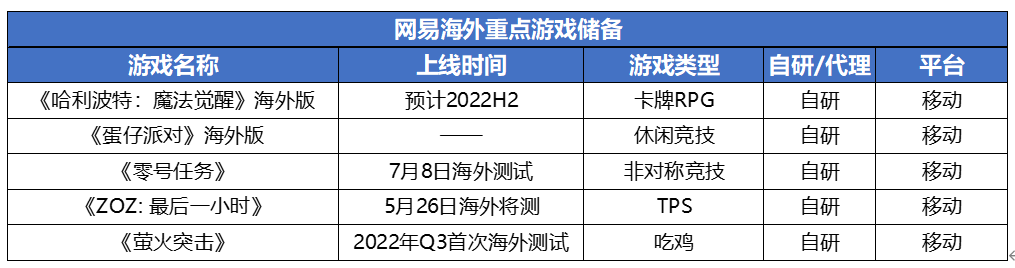

网易:

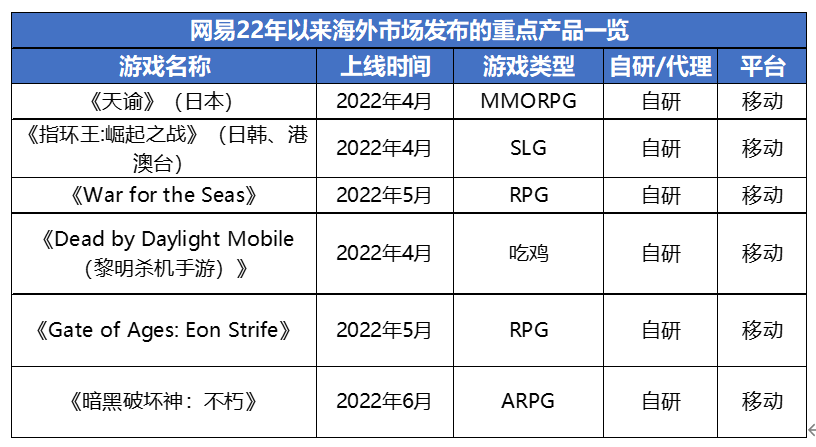

数据来源:公开资料;DataEye研究院制图(不完全统计)

和腾讯相比,网易22年以来在海外市场发布的游戏皆为手游,且均为自研。

从游戏类型来看,网易今年在海外市场主推RPG和吃鸡游戏。

值得关注的是,近期网易也在海外推出了一款吃鸡手游《Dead by Daylight Mobile》。同腾讯旗下的《Apex Legends Mobile》一样,《Dead by Daylight Mobile》也属于知名端游IP改编游戏。

腾讯、网易为什么都在集火枪战类游戏?

DataEye研究院推测,首先,射击类(吃鸡)游戏是美国、欧洲、东南亚、中东等地最受欢迎的游戏品类之一,目前市场仍未饱和;第二,射击类游戏天然的不涉及过多的文化属性,便于全球化。

从市场表现来看,《Dead by Daylight Mobile》的营收、下载量均不及《Apex Legends Mobile》。

收入侧,上线一个半月的《Dead by Daylight Mobile》累计收入接近500万美元(data.ai),而《Apex Legends Mobile》上线首周吸金约480万美元。

截至目前,《Dead by Daylight Mobile》在GooglePlay 商店中的下载量超过500万次,只有《Apex Legends Mobile》的一半。

《Dead by Daylight Mobile》市场表现不及《Apex Legends Mobile》,部分原因是《Apex Legends》IP知名度远高于《Dead by Daylight》,《Apex Legends》过去3年为EA赚取了超20亿美元,玩家数超7000万。

一直以来,网易海外游戏严重依赖日本市场,欧美市场收入占比较低。今年,《暗黑破坏神:不朽》、《哈利波特:魔法觉醒》、《Dead by Daylight Mobile》等多款IP大作的上线有望帮助网易打入欧美市场,减少对日本市场的依赖。

三七互娱:

数据来源:公开资料;DataEye研究院制图(不完全统计)

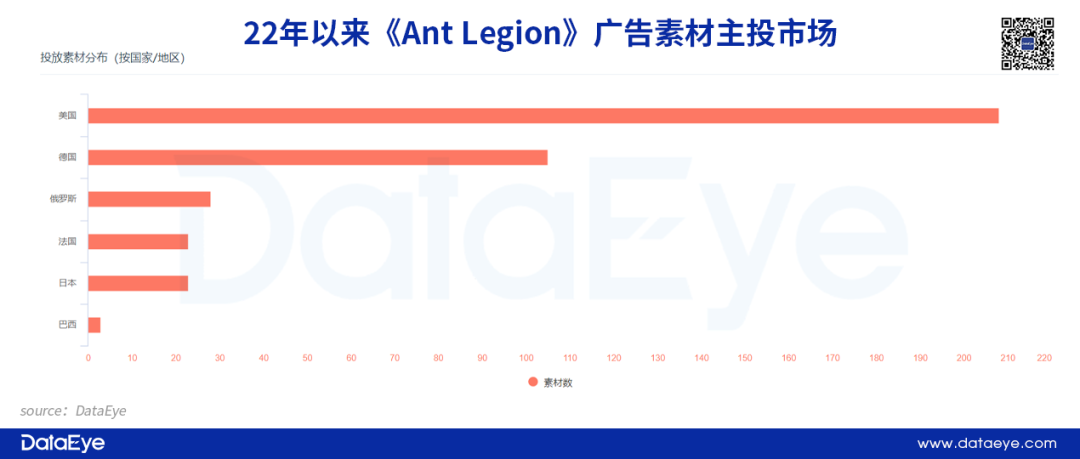

从游戏类型来看,SLG品类依旧是三七出海的重点。今年1月,三七互娱接连在海外市场上线了《Ant Legion》、《三国:英雄的荣光》两款SLG游戏。

但两款SLG新游的市场表现远不及《Puzzles &Survival》,甚至不及《Puzzles &Conquest 》。据 Sensor Tower数据,《Ant Legion》2 月全球下载量预计超 10万次。

《Ant Legion》市场表现不及预期原因是(1)题材小众化,蚂蚁SLG题材论受众远不及“三消+SLG” ;(2)市场竞争激烈,三七不具先发优势,目前多家厂商杀入蚂蚁SLG赛道,产品同质化严重,其中星合互娱推出的《小小蚁国》累计营收已经接近7000万美金,作为后来者,三七很难再去抢夺用户。

过去两年,三七互娱凭借《Puzzles & Survival》、《叫我大掌柜》、《云上城之歌》等爆款游戏海外收入翻倍,然而上述产品无一是三七自主研发。

这也体现出三七出海面临的一大问题——产品研发能力跟不上,当出海项目储备不足时,三七只能吃老本。

三七亟需寻找下一个爆款,然而爆款并不是一蹴而就的,三七需要多一点耐心。

2、储备产品分析

从游戏储备来看,腾讯主机和端游居多,手游储备较少,在游戏类型上依旧以射击类游戏为主;网易储备游戏以吃鸡、FPS等竞技游戏为主,几乎全为手游;三七继续押注SLG赛道,储备游戏以MMORPG和SLG为主。

数据来源:公开资料;DataEye研究院制图(不完全统计)

手游方面,腾讯下半年存货不多,值得期待的产品是两款代理游戏《幻塔》和《AVATAR: Reckoning》。其中《幻塔》预计于22Q3正式上线,腾讯旗下海外品牌Level Infinite负责《幻塔》除韩国及港澳台之外其他所有海外国家及地区的发行工作。

《幻塔》海外上线后,必将直面与《原神》竞争,《幻塔》海外版的成功与否将很大程度上决定腾讯在海外市场能否撼动米哈游的地位。

端游方面,不出意外的话,腾讯年内还将有4款射击游戏上线Steam平台,其中大部分亦出自腾讯投资/收购子公司。

射击类产品密集入市未必能达到预期效果,如果新品与老产品仅在题材上有差距,玩法上差别不大,很可能会面临“左右手互搏”、自家产品竞争的问题。

据DataEye研究院不完全统计,腾讯今年将有5款射击端游新作上线。目前端游侧射击游戏竞争激烈,每年都有大量的新游上线,但长期霸榜的依然是《CS》、《PUBG》、《Apex Legends》等老游戏。

网易海外产品储备也以吃鸡、FPS等竞技游戏为主,与腾讯不同的是,网易储备游戏几乎全为手游。

数据来源:公开资料;DataEye研究院制图(不完全统计)

从产品储备来看,网易还有两款射击手游将于今年下半年或明年上线,如果算上腾讯网易今年已上线的两款射击手游,可以预见的是,在未来一年,射击赛道将迎来一场“激战”。

三七互娱在21年财报中披露了16款海外游戏储备,其中大部分游戏以代号命名,还没有最终确定游戏名称 。

数据来源:公司财报;DataEye研究院制图(不完全统计)

从产品储备来看,三七互娱自研、代理游戏对半开,这说明三七正在恶补研发短板,但这也意味着部分游戏的上线时间可能要往后推移。

从游戏类型来看,MMORPG和SLG是三七互娱出海的两大核心品类。在巩固MMO品类优势的情况下,三七继续死磕SLG赛道。

但SLG研发绝非易事,三七需要做好打持久战的准备。

首先,SLG赛道竞争愈发火热,莉莉丝、FUNPLUS、IGG、友塔等资深SLG厂商长期霸榜。此外,三七不仅缺乏SLG开发经验,也缺少SLG相关人才和团队,目前市面上SLG人才紧缺,这意味着三七互娱需要花大价钱四处挖人,一定程度上抬高了游戏制作成本。

小结:

腾讯近几年持续加码射击游戏,很明显想“复制昨日的成功”。然而,新品与老产品往往仅在题材上有差距,玩法上差别不大,因此多款枪战类游戏可能会出现“左右手互搏”、自家产品竞争的问题。

在射击赛道,网易不甘落后、奋起直追,今年以来重点布局吃鸡类游戏,但目前来看腾讯在射击赛道一骑绝尘,网易短期内很难动摇腾讯的霸主地位。

三七互娱继续死磕SLG赛道,想复制《Puzzles &Survival》的成功。但SLG赛道竞争激烈,加上三七缺乏SLG经验以及相关人才,SLG研发需要做好打持久战的准备。

03 营销分析:腾讯携手EA再次冲击东南亚市场

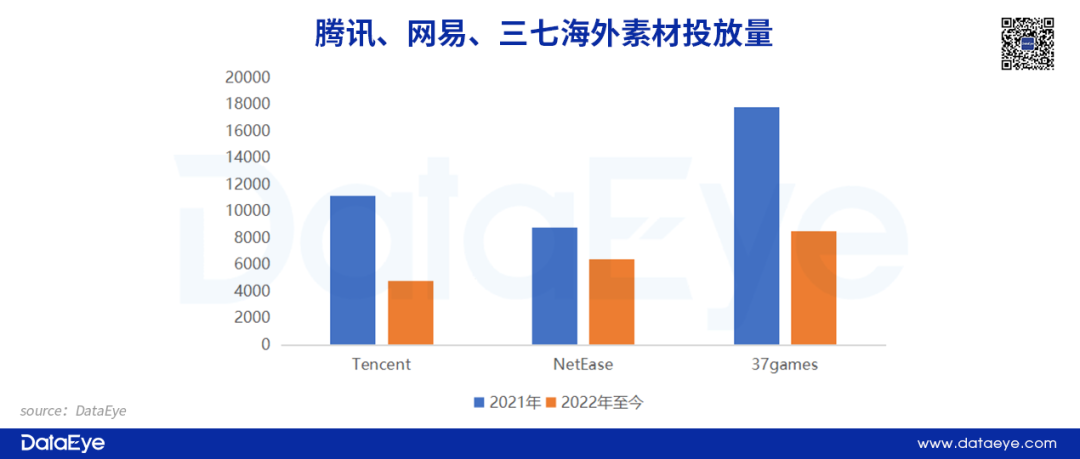

从投放总量来看,三七互娱领衔,腾讯素材投放量略逊于网易。22年以来腾讯、网易、三七互娱投放素材总数分别达到21年全年的43%/74%/48%。

具体来看各厂情况:

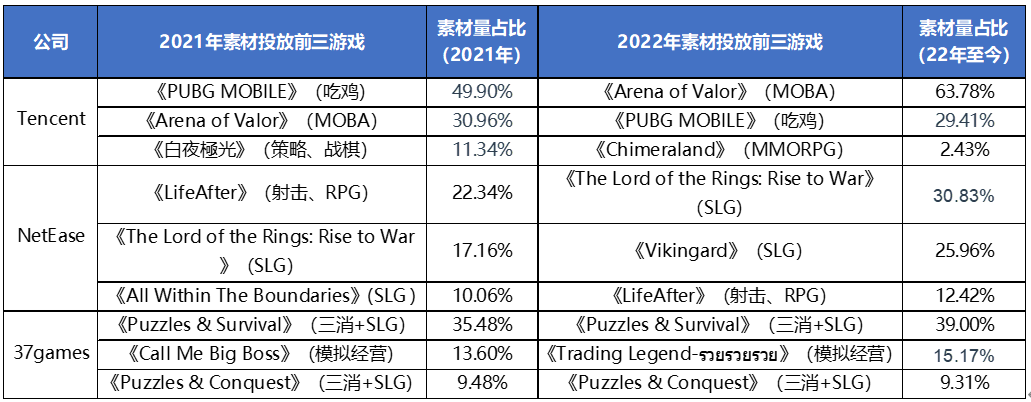

腾讯:出海以吃鸡/射击、MOBA等中重度品类为主,其中《PUBG MOBILE》与《Arena of Valor》是腾讯出海的主力军。

腾讯海外产品投放集中度依然较高,素材投放前三的游戏占了90%以上的消耗量。今年腾讯主推《Arena of Valor》,该游戏素材占比高达63.78%,其次才是《PUBG MOBILE》。

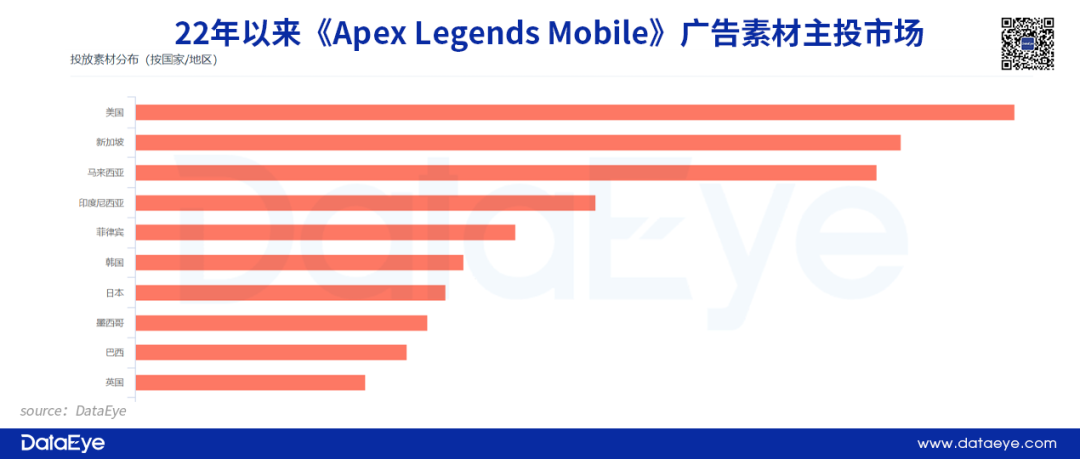

从市场分布来看,腾讯吃鸡新游《Apex Legends Mobile》主投美国市场,素材占比达15.45%,其次为东南亚市场(新加坡占13.45%、马来西亚13.02%、印尼8.09%、菲律宾6.68%),再其次是日韩市场(韩国5.77%、日本5.45%)。

不难发现,《Apex Legends Mobile》东南亚市场合计投放占比超40%,远超海外收入第一大市场——美国。

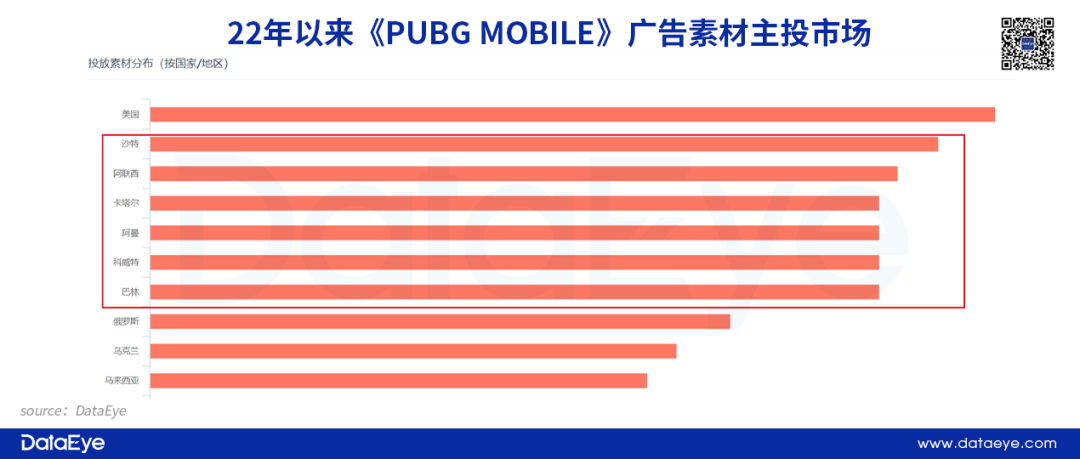

在市场的选择上,《PUBG MOBILE》选择主攻中东,而《Apex Legends Mobile》主攻东南亚。

而《PUBG MOBILE》今年以来除了继续押注美国市场(5.73%),同时加大了对中东市场的投放力度,中东市场(沙特占5.34%、阿联酋5.07%、卡塔尔4.94%、阿曼4.94%、科威特4.94%、巴林4.94%)合计投放占比超30%。

《PUBG MOBILE》主攻中东的原因,DataEye研究院推测如下:(1)中东国家人均GDP较高,玩家付费意愿较强,公开资料显示ARPU有望达到38美元;(2)中东地区本土厂商研发实力弱,目前手游市场基本被中国和欧美游戏占领,市场竞争相对较弱;(3)腾讯内部对于投放ROI把控较为严格,中东地区投放ROI较高,符合公司内部规定。

而射击也是东南亚最受欢迎的游戏品类。此前,腾讯两款射击手游《PUBG Mobile》、《使命召唤手游》均不敌东南亚厂商Garena发行的《Garena Free Fire》,故腾讯选择“战略性放弃”。今年,腾讯携手EA再次向东南亚射击市场发起冲击。

网易:强化射击+SLG双核,对单款产品投放力度有所加大

22年以来,网易在海外市场加大了对SLG品类的投放力度,两款SLG产品素材合计占比超56%。而网易今年在国内市场的投放重心也转向SLG赛道。

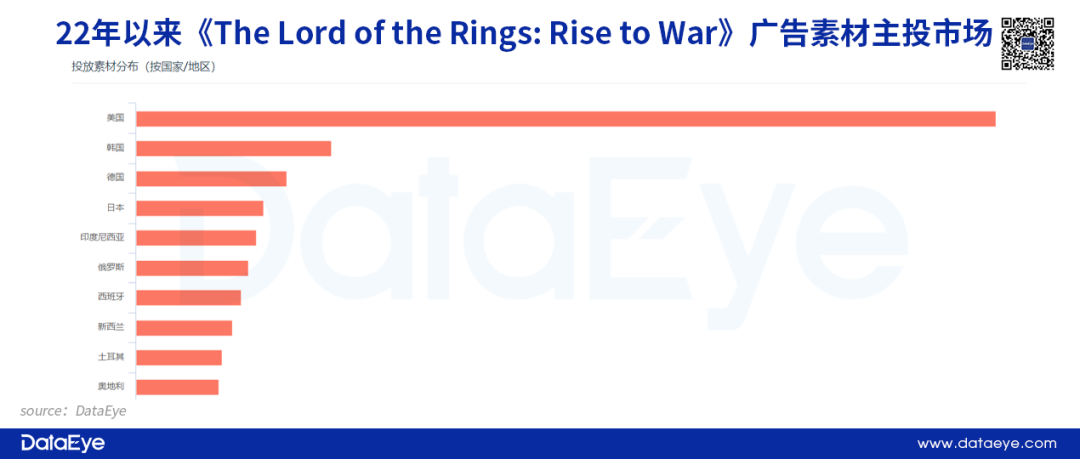

网易今年主推的《The Lord of the Rings: Rise to War》素材占比30.83%,主投美国、韩国、德国、日本等市场。从收入构成来看,美国也是第一大市场,收入占比约7成。

此前网易各款产品素材投放较为均衡,但今年产品投放集中度有所加强,这说明网易对单款产品投放力度有所加大,网易也开始学习腾讯——集中力量办大事。

网易出海“顶梁柱”《荒野行动》投放素材量寥寥,《荒野行动》在日本市场持续深耕,核心打法在于IP联动+本土化长线运营。

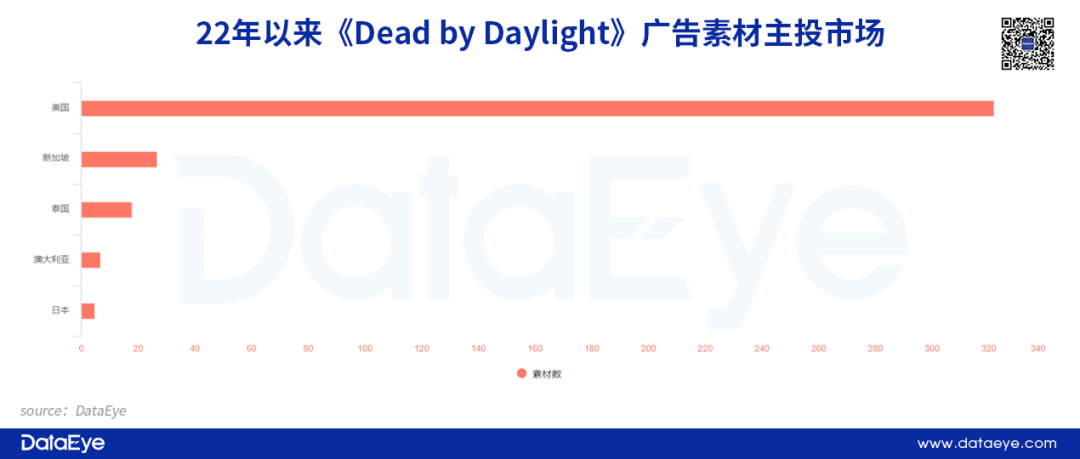

网易在海外推出的射击新游《Dead by Daylight》投放素材占比仅7.53%,位列第五名。

从投放国家/地区来看,《Dead by Daylight》的选择与《Apex Legends Mobile》保持一致。第一大投放市场是美国,素材占比达84%,其次是新加坡(素材占比7.12%)。可见,这两款游戏在美国和新加坡必将迎来一场硬仗。

三七互娱:继续押注SLG,主攻欧美市场

三七互娱2022年素材投放前三的游戏和21年保持一致。

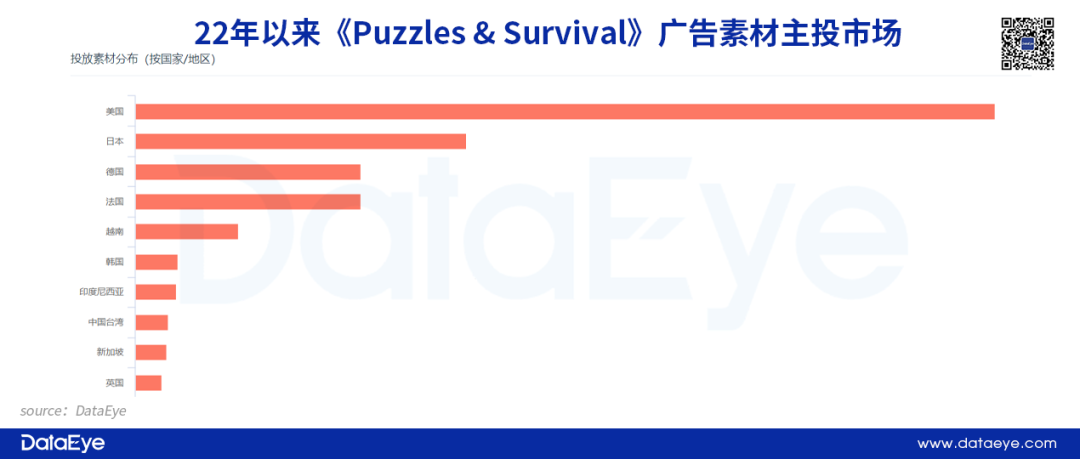

《Puzzles &Survival》依然是今年广告素材投放最多的产品,素材占比39%,主投美国、日本、德国、法国等发达市场。

和21年相比,《Puzzles &Survival》对越南、印尼、新加坡等东南亚市场加大了投放力度。可见,在成熟市场站稳脚后,《Puzzles &Survival》也将目光转向新兴市场。

对于年初上线的SLG新游《Ant Legion》和《三国:英雄的荣光》,三七互娱投放素材量较低。或许这也是上述游戏流水表现不佳的一个原因。

小结:

腾讯出海以吃鸡/射击、MOBA等中重度品类为主,其中《PUBG MOBILE》与《Arena of Valor》是腾讯出海的主力军。网易在海外市场继续加码射击+SLG两大品类,对单款产品投放力度有所加大。三七互娱继续押注SLG赛道,对于摇钱树《Puzzles &Survival》,三七还是保持持续投放。

04 总结

1、腾讯

腾讯在国内市场游戏霸主地位十分稳固,但在海外市场面临米哈游、FUNPLUS、莉莉丝等竞争对手。

研发层面,腾讯创新能力不足,目前海外多款爆款游戏系IP改编,也就是说游戏的成功一定程度上吃了IP红利,而并非腾讯自身实力。

从《PUBG Mobile》,到《使命召唤手游》,再到《Apex Legends Mobile》,腾讯近几年持续加码射击游戏,想“复制昨日的成功”。然而,由于新品与老产品往往仅在题材上有差距,玩法上差别不大,因此多款枪战类游戏可能会出现“左右手互搏”、自家产品竞争的问题。

即便如此,腾讯在吃鸡/射击、MOBA等中重度品类优势依然明显,短期内很难有竞争对手能撼动腾讯的霸主地位。

此外,值得关注的是,今年腾讯将有多款3A级的端游产品上线,这些产品大多出自腾讯过去几年投资收购的游戏工作室,这在某种程度上可以丰富腾讯海外产品线。如果凑巧出现一款爆款端游,腾讯过两年还能继续走“端改手”的老路。

发行能力方面,目前腾讯已积累了一定的欧美成熟市场发行经验。去年末,腾讯成立新发行品牌“Level Infinite”,也意味着腾讯要开始将其发行能力赋能中小开发商。

2、网易

研发层面,网易产品创新能力优于腾讯和三七,《阴阳师》、《荒野行动》、《第五人格》、《明日之后》、《率土之滨》等登上过日本畅销榜的游戏皆系公司原创。

今年以来网易重点布局竞技、吃鸡类游戏,但目前来看腾讯在射击赛道一骑绝尘,网易短期内很难动摇腾讯的霸主地位。

一直以来,网易海外游戏严重依赖日本市场,欧美市场收入占比较低。今年,网易《暗黑破坏神:不朽》、《哈利波特:魔法觉醒》等多款IP大作的上线有望帮助网易打入欧美市场,减少对日本市场的依赖。

但网易海外发行能力仍有待验证,特别是网易强调的本地化精细运营的能力,这个能力能否从日本复制到美国,乃至其他地区目前仍有待观察。

3、三七互娱

过去两年,三七互娱凭借《Puzzles &Survival》、《叫我大掌柜》、《云上城之歌》等爆款游戏海外收入翻倍,排名迅速提升,然而上述产品无一是三七自主研发。

这也体现出三七出海面临的一大难题——产品研发能力跟不上,当出海项目储备不足时,三七只能吃老本。

三七能做的就是在老本吃净前补齐研发短板。

在出海品类上,三七选择了MMORPG和SLG,MMORPG属于三七的优势品类。

作为一个SLG领域的新人,三七互娱做SLG存在下面两点劣势。

劣势1:海外SLG赛道竞争愈发火热,莉莉丝、FUNPLUS、网易、IGG等资深SLG厂商均手握多款SLG产品。

劣势2:经验和人才缺乏。三七互娱缺乏SLG开发经验,缺少SLG相关人才和团队,目前市面上SLG人才紧缺,这意味着三七互娱需要花大价钱四处挖人,一定程度上抬高了游戏制作成本。

SLG产品研发并不是一蹴而就的,三七互娱做SLG要做好打持久战的准备。

评论