记者 |

编辑 | 陈菲遐

科创板的狂欢进入了中场休息。

截至6月7日收盘,科创板指数结束5连阳,前5日指数已反弹19.17%;今年以来,距离低点已反弹接近40%,进入技术性牛市。

科创板的大部分个股迎来普涨。其中,莱特光电(688150.SH)领涨,5日股价反弹135.1%。股价严重偏离的情况甚至接到了交易所问询函。

科创板受到追捧有政策鼓励等多重因素,其中也包括业绩。譬如莱特光电2022年第一季度利润增长11%;一周内股价上涨38%的九号公司(689009.SH)第一季度业绩大增51%。

但是这轮普涨也让部分基本面不佳的企业一同反弹,其中就包括可能错涨的新光光电(688011.SH)。数据显示,过去一周时间内,公司股价已累计上涨超43%,但与此同时,其近三年净利润增长率及总营收增长率却均为负增长。投资者需要分清,科创板并不是每只个股都“极具性价比“,狂欢后一地鸡毛的可能性同样存在。

新光光电净利首次出现亏损

5月30日至6月6日的5个交易日内,新光光电累计涨幅超43%。

这家公司致力于服务国防科技工业先进武器系统研制等领域,上市近三年,7月面临解禁潮。公告显示,7月22日,除去因股权质押、高管禁售等原因无法出售的部分本次新光光电预计解禁值为5817万股,占总股本比例58.17%,解禁数额较为庞大。

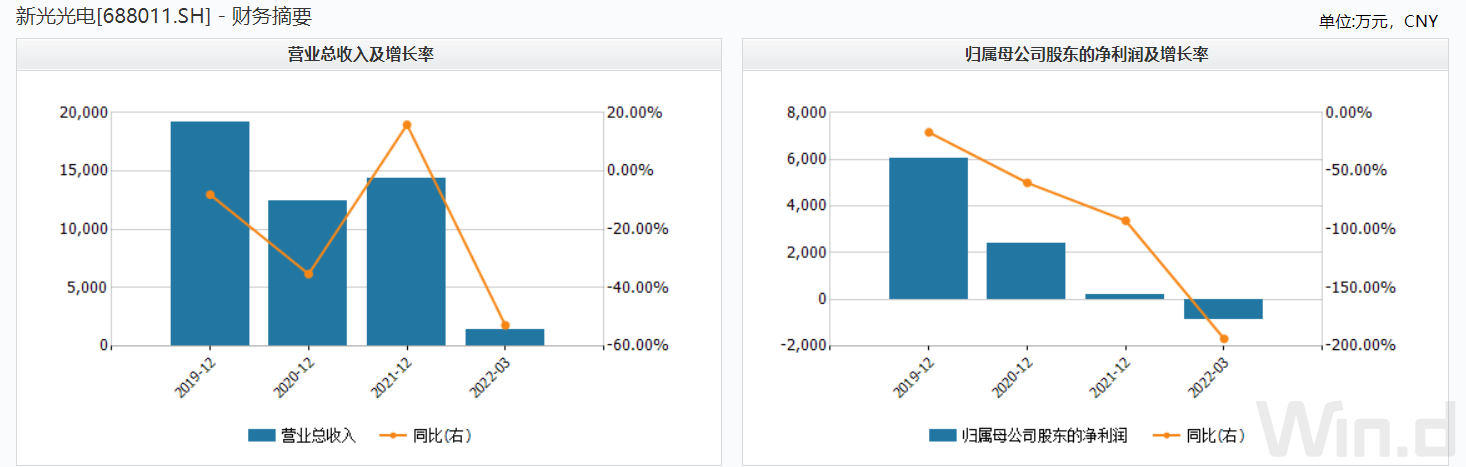

新光光电虽然是这轮反弹的先锋,但业绩却出现了首次下滑。

2021年报显示,新光光电营业总收入1.44亿元,同比增长15.89%;归母净利润182.55万元,同比下降92.45%。净利下跌的最主要因素是公司研发投入增加以及开拓市场力度的加大。具体看,公司研发投入金额为3381.51万元,同比增长54.22%;销售费用则因市场开拓同比增长57.73%。

另外,新光光电主营业务为军品售卖,根据相关规定,军品销售业务实行增值税免税政策,对该部分收入对应销项税额予以返还或免税,不过军品销售合同免税备案程序较为复杂、流程较长,这也造成去年收到与经营有关的政府补助收入同比下降49.83%。

新光光电的业绩疲态不是去年才显现,净利润表现近三年已呈断崖式下跌,今年情况还可能更糟。一季度,受疫情和产品结构变化影响,公司营业收入1381.31万元,同比下降52.81%;净亏损886.41万元,同比止盈转亏。这也是公司归母净利润自上市以来首次出现亏损。

与同行对比逐渐掉队

WIND数据统计显示,新光光电近三年营业总收入复合增长率为-31.52%,在申万军工电子Ⅲ行业2021年年报数据中披露的46家公司排名第44;近三年净利润复合年增长率为-97.49%,排名40。

新光光电主要竞争对手包括高德红外(002414.SZ)、久之洋(300516.SZ)、景嘉微(300474.SZ)等。久之洋的主要产品红外热像仪及激光测距仪,高德红外主要产品红外热成像仪、红外热像整机均与新光光电应用于重点型号导弹制导热成像产品存在一定交叉,不过新光光电产品主要应用于战术导弹,应用难度大、技术含量高,前两者的产品技术水平要求低于新光光电。大立科技(002214.SZ)、景嘉微主要产品也与新光光电存在一定的重叠性。

业绩表现方面,同属军工产品的久之洋去年营业收入7.29亿元,同比增长0.88%;净利润7809.45万元,同比增长14.61%。高德红外去年营业收入约35亿元,同比增加4.98%;归属于上市公司股东净利润约11.11亿元,同比增加11%。反观新光光电,业绩表现较为挣扎。

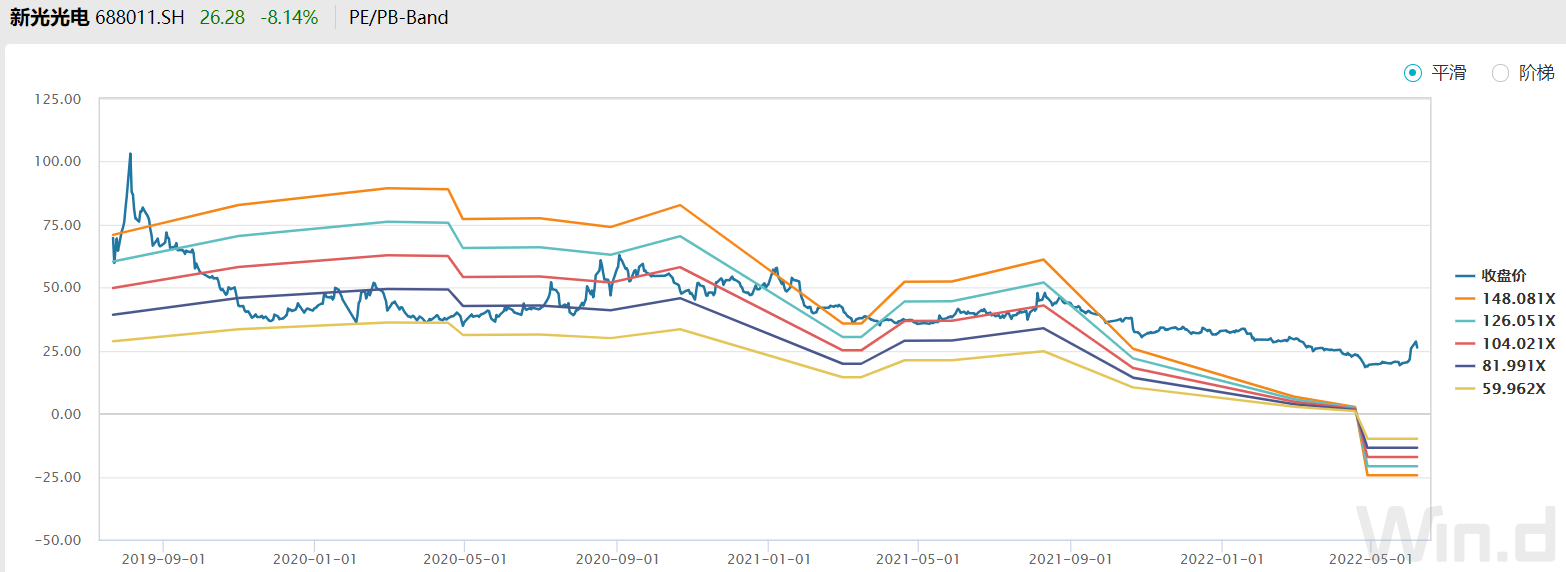

截至6月7日,军工电子Ⅲ(857451.SI)的PE-TTM为43.4倍,已经位于近两年内的相对低位。其中,久之洋市盈率为67倍、高德红外市盈率为33倍。但新光光电由于今年来业绩由盈转亏,PE却为亏损状态。在这一背景下,新光光电的此轮反弹更像是昙花一现。

评论