记者 |

人身险改革行至深水区,百万代理人脱落,银保渠道正在逐渐追赶个险渠道,撑起险企增长。

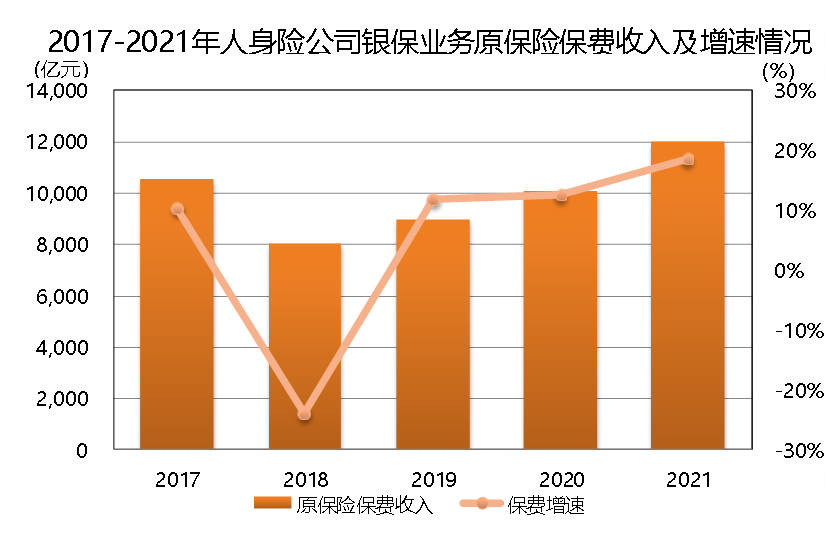

6月6日,中国保险行业协会发布《2021年银行代理渠道业务发展报告》(以下简称《报告》)。2021年人身险公司银保业务全年累计实现原保险保费收入11990.99亿元,同比增长18.63%,连续四年正增长。

《报告》显示,2021年,人身险公司实现新单保费收入7040.86亿元,同比增长15.05%。其中,新单期交保费收入2677.56亿元,同比增长19.04%;趸交保费收入4363.3亿元,同比增长12.73%。

从产品结构来看,寿险业务稳定增长,其中普通寿险保费收入占比持续提升。2021年,寿险业务实现新单原保险保费收入6947.03亿元,占全年新单原保险保费收入的98.67%,同比增长15.24%;健康险增速放缓,新单原保险保费收入93.83亿元,同比增长2.38%。

在寿险业务中,分红寿险新单原保险保费收入4298.79亿元,同比增长9.67%;普通寿险新单原保险保费收入2641.52亿元,同比增长25.75%。

各险企的银保渠道表现亦可圈可点,与个险渠道的增长迟缓形成鲜明对比。

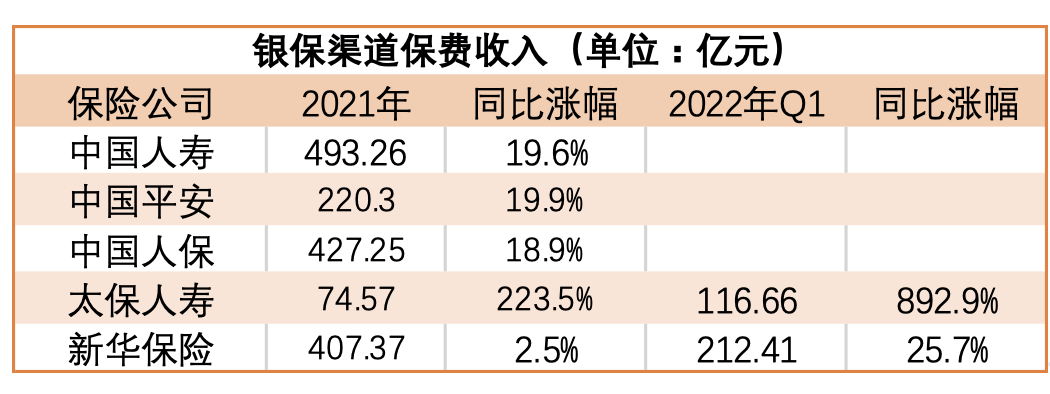

太平洋保险2021年报显示,太保寿险银保渠道2021年实现保险业务收入74.57亿元,同比增长223.5%。2022年一季度,太保寿险的银保渠道表现更是拉动了整体的保费规模,保费从去年一季度的11.75亿元跃升至今年同期的116.66亿元,同比大幅增长892.9%。

银保渠道一季度的新保业务保费达到110.3亿元,超越代理人渠道的92.19亿元,成为中国太保一季度新单保费的最大贡献渠道,直接推动中国太保一季度新单保费同比增长22%。

其余四家险企的银保渠道亦实现快速增长。2021年中国人寿保险公司银保渠道实现总保费493.26亿元,同比增长19.6%;人保寿险公司银保渠道原保险保费收入为427.25亿元,同比增长18.9%;中国平安保险公司银保渠道总保费收入为220.3亿元,同比增长19.90%;新华保险全年实现保费收入407.37亿元,同比增长2.5%。 2022年一季度,新华保险银保渠道实现总保费212.41亿元,同比增长25.7%。与之相比,个险渠道保费收入427.93亿元,同比下降5.3%

在主销产品中,增额终身寿险因资金灵活度高,用途多样而占据期缴产品主流位置。除此之外,增额终身寿险对资本金消耗小,能对险企形成正向的价值贡献。

2021年销量排名居前的增额终身寿险包括:中邮人寿的年年好邮保一生A款终身寿险、华夏人寿的南山松(鑫享版)终身寿险、大家人寿的久安21终身寿险、阳光人寿的臻鑫倍致终身寿险、国华人寿的传家福终身寿险(尊享版)等。而趸交产品仍以分红险和万能险为主。

国泰君安分析认为,在当前利率下行的大背景下,增额终身寿险作为具有保证收益且长期收益可达3%以上的高度稀缺产品,预计短期受到市场追捧。但同时对保险公司而言,增额终身寿险面临较大的利差损风险,预计长期保险公司将考虑降低预定利率或降低减保权益限额等来应对利差损风险。

与人身险相比,财产险公司银保业务持续回落。2021年财产险公司银保业务实现签单保费收入64.96亿元,同比下降29.00%。其中,非车险业务签单保费收入34.93亿元,同比下降38.03%;意健险业务签单保费收入20.92亿元,同比下降13.61%;车险业务签单保费收入9.11亿元,同比下降16.50%。

从产品结构来看,2021年非车险业务占比下降,占渠道整体保费收入的53.77%,其中企财险、责任保险和家庭财产保险为主销产品。意健险和机动车辆保险业务签单保费占比上升,分别占到全年签单保费收入的32.20%和14.03%。

保险业协会表示,2021年银保业务发展的特征主要集中在三大方面:银保市场中互联网保险业务规范化经营得到进一步加强;银保业务重回战略视野,众多公司加大转型与投入力度;积极探索高内涵价值发展路径与银保合作新模式。

评论