文 | 蓝鲸教育 古氘

近日,读书郎再度更新招股书,冲刺IPO。

2021年,这家老牌教育硬件企业曾两度递表,但均因未能在6个月内通过聆讯而“失效”。

最新的招股书显示,2021年读书郎增收不增利、费用控制不力、资产负债率过高,业绩并不好看。面对日益白热化的教育硬件竞争,公司显得“力不从心”。

增收不增利,业绩“变脸”

读书郎陷入了增收不增利的困境。

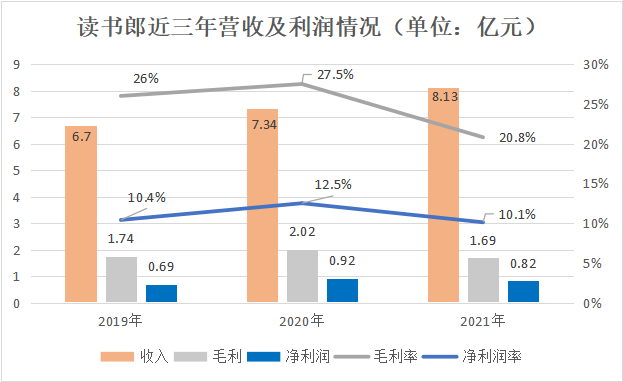

2021年,读书郎的营收同比增加10.8%至8.13亿元,但净利润却同比下滑10.7%,仅有8210万元。同时,毛利也从2020年的2.02亿元,下降到1.69亿元。毛利率降至20.8%,甚至比不上2019年水平,公司盈利出现明显的疲软。

对于毛利下降的原因,招股书提到主要由于原材料成本和营销开支变动。疫情影响下,全球生产活动中断,以集成电路、显示屏为例的主要原材料在全球范围内暂时短缺,导致原材料成本增加。2021年,公司的原材料成本为5.65亿元,比起2019年已经增长31.53%。

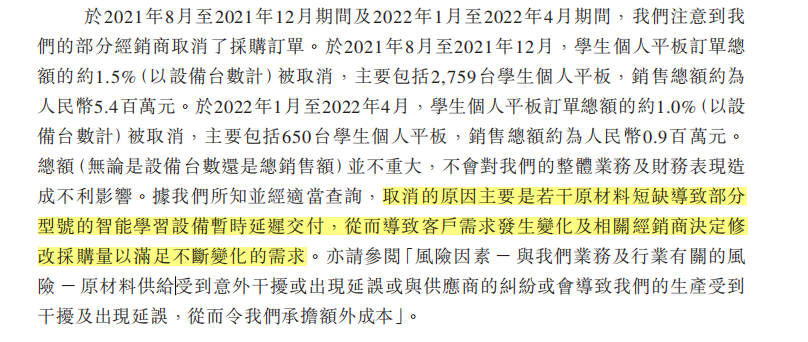

而原材料的短缺,一方面导致部分智能学习设备延迟交付,客户由此减少采购量。2022年1-4月,学生个人平板订单总额因此被取消650台,销售额约90万元,对业绩造成一定的负面影响;另一方面,造成原材料价格和存货水平上涨,让利润承受了更大的压力。

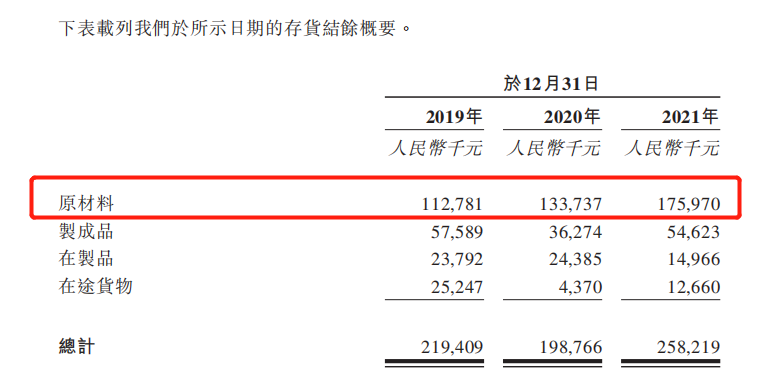

财报透露,由于原材料供求情况不稳定,导致价格出现暂时波动。记录期内,原材料价格整体呈上升趋势。而且,公司预计主要原材料价格未来还将继续上涨。在这样的背景下,读书郎势必增加原材料存货,近三年公司的原材料存货结余始终呈上升趋势,从2019年的1.13亿元,已经涨至2021年的1.76亿元。

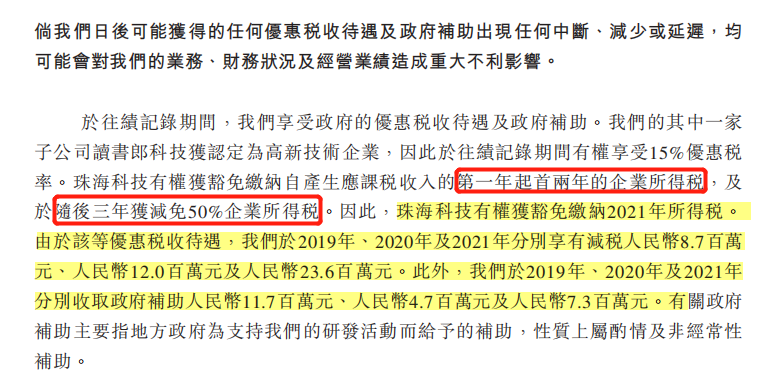

尽管读书郎表示已经制定了应对措施,但其未来的利润情况似乎依然不容乐观,其中,政府补助对利润的贡献需要注意。2021年,读书郎享受的税收优惠和政府补助合计约3090万元,占期内净利润37.64%。自2022年起,其享有的税收优惠逐步减少,预计将给利润带来更多不确定性。

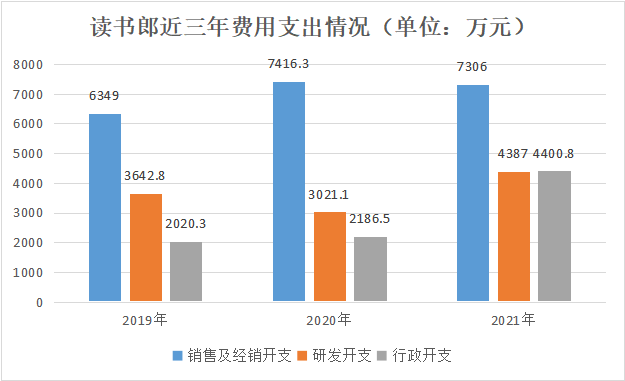

而且,利润承压的情况下,读书郎的费用支出也没有得到明显控制。2021年公司的销售及经销开支、研发开支、行政开支分别为7306万元、4387万元、4400.8万元,除了销售及经销开支同比略降1.49%,另外两项同比分别大涨45.21%、101.27%。实际上,虽然2021年销售及经销开支有所下降,但疫情以来,读书郎不断加强线上销售,营销开支由此增加。和2019年相比,销售及经销开支2021年上涨了15.07%。

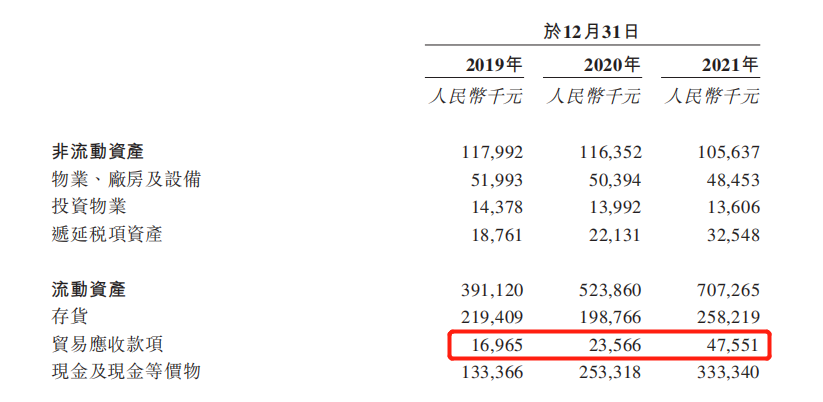

下滑的利润水平叠加增加的费用开支,让读书郎的现金明显吃紧。2021年,读书郎经营活动所得现金净流出4045.4万元,近三年经营现金流首次为负。对于原因,财报提到存货增加6060万元,以及贸易应收款增加的影响。2021年,读书郎的贸易应收款项为4755.1万元,比起2019年大涨180.29%。截至2021年12月31日,公司就未清偿的贸易应收款作出80万元的减值。如果现有客户未能履行合同义务,公司还将面临一定的信贷风险。

不仅如此,近三年读书郎的资产负债率居高不下,2019年-2021年分别为55%、72%、68%,总体偏高,更给这家公司的经营前景蒙上了一层阴影。

洗脑的营销,翻车的产品

读书郎面前的困境,远不止于财务层面。

回顾其23年发展的历史,营销是绕不开的关键词。和凭借“哪里不会点哪里,妈妈再也不用担心我的学习”出圈的步步高点读机一样,读书郎也曾依靠“读书就用读书郎”“今天用了读书郎,将来必成状元郎”等洗脑广告词为大众所熟知。近年,读书郎邀请了朱丹、吴磊、华晨宇等明星代言人,更进一步提升了品牌知名度。

这是此前营销的常规操作,先铺天盖地投放洗脑广告,打开品牌知名度,再利用线下密集的销售渠道大量出货,这样的策略曾经打造了步步高点读机、读书郎学习机等一代智能学习设备。直到今天,这一策略依然是读书郎的主要战略。

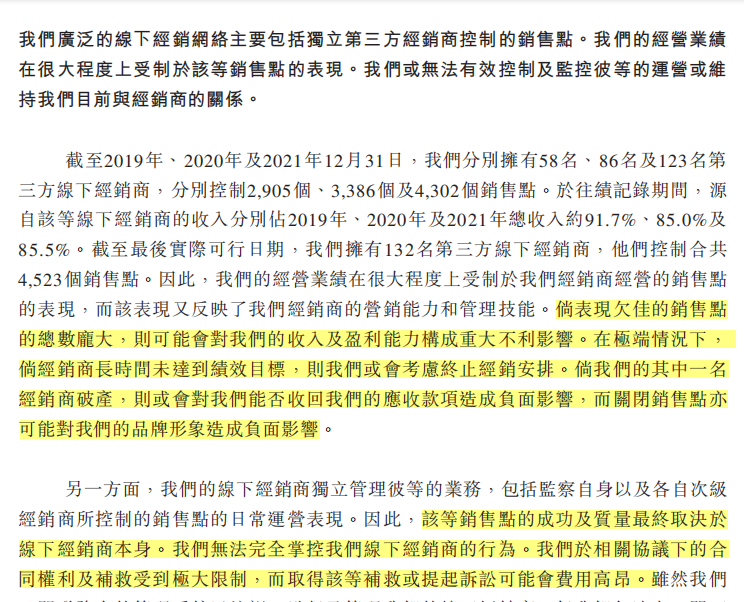

财报指出,读书郎致力于建立覆盖全国的经销网络,尤其是进入中国的三线及以下城市。2021年,公司和132名线下经销商签约,他们控制合共4523个销售点,其中,位于三线及以下城市的销售点数目占销售点总数的70.9%。

弗若斯特沙利文报告显示,2021年中国所有三线及以下城市的K12学生总数约1.7亿人,占K12学生总数的73%。因而在读书郎看来,中国三线及以下城市存在巨大的市场机遇。除了学习硬件,在读书郎的智慧课堂解决方案业务中,66.6%服务的学校也位于三线及以下城市。

毫无疑问,下沉策略使得读书郎受众面更广,但大量的线下经销店,也给公司的管理能力带来了更大的考验。读书郎的线下经销商独立管理自身业务,销售点的成功和质量取决于线下经销商本身,公司无法完全掌控线下经销商的行为。这给公司的经营业绩带来了风险,如果表现欠佳的销售点总数庞大,会对公司收入造成重大不利影响。而且,若线下经销商向终端客户提供产品及服务时未达到标准,对公司声誉也会产生负面影响。

与此同时,营销需要过硬的产品作为根基。然而近几年,读书郎的产品内容和质量的“频频翻车”。去年3月,有网友曝光三年级网课出现的错误教学,“192千克的箱子总承重却装不下180千克苹果”,引发热议。而在该网课教师的制服上,印着明显的“读书郎”标签。

有媒体报道,一位老人省吃俭用给孙女买了一台读书郎学习机,但是里面却是错误百出,孙女用拼音打“雯”,最后却出现“霎”。仅老人记住的,类似错字至少超过20个。

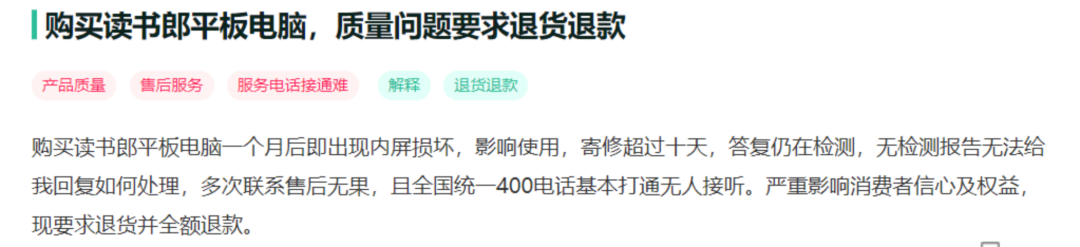

除了内容,还有对读书郎产品和服务的投诉。有网友称:“购买读书郎平板电脑一个月就出现内屏损坏,寄修超过10天,答复还在检测,多次联系售后无人接听。”

在黑猫投诉上,对读书郎售后乱收费、无响应的投诉尤其多。有网友爆料,购买的读书郎平板还没过保修期,就出现两次黑屏死机,但商家一直拖延维修。等过了保修期,就让买家自己付钱退回原厂,维修不到一个月又出现同样的问题。

除了学习平板,2021年市场监管总局组织开展儿童家具等5种网售产品质量国家监督抽查,并通报19批次产品不合格,其中就包括京东读书郎家居旗舰店销售的学习椅,不合格项目为孔及间隙。而生产方宁波读书郎儿童用品有限公司官网显示,读书郎是儿童成长学习桌椅的创导者,致力于为孩子营造温馨的成长空间。

读书郎执行董事兼总经理助理邓登辉曾公开表示:“硬件上修修补补没什么意义,只有做内容才能无穷无尽。”如今看来,无论是内容,还是硬件,读书郎的底气都显得有些不足。

转型折戟,竞争白热化

财报显示,2021年,学生个人平板为读书郎带来收入7.05亿元,占总营收86.7%,是公司主要的营收支柱。但成立23年以来,读书郎一直面临着营收过度依赖硬件的质疑,也曾试图摆脱只卖硬件的标签。

2017年,读书郎组建教育研究院,进军双师直播课和教学一体化系统解决方案智慧课堂。自此之后,读书郎一边提供K12核心学科的校外辅导课程,一边制造和销售各种智能学习设备和智慧课堂解决方案,逐渐形成线上线下融合的业务模式。

转型确实取得了一定效果,2018年-2020年,公司营收从6.32亿元增至7.34亿元,净利润也从2682.2万元增至9201.3万元。线上教育内容与服务的收入不断增长,2018年-2020年分别为7816.6万元、9408.7万元、1.16亿元。在2021年4月27日的招股书中,读书郎将自身定位为“一家拥有一体化教育生态系统的K12教育科技企业”。

正当读书郎谋划线上线下齐头并进之际,“双减”政策落地,公司直播课程受到影响。根据相关规定,如要提供直播课程,提供商需向政府主管机关登记为非营利性机构,并获得办学许可证,还要符合不得在节假日和工作日晚上9点以后提供课程等要求。而且,政府还鼓励向学生提供免费线上教辅资源。

招股书透露,读书郎已于2021年8月起终止提供任何直播课程。为继续满足相关学习需求,公司制作录播视频资源,并在智能学习设备上提供额外的线上免费教辅资源的访问权限。

在最新的招股书中,公司定位变成了“智能学习设备服务提供商”。为了寻找第二增长曲线,读书郎曾一头扎进K12在线教育市场,但如今不仅没能分到一杯羹,主营业务的赛道也显得愈发拥挤。

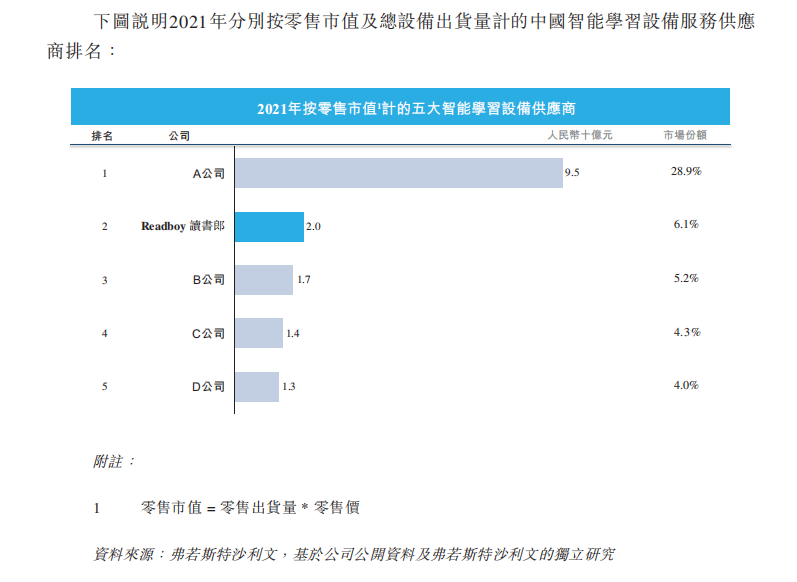

一方面是传统教育硬件企业,目前国内学习机品牌形成步步高、读书郎、优学派三足鼎立。招股书透露,按零售市值及总设备出货量计,2021年中国智能学习设备服务供应商排名中,读书郎以2亿元零售市值、6.1%的市场份额位列第二。第一名零售市值为95亿元,占市场份额28.9%,二者之间差距极大。而读书郎和后三名的差距却相对较小,并无绝对优势。

另一方面是互联网大厂、教育及科技企业的入局。从内容而言,“双减”政策落地后,多家K12头部公司宣布转型,教育硬件就是其中一个重要方向。例如,好未来为硬件业务成立单独部门,猿辅导旗下小猿口算推出墨水屏智能硬件小猿智能练习本A1。基于原有课程基础,教育企业在内容方面的沉淀并不比读书郎薄弱。

而从技术而言,互联网巨头及科技企业的入局,带来了更大的压迫感。腾讯推出智能台灯和智能教育电脑,华为发布自研的华为小精灵学习智慧屏,科大讯飞推出AI学习机T10高端旗舰新品,网易有道推出词典笔,字节跳动旗下大力智能上线大力智能作业灯……反观读书郎官方旗舰店,品类仍是学习机、点读笔等。教育硬件赛道的技术壁垒本身较低,读书郎的经验优势可能并不会维持太久。

而且,读书郎在线上销售渠道开拓方面,也无太多进展。2021年,公司在自营网络平台和线上经销商所获得的收入为1.05亿元,仅占总营收12.92%。在网购成为消费主流方式的现在,和熟悉互联网营销玩法的新入局者相比,读书郎难以靠过去的洗脑营销方式轻松出圈。适应全新的消费方式和营销环境,成为这家老牌企业不能避开的难题。

重重危机之中,对读书郎而言,比起“带病”上市,解决眼前的经营困境,似乎更加迫在眉睫。

评论