文|野马财经 于婞

编辑|武丽娟

在众多医疗企业还在核酸检测上找商机时,有的公司已经把目光放到新冠药物的研发上了。

近日,锦波生物递表北交所,欲募资6.02亿元,其中1亿元用在广谱抗冠状病毒新药研发项目。

锦波生物曾是一家“美妆企业”,主要产品多为用于皮肤护理的胶原蛋白注射剂、胶原蛋白原液、胶原蛋白面膜,也兼做用于妇科的抗HPV生物蛋白产品……同行业可比公司包括华熙生物(688363.SH)、巨子生物等。

而疫情发生之后,锦波生物就成立了新的子公司,着手新冠药物的研发。

在创始人杨霞的带领下,锦波生物曾先后登陆新三板、递表沪市科创板,如今又转向北交所,锦波生物接下来的故事,打算怎么讲?

胶原蛋白起家

2008年,山西医科大学讲师杨霞走出校门,创立锦波生物,从高校女教师到企业家,杨霞带领硕士、博士团队,开启了立足于“功能蛋白”领域基础研究和产业化。10余年来,她带领团队将锦波生物打造成为功能蛋白领军企业。

如今,锦波生物的主要产品与服务项目为重组人源化胶原蛋白产品(功能敷料、功能性护肤品、植入剂等);抗HPV生物蛋白产品(抗HPV敷料);生物肽及其他成分相关终端产品。

其中重组胶原蛋白产品去年营收1.63亿元,占主营业务收入的69.81%。

来源:锦波生物《招股书》

胶原蛋白占人体30%之多,是人体皮肤组织的主要蛋白质成分。它可以帮助肌肤锁住水分,阻止肌肤黑色素的生成,增加皮肤的弹性,延缓皱纹的产生,有修复的作用。

近年来我国重组胶原蛋白市场持续发展。“弗若斯特沙利文”数据显示,按零售额计算,2022-2027年,我国重组胶原蛋白产品的市场规模将以42.4%的复合年增长率从185亿元增至1083亿元。

市场对于补充胶原蛋白一直存有争议,有人觉得是“智商税”,也有人说有效果。

《中国医药报》在关于胶原蛋白的科普中指出,含胶质的食物和口服胶囊和口服液对于补充胶原蛋白无效,吃多了还会给肝、肾脏增加额外负担。其还指出,皮下软组织中直接注入胶原蛋白可以起到美肤作用,但这本质上属于美容医疗手术,具有手术风险,而且作为外来物的胶原蛋白,还可能引发过敏。

锦波生物的胶原蛋白产品有注射类,也有在皮肤表面涂抹的原液和面膜。

其2021年推出的“重组III型人源化胶原蛋白冻干纤维”是国内目前唯一的重组III型人源化胶原蛋白植入剂产品,用于面部真皮组织填充以纠正额部动力性皱纹 (包括眉间纹、额头纹和鱼尾纹)。

来源:锦波生物官网

然而,作为医疗器械产品,产品上市必须经过技术要求制定和审核、临床试验、质量管理体系考核和注册审批等阶段,由于监管法规处于不断调整过程中,存在未来个别产品不能及时注册的可能性,导致存在相关产品不能上市销售的风险。

锦波生物占销售收入约1%的皮肤创面诱导凝胶就已经遇到了相关问题。根据2019年11月发布的《2019年第二批医疗器械产品分类界定结果汇总》,“皮肤创面诱导凝胶”被分类为“不作为医疗器械管理的产品”,其医疗器械产品注册证仍在有效期内,但待2023年有效期满后,该产品存在无法继续销售的风险。

产品风险之下,锦波生物的经销商管理也有待完善。

经销模式占大头,但尚未建立完善的管理系统

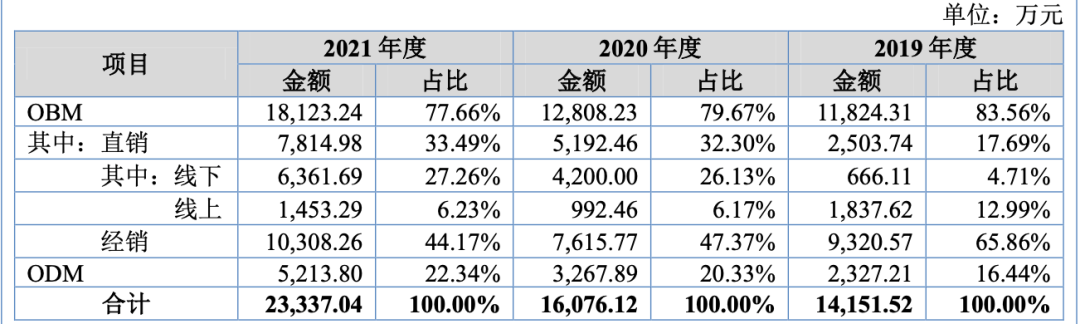

锦波生物的主营业务收入分为OBM和ODM两种销售模式:OBM指公司生产、销售自有品牌产品;ODM指公司根据客户需求,设计、生产符合要求的相关产品,并贴上客户品牌对外销售。

2019-2021年,ODM模式所占比重逐渐上升,分别占比16.44%、20.33%、22.34%。

来源:锦波生物《招股书》

锦波生物OBM销售中,根据销售渠道可进一步分为经销与直销。其中,直销又分为线下销售与线上销售。

《招股书》显示,2021年,直销模式销售金额占比33.49%,经销占比44.17%。在直销模式中,线上占比27.26%,线下占比6.23%。可以发现,线上销售占了直销的很大比重,但2019年,线下的占比只有4.17%,2020年才提升至26.13%。

虽然经销的占比逐年下降,但截至2021年,其依然是锦波生物的主要销售模式。

然而,经销模式下,锦波生物对经销商的控制和约束力有限,在产品存储、运输、售后等具体销售环节也缺少相应控制。这使得经销商有可能出现在产品宣传、推广环节不适当行为。

此外,锦波生物目前尚未建立完善的信息管理系统以跟踪经销商销售明细,存在无法跟踪产品流向的风险。

2016年12月,《关于在公立医疗机构药品采购中推行 “两票制”的实施意见(试行)》发布,其中要求公立医疗机构在药品采购中逐步推行“两票制”。“两票制”指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,以“两票”替代目前常见的七票、八票,减少流通环节的层层盘剥。

有分析人士表示:由于药企在原先低价销售模式下,一切都是甩给代理商去运营,无论是法律合规的风险还是税务上的规避都非常容易,但随着“两票制”的推出,高开模式导致药企需要缴纳高额的税收,如何将销售费用冲抵也面临挑战。

但由于医疗设备、耗材与药品之间的差别及其临床使用和售后服务的复杂性,“两票制”尚未在医疗器械领域全面实施。未来如果全面实施,将对公司的销售模式、销售价格、销售回款、销售费用率等产生影响。

1亿募资用于冠状病毒新药项目

北京君都上海律师事务所高级合伙人、生命科学与健康医疗法律部主任张文波在接受《北京商报》采访时表示,重组胶原蛋白行业竞争门槛低,上市自带品牌溢价光环效应。

但从锦波生物的募集资金运用来看,公司拟募资6.02亿元,其中只有2.32亿元用于重组胶原蛋白项目,剩下的分别投入到品牌建设及市场推广项目、补充流动资金,还有1亿元用于广谱抗冠状病毒新药研发项目。

来源:锦波生物《招股书》

锦波生物开发的广谱抗冠状病毒新药EK1雾化剂已进入I期临床阶段,《招股书》显示,基础研究结果EK1雾化剂对新型冠状病毒具有广谱性,对包括新型冠状病毒在内感染人的 6种冠状病毒及3种感染蝙蝠的冠状病毒均具有良好的抗病毒活性。

一家做胶原蛋白的公司怎么开始研发新冠药物了?

事实上,从疫情发生之初,锦波生物就已经开始协助病毒抑制剂的研发。“从2014年开始,我们有一支团队就积极地配合复旦-锦波功能蛋白中心的团队研发抗SARS-CoV、MERS-CoV和其他冠状病毒的产品研发。新型冠状病毒的肺炎疫情发生后,我们加快了这方面的研究。”杨霞在《山西妇女报》的采访中曾表示。

来源:锦波生物公众号

据了解,该项目的实施主体为锦波生物旗下子公司山西鼎正生物医药有限公司(下称“鼎正生物”)。鼎正生物成立于2020年2月12日,主营业务为冠状病毒新药EK1研发、产业化,为锦波生物在细分领域的研发主体。

2021年,鼎正生物总资产264.49万元,净资产-28.86万元,净利润-28.86万元。

冠状病毒新药研发的投资总预算为1.56亿元,其中1.54亿元为研发投资,200万元是铺底流动金。

来源:锦波生物《招股书》

进度方面,目前已进入临床I期,预计在2025年底完成注册申报。

来源:锦波生物《招股书》

不过锦波生物也表示,创新药物的临床试验及审批周期较长,存在一定的不确定性因素,若公司新产品研发进展未达预期,技术难关未能突破或新产品不能获得市场认可,则存在项目研发失败的风险,进而对公司的生产经营产生不利影响。

评论