文|野马财经 周戎

编辑|武丽娟

在度假村、别墅区、花园式酒店、旅游景区,各式各样的观光车随处可见。

绿通科技就是一家从事场地电动车研发、生产和销售的企业。不过其产品大多销往境外,2021年在美国的业务占比逾六成。

近日,广东绿通新能源电动车科技有限公司(下称“绿通科技”)更新了《招股书》,离上市更近一步。此次拟募资4.05亿元,用于场地电动车扩产项目、研发中心建设、信息化建设项目以及补充营运资金。

回看绿通,2016年8月挂牌新三板,2018年3月摘牌拟转创业板,2019年12月在广东证监局办理辅导备案登记,如今距离绿通科技首次提交《招股书》已过去一年之久,经历IPO中止、两次问询,其中客户集中度上升、被质疑利益输送以及关联交易是问询重点。

境外占比提升,过度依赖ODM

绿通科技成立于2004年,根据产品用途的不同主要生产高尔夫球车、观光车、电动巡逻车、电动货车等系列。其中,高尔夫球车为其核心产品。

2019年至2021年,绿通科技营业收入为4.18亿元、5.58亿元、10.17亿元,净利润为4853.56万元、5212.86万元、1.27亿元。其中高尔夫球车的销售收入分别为2.05亿元、3.69亿元、7.86亿元,占主营业务的比例分别为49.07%、66.20%、77.59%。

来源:《招股书》

从主营业务区域分布情况来看,绿通科技的产品主要销往美国、澳大利亚、埃及、亚太等国家和地区。2018年-2021年上半年,公司境外销售收入分别约为1.73亿元、2.56亿元、4.21亿元及3.78亿元,分别占当期主营业务收入的54.35%、61.37%、75.55%和85.2%,呈逐年增长趋势。具体来看,绿通科技在美国的业务占比分别为15.89%、26.42%、51.09%及64.01%,不难发现其对美国市场有着严重依赖。

《招股书》指出,“境外市场快速增长特别是美国市场的高速增长,一定程度上与美国政府在其国内实施的财政刺激计划和宽松的货币政策有关,例如美国政府直接派发现金支票刺激民众消费。”

但不可否认的是,绿通科技的业务与海外疫情、汇率以及国际贸易形势等多种因素息息相关,在极大程度上影响着其销售的可持续性。

从销售模式来看,当下绿通科技的销售分为非自有品牌和自有品牌销售,非自有品牌的ODM模式占据了主要的销售份额。

ODM通俗来讲就是“贴牌”。这种模式下,绿通科技不通过中间商环节,而是采用买断式销售的方式,按客户需求设计开发或自主研发产品,向海外品牌商直接销售产品。下游品牌商一般配备有组装车间与工人,从公司采购产品后,大部分ODM客户(主要是美国客户)需在当地采购电池等部件,再进行组装、个性化改装后对外销售。

2018年-2021年,绿通科技对ODM客户销售金额分别为1.18亿元、1.92亿元、3.69亿元及8.02亿元,占当期公司主营业务收入的比例分别37.05%、45.9%、 66.25%及79.08%,逐年提高。值得一提的是,绿通科技2020 年的前三大客户以及2021 年1-6月前五大客户均为ODM客户。

在对绿通科技的问询中,监管对于ODM销售模式的细节关注极高,要求绿通科技说明如果合作中止或发生其他问题,对于绿通科技的业绩会有怎样的影响。

严重依赖贴牌模式的弊端不言而喻。在回复中,绿通科技也表示,“如果未来公司主要ODM客户的经营、采购战略发生较大变化,或由于公司产品、经营战略等原因导致主要ODM客户终止合作,或主要ODM客户的经营情况和资信状况发生重大不利变化,将对公司经营产生重大不利影响。”

前员工变成供应商,商号管理混乱

除了公司的销售模式情况,混乱的内控也在阻碍着绿通科技IPO的步伐。最突出的便是前员工成为供应商的问题。

2019年-2021年,绿通科技的客户和供应商中均有着前股东和前员工的身影。

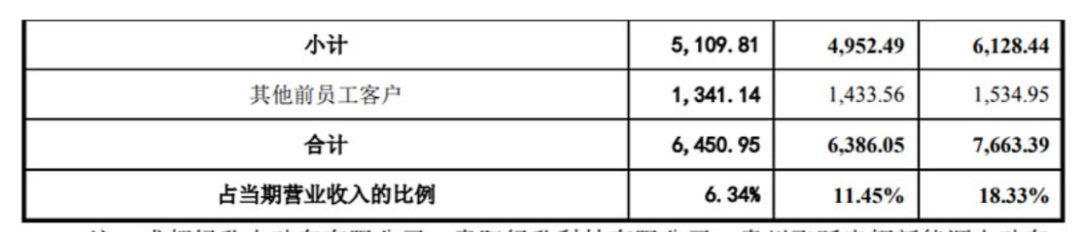

根据《招股书》,公司前五大客户中,成都绿欣、三亚绿通电瓶车销售服务有限公司的实际控制人查恩才、马志先以及广州五羊绿通新能源电动车科技有限公司的股东 (持股 5%)、监事范桂云均为公司前员工。三人还曾间接分别持有绿通科技 0.5%、0.08%、0.03%的股份。

成都绿欣作为绿通的大客户,2019年至2021年,向绿通科技的采购额占其采购总额的比例均约为85%。除此之外,绿通科技于此期间内向前员工客户的销售收入共计7663.39万元、6386.05万元和6450.95万元,占其各期营业收入比例分别为18.33%、11.45%和6.34%。

来源:《招股书》

从销售价格来看,绿通科技对前员工的售价较低。2021年,公司对前员工客户平均销售价格为37438.16元/台,低于境内其他客户平均销售价格42634.61元/台,每台相差5196.45元。

来源:绿通科技官网

此外,绿通科技的商号管理也十分混乱。

《招股书》显示,绿通科技的第二大客户名为LVTONG USA GOLF CARS,LLC ,而这家公司的名称“LVTONG”与绿通科技品牌的英文名称完全一致。根据绿通科技法律意见书, LVTONG USA GOLF CARS,LLC 为海外品牌商, “不属于发行人的境外经销商”。

但近三年,绿通科技对于LVTONG USA的平均售价低于所有美国客户平均销售价格,其差异分别为-2256.45 元、-1136.38 元和-1430.57元。

实际上,除了LVTONG USA,绿通科技在境内还有22家经销商都在用着“绿通”的商号。例如广州五羊绿通新能源电动车科技有限公司、三亚绿通电瓶车销售服务有限公司等。报告期内,企业名称中带有“绿通”商号的客户收入占内销总收入的比例分别为26.65%、22.32%和26.62%。

尽管绿通科技方面称与这些经销商不存在关联关系,但不难发现,绿通科技对这些经销商的产品售价显著低于对于其他客户的平均售价。2019-2021年,发行人对企业名称含“绿通”的客户平均销售价格和企业名称不带有“绿通”的客户平均销售价格的差异分别为-2181.72元、320.76元和-5018.16元,差异率分别为-5.64%、0.85%和-12.08%。

绿通科技表示,经销商们使用“绿通”字样作为企业名称并非其主动授权,而是经销商自行前往工商主管部门注册登记。但一位长期关注资本市场的律师则表示,商号作为企业正常开展业务重要的资源,一旦出现管理混乱或者被他人不当使用的情形,将导致拟上市公司的品牌受到负面影响,混乱的商号使用会被监管视为内控不严格。

可以说,错综复杂的供应商关系和商号授权的混乱管控,在某种程度上也影响了绿通科技的IPO之路。

曾曝质量问题,闯关IPO成败几何?

其实,绿通科技也曾有过高光时刻。

中国石油(601857.SH)、南方电网、上海电气(601727.SH)、万达(300168.SZ)、恒大(3333.HK)等知名企业,都曾是绿通科技的合作对象。

2013年7月,中石化成都分公司通过全国招标要购买一批电动车,目的是出口欧洲。绿通从一众竞争者之中脱颖而出,成功中标,产品出口至土库曼斯坦。绿通的身影也出现在新闻联播上,一度成为绿通的“高光时刻”。

2016年的杭州G20峰会,2017年的厦门金砖国家峰会,2017年9月莫斯科建城70周年,绿通科技的产品都曾作为接待车使用。

但盛名之下,难副其实。

ODM厂商的研发水平饱受诟病,这点在绿通科技身上也有所体现。根据《招股书》,2019年-2021年,公司累计投入研发费用约6600万元,分别占营业收入的比例为3.55%、3.18%和3.3%,这一数据刚刚超过高新技术企业认定标准中研发费用应占营业收入超3%的标准。

产品才是真正的护城河,过低的研发投入不仅引发监管对于其核心技术和创业板定位的质疑,同时也是企业的隐患。

此外,绿通科技还曾因为质量问题赔偿客户。

裁判文书网显示,绿通科技与江鹏旅游签订合同销售观光车产品若干,江鹏旅游在使用产品过程中有三辆电瓶车发生故障,绿通科技维修人员在对故障车辆逐一维修更换零件后,依旧出现不明原因故障或无法检修,三辆电瓶车均继续停运。车辆在质保期内发生故障,且绿通科技并未在江鹏旅游提出的期限内修好,最终判决江鹏旅游退还案涉质量问题产品,由绿通科技返还江鹏旅游货款3.47万元以及赔偿经济损失2万元。

IPO之路道阻且长,解决ODM占比过高、商号授权混乱等问题,及时调整航向,才是绿通科技当下最迫切的事情。

评论