文|传感物联网 杨剑勇

马化腾曾声称云计算太超前,可能过几百年、一千年前后。如今,腾讯云则是腾讯产业互联网核心战略,扛起了服务B端大旗。主要在游戏、社交、广告以外寻求突破,其中,2018年9月30日被视为转型时间转折点,彼时全面拥抱产业互联网,由此成立了云与智慧产业事业群备受关注。

到如今,To B业务连续两季成腾讯增长引擎。2022年第一季度来自金融科技及企业服务业务营收428亿元,这是930变革三年,To B营收占比从26%提升到32%,并成腾讯最大营收贡献板块。

那么,扎根消费互联网,拥抱产业互联网的腾讯,在赋能千百行业数字化转型的腾讯云成绩单如何?首先,国内云端赛道上,在公有云IaaS市场中被华为云反超。930战略调整作为腾讯重大变革时间点,腾讯云也呈现出高速发展态势。2018年,腾讯云服务收入同比增长100%至91亿元,2019年腾讯云营收规模达170亿。这个期间,腾讯云位居全球第五、国内第二。只是近两年来,市场地位略显尴尬,多机构数据显示其市场被华为云反超。

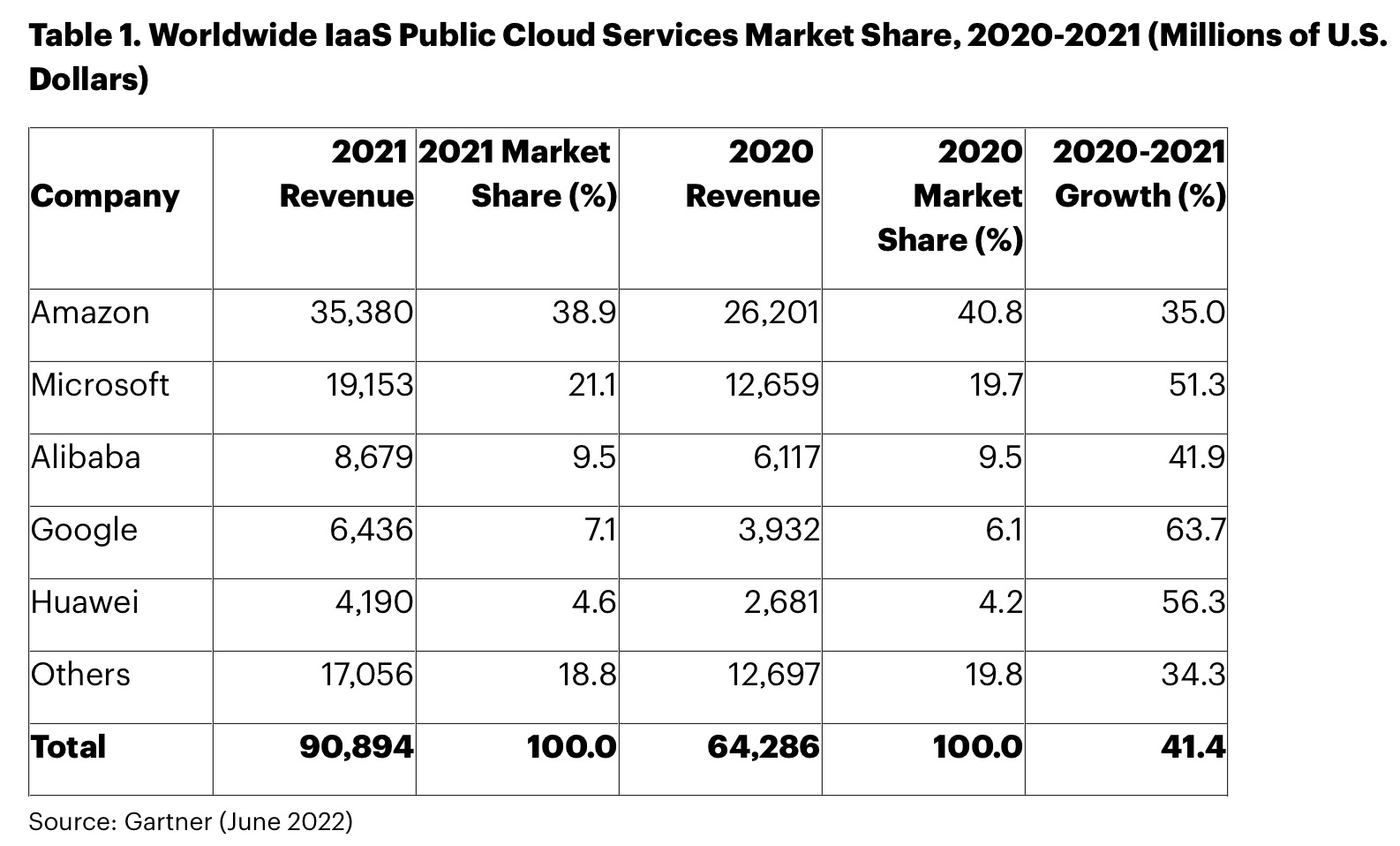

权威调研机构Gartne的报告显示,2020年,华为云首次跻身IaaS供应商前五,进入全球头部阵营。2021年继续位居全球第五,仅次于亚马逊、微软、谷歌、阿里。

2021年全球基础设施即服务(IaaS)市场总计为909亿美,同比增长41.4%。虽然华为云在连续两年增长超过200%后,2021年的增长有所放缓,但收入仍然高达42亿美元,以4.6%的市场份额保持了第五市场地位。报告指出,在过去的两年里,华为对其IaaS生态系统进行了大量投资,通过增强的开放硬件、开源软件和合作伙伴支持战略。

在国内公有云市场中,IDC报告显示华为云位居中国公有云IaaS市场第二的位置;Canalys所发布的我国云基础设施服务市场数据显示,2021年华为云以18%的市场份额继续位居第二,并指出,华为云凭借快速增长,拉开了其与腾讯云的差距,稳居市场第二。

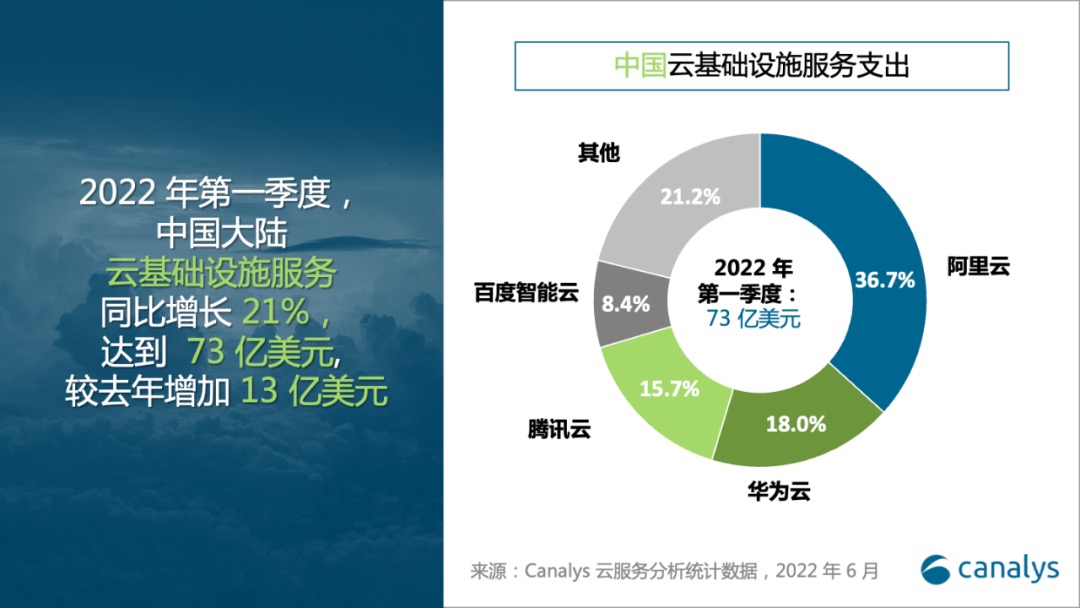

最新一季度(即2022年第一季度)华为云市场份额占比18%,为国内第二大云服务供应商。作为对比,腾讯云的份额占比15.7%,位居第三。Canalys报告指出,受其内部业务的调整和战略变化的影响,腾讯云本季度的收入出现了环比下降。2022年,腾讯云的战略重点会逐渐聚焦于盈利性的增长,而非业务量的增长。

要知道,在国内云服务市场中,相较于BAT互联网厂商,华为云(上线时间是2017年)属于后来者,起步较晚,但凭借强大的技术研发投入以及丰富的云服务与生态,使得在云服务赛道上实现了弯道超车,不仅在国内云服务市场实现了对腾讯云的超越,且更是位居全球基础设施即服务(IaaS)市场第五,跻身行业第一阵营。

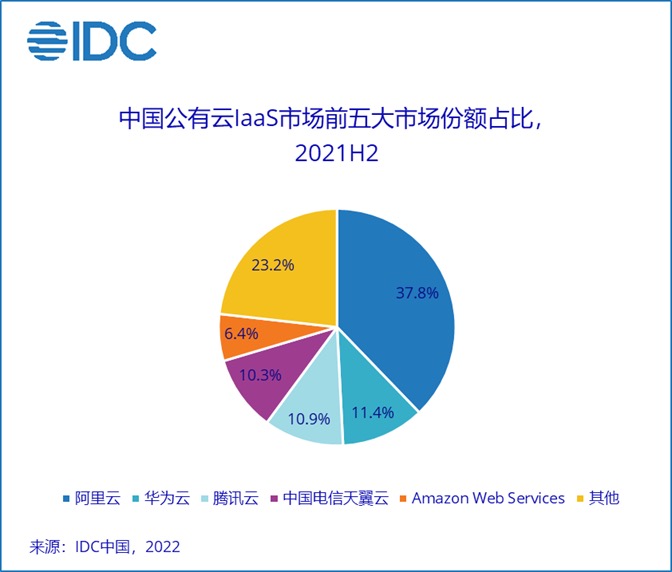

其次,尽管云端赛道上主要被少数云厂商所控制,但巨头之间的争夺战尤为激烈。前有阿里云、华为云,后有百度智能云、亚马逊云科技以及天翼云等运营商追赶。从目前国内市场来看,阿里云龙头仍然稳固,其市场份额比排名第二至第四的三家厂商总和还要高。IDC的报告显示,发布的《中国公有云服务市场(2021下半年)跟踪》报告显示,阿里云在国内公有云laaS市场份额达到37.8%。

“阿里云主要是得益先发优势,以及扎扎实实服务实体经济,用数字技术做好服务,打开了更广阔的市场空间。背后所支撑的则是技术实力。”福布斯中国撰稿人杨剑勇此前发表评论指出。

此外,阿里云是中国唯一实现盈亏平衡的云服务商。财报显示,2022财年,阿里云EBITA盈利11.46亿元,这是13年来首次实现年度盈利。值得一提的是,阿里云是国内首家营收突破千亿大关的厂商。

截至2022年3月31日的2022财年,阿里云全年总收入在抵销跨分部交易前突破千亿大关,达到1001.8亿元;以抵销跨分部交易后口径计算(扣除来自为其他阿里巴巴业务提供服务的收入)营收规模为745.68亿。与此同时,华为、百度以及运营商云增速迅猛。

2021年,天翼云营收279亿元,同比增长102%;移动云营收242亿元,同比增长114%;华为云营收201亿元,同比增长34%、百度智能云营收151亿元,同比增长64%。当然,亚马逊云科技在国内发展也迅猛,是国内企业出海首选的云服务厂商。

艾瑞咨询的数据显示,亚马逊云科技连续在中国IaaS+PaaS公有云的全球交付市场(即包括中国出海市场)中居于第二。近年来,企业出海一直处在一个“快车道”上包括越来越多的传统行业的出海企业。对于出海企业来说,全球化的视野和本地化的运营能力,是企业成功走出去的重要因素。

而云计算为数字经济提供技术底座支撑,已经成为企业实现“全球化思考、本地化运营” 的重要技术手段,这也促使企业上云出海呈现出新的需求,而企业出海首先想到的是亚马逊云科技。

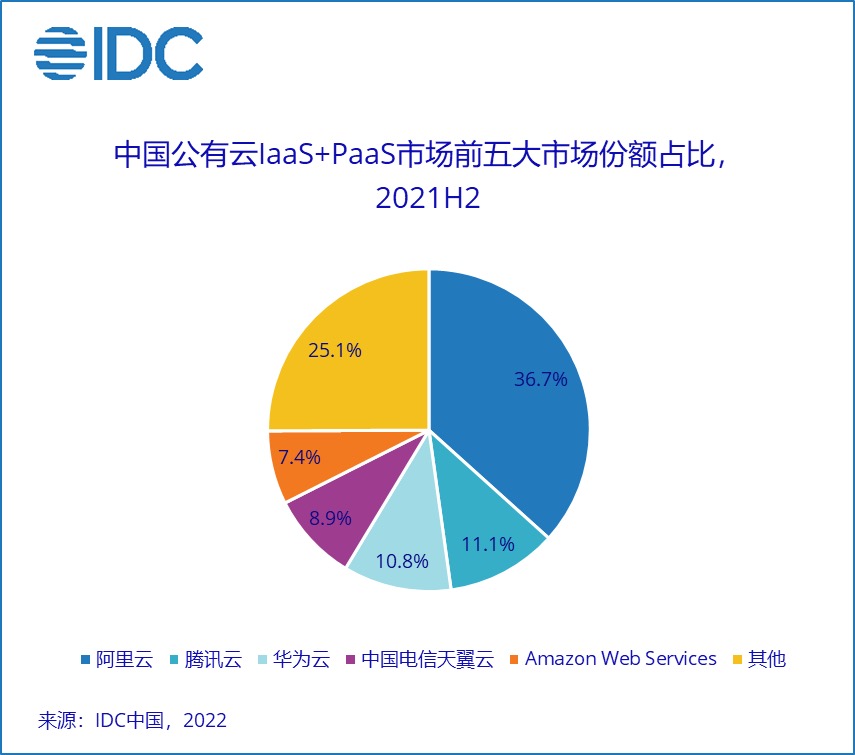

最后,公有云IaaS市场份额落后,但腾讯云的在PaaS市场中展现出强劲的竞争力。中国公有云IaaS+PaaS市场(2021下半年)来看,腾讯云依旧位居第二位置,但与华为云差距甚微,只相差0.3个百分点。对于云厂商来说,比拼的不仅是laaS基础设施能力,还有人工智能、物联网、数据分析等PaaS、SaaS服务能力。

在PaaS,腾讯云有着自身独特竞争优势。在IaaS+PaaS市场中,IDC曾在报告中指出:腾讯云依托C2B的能力和生态多样性,在稳固互联网优势下,深耕金融、政务、智慧城市、文旅等领域,通过差异化竞争,保持稳定增长。

例如在制造业,借助云、AI、大数据等工具,生产、制造各环节变得可测量、可优化,助力中国制造向高端智能、绿色低碳升级。其中,助力玲珑轮胎,打造了智慧营销云平台,通过企业微信、腾讯会议,连接了300家经销商、1.5万家加盟店。通过理解客户行为,精准触达需求;基于库存、渠道与门店销售数据,优化排产计划。

整体来说,各界数字化转型,正在加快,统IT结构迈向云构架转变趋势不可逆转,使得云服务变得越来越主流。且在云基础设施服务市场中,十年来增长率最高的主要领域主要是PaaS,尤其是数据库、物联网和分析,为千百行业转型升级注入创新活力。对于云巨头而言,作为产业智能化转型背后力量,其云服务板块有望会进一步得到增长。

评论