文|港股解码

近年有意识孵化创新业务的海康威视(002415.SZ)可谓多点开花,在智能家居、机器人、汽车电子、消防等 8 大热门领域均有建树,还在智能家居、机器人等细分领域取得领先优势。

近日,海康威视分拆的萤石网络在科创板首发过会没几天,公司又马不停蹄公布了新一轮的分拆预案。这次是海康机器人。

海康机器人瞄准创业板

6 月 10 日晚间,海康威视公告,公司拟将控股子公司海康机器人整体变更为股份有限公司后,分拆至深交所创业板上市。

继分拆萤石网络后,海康威视分拆海康机器人业务也早早提上日程。早在 2021 年 12 月底,公司就曾经公告称,将拆分子公司杭州海康机器人技术有限公司在境内上市。

今年 6 月的动作,可以视为分拆海康机器人的进一步行动。

海康机器人主营业务可以分成两大板块,第一机器视觉;第二移动机器人的硬件产品和算法软件平台的设计、研发、生产、销售和增值服务。公司业务主要聚焦工业物联网、智慧物流和智能制造等领域,为工业和物流领域用户提供服务。

在机器视觉领域,公司具备软硬件产品优势。硬件产品逐渐从 2D 视觉拓展至 3D 视觉,形成三大产品线:2D 视觉产品线、智能 ID 产品线和 3D 视觉产品线,产品包括工业相机、智能相机、智能读码器、立体相机、视觉控制器等;软件则包括自主开发的 VM 算法平台和满足物流企业中各类复杂场景的柔性读码需求。

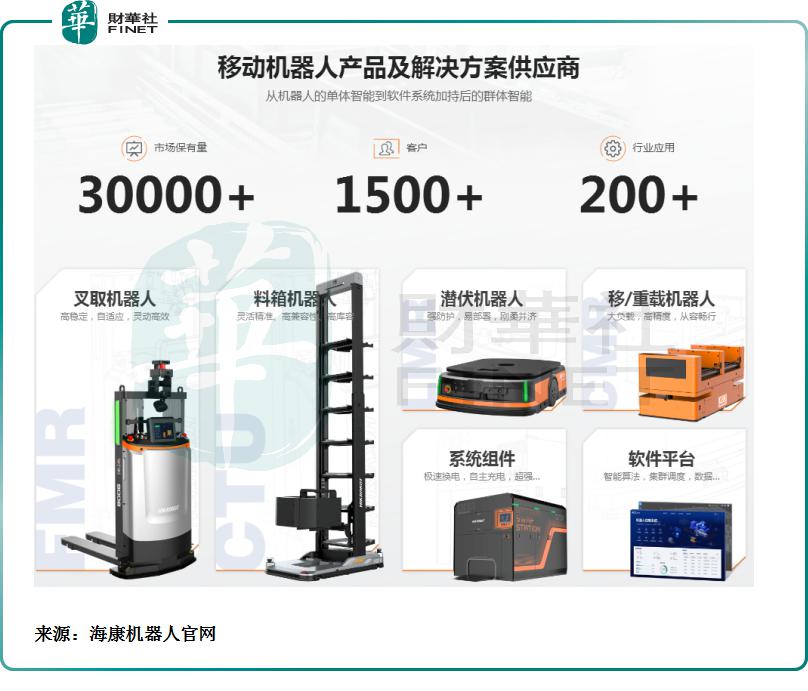

在移动机器人产品领域,公司有叉取机器人、料箱机器人、潜伏机器人重载机器人等,上述产品与机器人调度控制系统、智能仓储系统构成智慧工厂解决方案,服务于汽车、3C、制造、物流、食品药品等多个行业。

虽然自 2016 年成立以来时间不长,但凭借海康威视技术及制造、营销优势,海康机器人已成为国内机器视觉和移动机器人领域的头部厂商,近年收入、盈利均保持持续快速增长。

目前海康机器人尚未披露招股书,但根据此次公布的分拆预案披露,2019 年 -2021 年,海康机器人扣非净利润分别为 -0.07 亿元、0.65 亿元、3.94 亿元。

本次分拆完成后,海康机器人仍为海康威视的控股子公司,海康机器人的财务状况和盈利能力仍将反映在公司的合并报表中。

对于本次分拆海康机器人上市,海康威视似乎志在必得。前不久,公司另一分拆对象萤石网络刚刚在科创板过会,为海康机器人再次分拆打下良好基础。

萤石网络刚于科创板过会

2022 年 6 月 6 日,海康威视旗下子公司萤石网络科创板首发获得通过,意味着距离上市又进一步。

和海康机器人一样,萤石网络也是海康威视近年发展的创新业务。如果海康机器人针对工业领域的 B 端用户较多的话,那萤石网络则是海康威视针对 C 端用户的一大创新和转型。

萤石网络主要面向智能家居场景下的消费者用户,发行人坚持以视觉交互为主的智能家居产品,打造了智能家居摄像机、智能入户、智能控制和智能服务机器人等四大特色产品,并发展了智能净水、智能新风、智能手环、智能宠物喂食器等多元化生态产品。

在智能家居产品的基础上,萤火网络基于自身强大物联网云平台能力,向消费者提供云存储、电话提醒、语音助手、画面异常巡检、智能识别、秘钥托管等适用于家居或类家居场景的增值服务。

萤石网络同样也有部分 B 端服务,主要利用物联网云平台的强大技术能力,向行业客户提供 PaaS 层开放平台服务,通过提供设备接入、运维支撑,以及销售 API、SDK、SaaS 组件等技术工具获得收入。

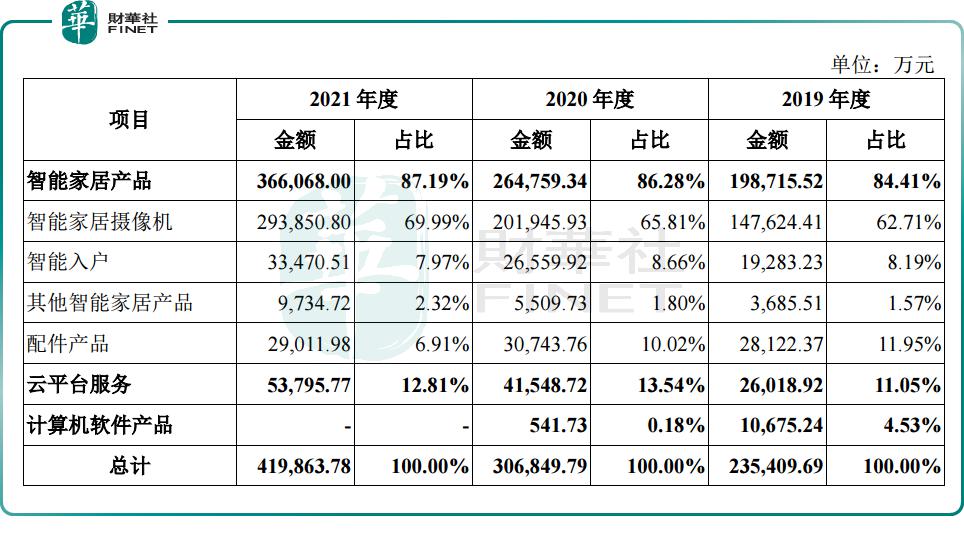

萤石网络主营业务收入主要来自于智能家居产品,收入占比在 85% 左右,公司云平台服务业务保持稳定,占比超过 10%。

来源:萤石网络招股书(上会稿)

智能家居行业的发展趋势已经由单品之间的竞争,上升到平台和生态体系的竞争,行业的市场集中度将进一步提升,并将重点竞争物联网云平台的主导权和运营权。

萤石网络的物联网云平台已经建立了一定的规模体量,截至 2021 年 12 月末,萤石物联云平台接入 IoT 设备数超过 1.59 亿台,其中视频类 IoT 设备数量约 1.3 亿台,萤石物联云平台用户数量突破 9,500 万名,月活跃用户突破 3,500 万名," 萤石云视频 " 应用拥有行业内前两位的月度活跃用户数量。

但对比华为、小米、涂鸦智能等竞争对手,在设备接入数量、产品类型丰富度等方面仍存在部分劣势。2021 年,小米 AIoT 设备连接数首次突破 4 亿,达到 4.34 亿。

重塑核心竞争力

被冠以 " 安防茅 " 的海康威视,长期扬名资本市场靠的是数十年在安防领域的资源积累。

而如今提起海康威视,市场的认知也在逐渐改观。海康威视从安防领域佼佼者,已经转型为领先的智能物联网企业。

2016 年起,海康威视在传统安防基础上,探索更丰富的应用类型,打造了海康机器人、萤石网络、海康微影、海康汽车电子、海康存储、海康消防、海康睿影、海康慧影等多家从事创新业务的子公司,积极推动公司转型。

而上述这些创新业务正在开花结果,逐步发展成为各自细分领域拥有自主创新能力和核心竞争力的公司。

例如海康威视的机器视觉在国内位居前列,与行业公司天准科技 ( 688003.SH ) 、奥普特 ( 688686.SH ) 、大恒科技(600288.SH)等百花齐放、同台竞技,而行业龙头日本基恩士则成为海康机器人对标与追赶的目标。

极具前景的赛道,以及背靠海康威视技术和资源禀赋,让创新业务快速发展,正在成为公司越来越重要的增长动力。海康威视财报显示,2021 年,5 个创新业务实现营业收入超过 10 亿元,净利润为正。

随着萤石网络、海康机器人逐渐分拆上市,海康威视的创新业务在成功孵化之余,也逐渐改观了外界对公司 " 安防茅 " 的传统认知,重新打造了公司全新的品牌形象和核心竞争力。

可以预见,未来海康威视将推更多创新业务上市独立发展。

评论