文|不二研究 熊生

5月11日,全球内窥镜龙头奥林巴斯(7733.T)发布年报,2021年其实现营收7305.44亿日元(折合人民币435.07亿元),年报公布次日,股价收涨11.24%。

奥林巴斯靠内窥镜这条如此细分的赛道便可达成超400亿元的收入,这样的赛道自然受资本关注。聚焦国内,内窥镜赛道长期被海外巨头垄断,但近年来随着国产替代的加速和国家政策的支持,国产内窥镜公司亦在高速发展。

2021年9月27日,新光维医疗科技(苏州)股份有限公司(下称“新光维医疗”)与港交所交表,率先向二级市场发起冲刺,但第一次“冲锋”无果。4月22日,新光维医疗更新招股书,欲再战“内窥镜第一股”。

据招股书显示,新光维医疗成立于2016年,是一家医疗器械公司,主营业务为医用内窥镜及相关产品的研发及商业化,核心产品为一次性使用电子内窥镜产品。

据其招股书,「不二研究」发现,新光维医疗在高瓴和礼来的加持下迅速发展,营收快速增长,但是却迟迟未实现盈利,在持续投入研发和运营成本的情况下,商业化进程仍待商榷,未来盈利前景并不确定。

同时,在高速发展的赛道上,国外巨头和国内新秀们都来势汹汹,新光维医疗到底能否抢占足够市场份额?

新光维医疗的前路,道阻且长。

01 明星资本加持,去年亏损超5亿

2016年,陈东和张一联合创办了新光维医疗,主攻国内内窥镜市场。公司在中国苏州和日本东京均设有研发中心,持续将产品推向全球市场。新光维医疗的两位创始人在医疗器械领域均有丰富履历。

图源:新光维医疗官网

陈东2004年3月获得日本群马大学工学博士学位,2004年至2011年陈东就职于全球内窥镜龙头奥林巴斯,参与内窥镜的研发,2011年回国担任奥林巴斯临床事务部部长,直至2016年离职创办新光维医疗。

张一的经历则更具传奇。2002年,张一出任微创医疗COO和CTO,三月后便升任总裁。2006年,张一担任大冢制药中国区董事长,两年时间便带领团队成功扭亏为盈;2020年,张一创办的沛嘉医疗成功上市,市值一度超200亿港元。

陈东博士在内窥镜行业多年深耕,叠加张一在医疗器械的丰富履历。强强联合的组合外加足够吸引人的内窥镜赛道,新光维医疗吸引了不少资本的目光。

据天眼查数据显示,新光维医疗由2018年12月获利来亚洲基金天使轮投资,2021年4月完成4亿元的A轮融资,本轮融资由高瓴创投、礼来亚洲基金联合领投,经纬中国、美敦力等参投。

同年8月,B轮融资紧随而来,募集资金4亿元,投资者包括Hudson Bay Capital Management、PrimeCapital(涌金资本)等新增投资机构,老股东高瓴创投、礼来亚洲基金、经纬中国继续加码。

在众多明星资本的加持下,新光维医疗成长迅速,营收情况也没有让投资者失望。据招股书显示,2020及2021年,新光维医疗取得营收3222.20万元,6961.80万元,分别同比增长209.98%,116.07%,营收均呈跨越式增长。

然而新光维医疗的盈利能力却令人担忧,据其招股书显示,新光维医疗2020及2021年净利润为-3057.10万元和-5.25亿元,仍在持续亏损。且新光维医疗在招股书中表示,其自成立以来,遭受了巨大的经营亏损,且在可预见的未来,这种经营亏损仍会持续。

在「不二研究」看来,新光维医疗尽管受明星资本加持,营收连年突破,但是暂未实现盈利的窘迫萦绕,若想进入“用脚投票”的二级市场,新光维医疗亟需向投资者证明自身的盈利能力和商业化落地前景。

02 核心产品商业化进程未知

细究新光维医疗的财务结构,「不二研究」发现新光维医疗的毛利并不低,据其招股书显示,新光维医疗2020及2021年的毛利分别为1686.2万元和3890.6万元,对应毛利率为52.33%,55.88%。

而在不低的毛利率下,新光维医疗却仍处于亏损状态。主要原因在于新光维医疗产品仍在推广期或者研发阶段,所产生的经营开支较大,经营开支包括销售及分销开支、行政开支、研发开支。

据其招股书显示,新光维医疗2020年及2021年所产生的销售及分销开支分别为999.7万元及2928.7万元,2021年同比增长192.96%。其中,增长最为明显的是雇员福利开支和营销及推广开支,2021年分别同比增长105.24%和192.73%。显然,新光维医疗正不断加大产品推广的费用以此推广现有产品。

再看行政开支,据其招股书显示,新光维医疗2020及2021年的行政开支分别为1736.8万元和49095.1万元,2021年行政开支同比上涨27.27倍。行政费用上涨如此之多的主要原因在于新光维医疗的股份薪酬开支从2020年的550.7万元增至44327.5万元,此项开支对于上市前企业并不罕见,在上市前进行对员工授予股权以此激励员工。

最后看研发开支,据新光维医疗招股书显示,其2020及2021年研发开支分别为823.7万元和1564.0万元,2021年同比增长89.87%。2020和2021年的研发开支分别占其营收比例为25.56%和22.47%。

在这样的研发投入下,新光维医疗的商业化进程却显得缓慢。据新光维医疗招股书显示,其核心产品为一次性使用电子内窥镜,目前一次性电子内窥镜有4款获批(包括三款欧洲商业化产品),仍有10款在研。而作为非核心产品的可重复使用医用内窥镜和内窥镜设备分别由3款和6款获批,分别由7款和4款在研。

而据新光维医疗招股书显示,其收入主要由可重复使用内窥镜设备产生,核心产品仍未进行大规模销售,即仍未商业化落地,并在招股书中表示其不能保证最终能将核心产品成功开发和营销,其核心产品的商业化落地仍存疑虑。

在「不二研究」看来,新光维医疗在明星资本的加持下,在资本市场拥有一定发言权,但是核心产品仍处于商业化落地的探索期,二级市场投资者未必会买单。

03 蓝海潜力市场,竞争优势未解

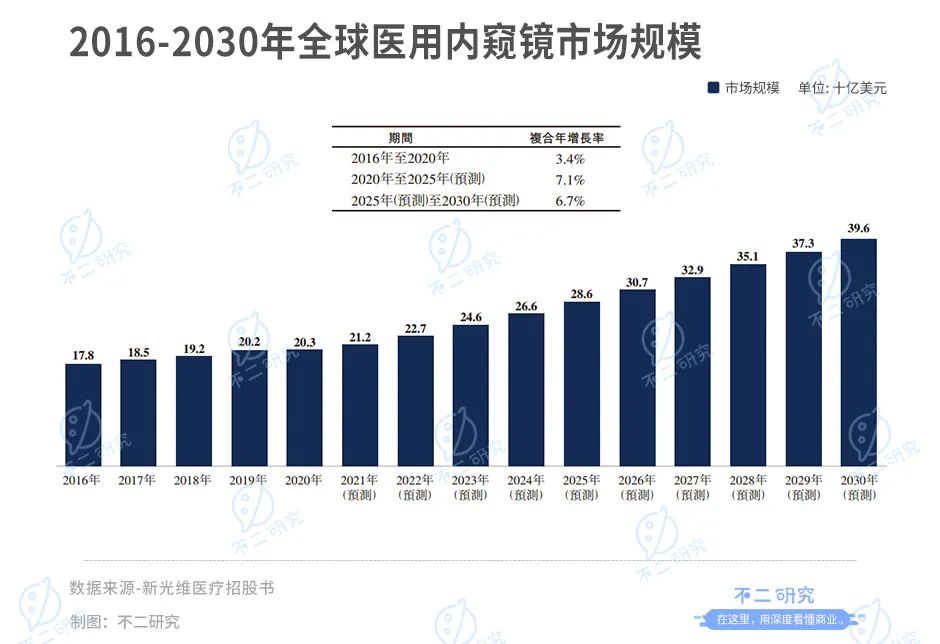

据弗若斯特沙利文数据显示,2020年全球医用内窥镜市场的市场价值为203亿美元,预计2030年将增至396亿美元,复合年增长率为6.9%。而2020年中国的医用内窥镜市场价值为231亿元,预计到2030年将增至624亿元,复合年增长率为10.5%。

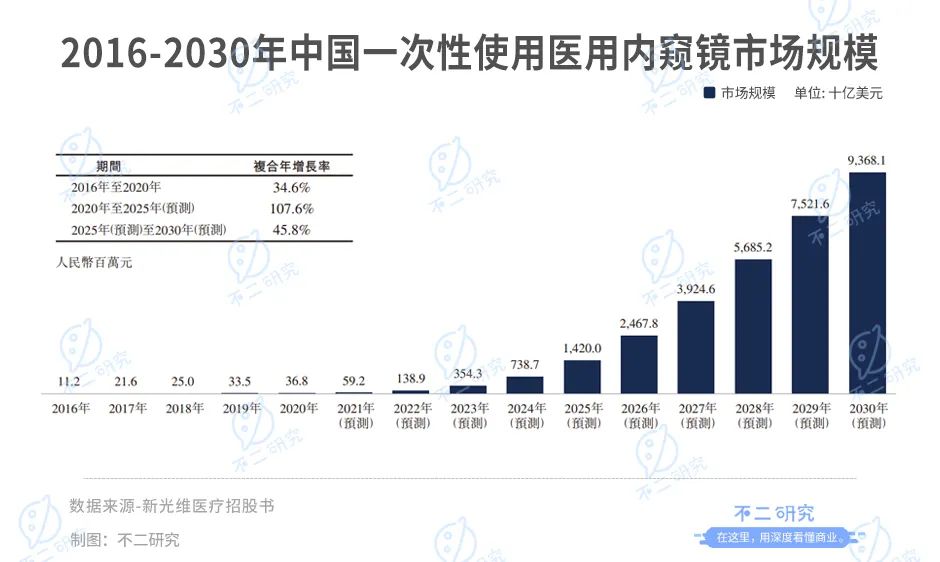

而进一步到一次性医用内窥镜市场,据弗若斯特沙利文数据显示,中国一次性医用内窥镜2020年市场规模为0.37亿元,预计到2025年将增至14.20亿元,年复合增长率为107.6%,到2030年将增至93.68亿元,年复合增长率为45.8%。

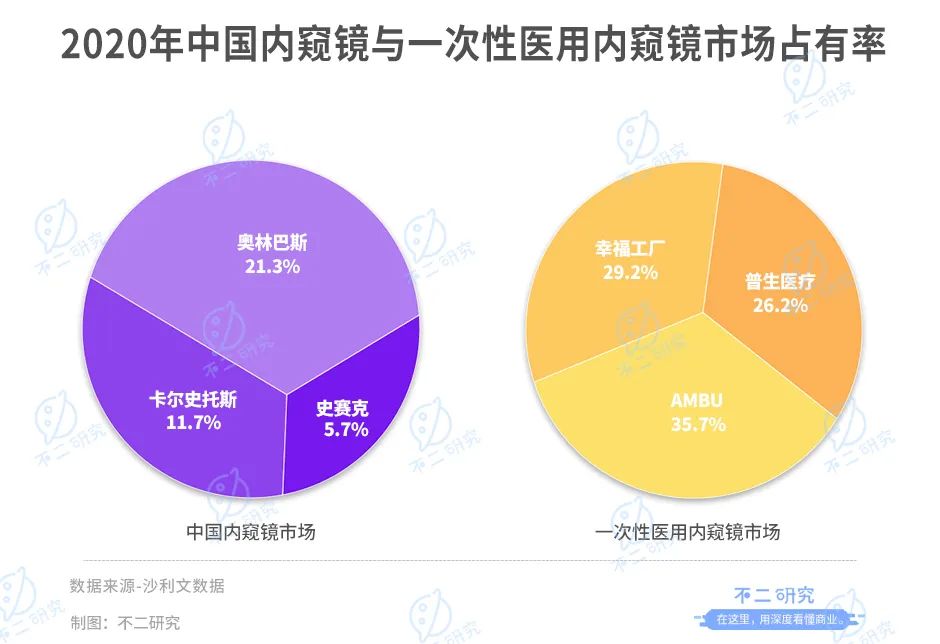

这样的市场可谓是一片蓝海市场,但是医用内窥镜市场却是由多家国际医疗器械巨头主导。据沙利文数据显示,于2020年中国内窥镜市场三大巨头奥林巴斯、卡尔史托斯及史赛克的市占率分别为21.3%、11.7%、5.7%,而国内品牌加起来的市占率却仅有5.6%。尽管近年来国产替代不断加速,但内窥镜市场仍被国外品牌主导。

而在新兴的一次性医用内窥镜市场,中国的市场依然被巨头割据,据沙利文数据显示,中国一次性医用内窥镜市场前三大市场从业者分别为Ambu、幸福工厂和普生医疗,市占率分别为35.7%、29.2%、26.2%。

医用内窥镜尽管是蓝海市场,但是参与者市占率亦较大,可谓水大鱼大,而新光维医疗的核心产品却仍在商业化探索,在快速成长的市场空间中,新光维医疗的竞争优势难以显现。

据新光维医疗招股书显示,其为自己标榜的竞争优势包括丰富的产品矩阵、突出的研发实力、完善的营销网络和优秀的管理团队。但是,这些点都难以成为其独特的优势。

图源:新光维医疗官网

「不二研究」认为,国内一次性医用内窥镜市场潜力巨大,但是巨头已经拥有先发优势,新光维医疗的产品商业化仍在探索,竞争优势难显,目前的当务之急是尽快将一次性医用内窥镜的商业化落地。

水大鱼大,新光维会是 “新光束”吗?

成立仅6年,新光维医疗便在资本的加持下冲击IPO,一次性医用内窥镜赛道的潜力可见一斑。

在一片蓝海的一次性医用内窥镜赛道,前期参与者们先发优势明显,新光维医疗虽然营收表现突出,但仍未实现盈利,业绩大多来自内窥镜设备,核心产品一次性医用内窥镜商业化仍未落地。

在水大鱼大的赛道中,新光维能成为新的光束吗?

本文部分参考资料:

1. 《高瓴、礼来陪跑多年,两位资深博士携手打造一个IPO》,投资家网

2.《新光维医疗再度冲击赴港上市,2021年亏损超5亿,盈利前景不明》,中国基建报

3.《冲击“内窥镜第一股”,新光维医疗有望撬开内窥镜千亿蓝海市场?》,金融界

4.《集多重优势于一身,新光维医疗如何领跑新一代内窥镜市场?》,财经天下事

评论