记者 |

保费低且保障范围又广的学生平安保险(以下简称为“学平险”)曾是学校里保障学生安全的重要一环,但如今却因强制销售等乱象为消费者所不满。

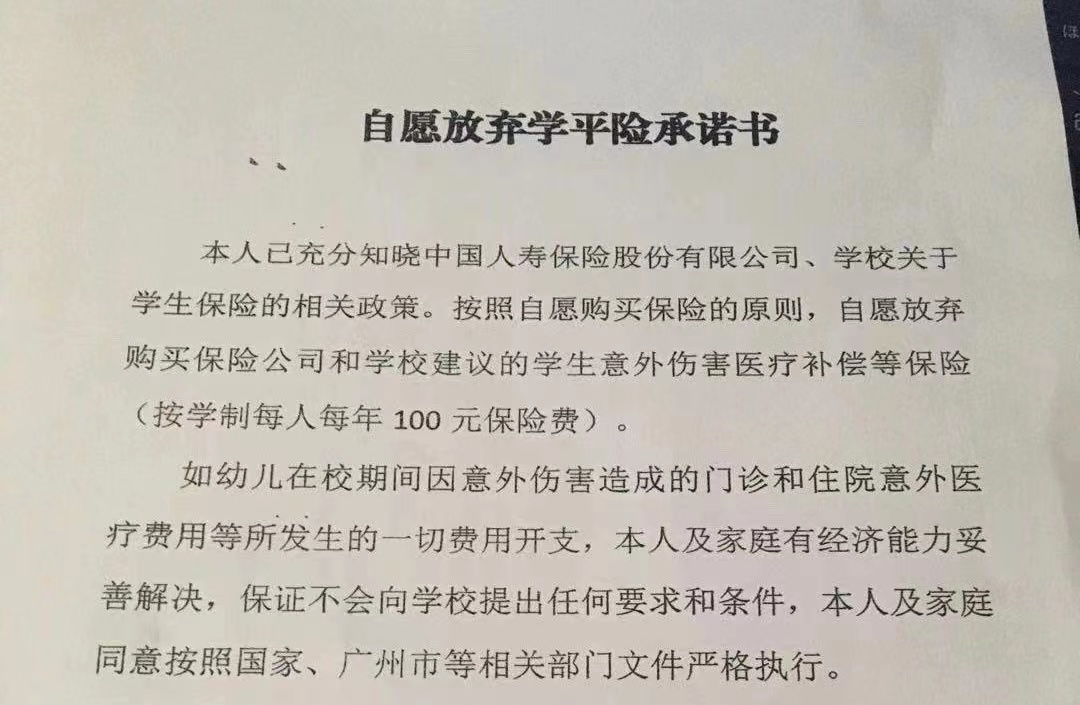

近日,有家长向界面新闻记者表示,每学年学校老师都会组织学平险投保。理论上是自愿的,但如果选择不投保需要签承诺书,保证学生在校期间因意外造成的各种开支会由学生家庭自行解决,不会向学校提出任何要求。

在大学校园中,通过辅导员或班干部统一要求购买学平险的现象也屡见不鲜。湖南某大学一学生向界面新闻表示,报到时,辅导员或班干部会在班级群里推荐大家购买,并代为收取保费。尽管是推荐,但班干部也会强调,历年基本大家都会购买。

一边是家长和学生对学校施压购买学平险心生不满,一边则是保险公司对学平险“食之无味”。

据了解,学平险的价格在百元左右,出险率长期在50%以上,一些小体量的保险公司处于承保亏损的边缘。同时有营销员透露,一份学平险的佣金非常低,再算上和客户的人情往来,只有做团体业务时才有利可图。

尽管该险种本身难以为保险公司带来大量利润,但因投保率高、保费规模大、业绩增长潜力大,学平险仍被视为新客户的“敲门砖”,通过学平险可以快速获得大量客户的资料,进而开发有保险意识的家庭客户购买其他高价值率的保险产品。这也使得学平险销售在严监管下依旧乱象频发,出现返佣、向投保人收取高于备案保费等现象。(详见报道:《“学平险”销售乱象曝光:保费101万,代理公司佣金58万,学校老师返佣33万》)

2015年,教育部等五部门发布《关于2015年规范教育收费治理教育乱收费工作的实施意见》,严禁各级各类学校代收商业保险费,不得允许保险公司进校设点推销、销售商业保险。

各级银保监局也下发通知,明确“学平险”自主自愿的投保原则,保障学生的自主选择权。同时,应全面告知投保人保险责任、责任免除等重要事项,严格执行经备案的保险条款和保险费率,杜绝侵害投保学生利益的行为。

贵阳一小学校长向界面新闻表示,学平险的存在对保护学生安全,减少因学生受伤而产生的校方与家长间的矛盾有重要作用。因此学校会以建议的形式鼓励家长自愿参与,最终买什么产品由家委会家长们交流决定。

学平险因其普惠性,具有保费便宜、疾病和意外均能覆盖的优点。不少地方银保监局在《关于进一步加强新市民金融服务工作的指导意见》中,也提及各保险机构要积极发展学平险、校园方责任险,提升理赔服务水平,优化新市民子女教育保险保障体系。

与学平险一同被提及的校方责任险属于责任保险,校方责任险的被保险人是学校。当学生受伤害而学校对此负有一定责任、需要依法履行对学生经济赔偿时,学校可向保险公司申请理赔。

今年5月,教育部发布《关于印发〈全国依法治校示范校创建指南(中小学)〉的通知》,明确了中小学依法治校和示范校创建的十大重点领域并提出相关要求。其中提到,要求全员购买校方责任险或者校园综合险,通过校方责任险、校园综合险等途径,建立社会化的安全风险分担机制。

评论