文|传感物联网 杨剑勇

不到两个月时间,小米米家APP出现两次故障,并冲上了热搜。有网友在微博中留言以为网络崩溃了,还有网友抱怨大热的天 打不开空调。米家发布通告指出,由于网络故障,导致米家App及语音控制在6月16日出现服务异常。在此之前,由于公网云网络故障,导致米家App、语音控制等相关的服务在4月30日05时30分起出现异常。

通过米家故障,看安全对智能家居重要性

从中能看出,消费者搭建智能家居生活,但这种依赖于互联网连接进行控制,一旦出现故障,导致设备下线无法进行操控,难免会让用户对智能家居失去信心。要知道,目前智能家居普及依旧较低,倘若故障频率高,意味着对行业影响深远。IDC早前报告指出,虽然中国智能家居市场已经历经了几年的发展,但仍远未实现普及。一方面仍有大量用户不了解智能家居,并且不乏潜在消费者出于对复杂设置的担忧而止步不前。

小米作为国内主流的智能家居平台之一,因米家APP无法正常使用,导致小米智能家居基本上处于瘫痪状态,无法对家庭场景中各种智能设备进行操控,且小米智能家居用户巨大,出现故障引起热议,势必引发用户对智能家居安全担忧。

这让我想起今年欧瑞博年度战略新品发布会上对全屋智能所表达的观点,即安全、稳定、智能、高效、兼容、节能、便捷、开放是全屋智能八大要素。为此,欧瑞博打造了专为全屋智能而生的原生物联网操作系统——HomeAI OS 4.0。其中,为了保障智能家居的安全性,HomeAI OS 4.0打造了全链路双向安全技术 MatriShield,设备与网关之间会双向认证,以保证安全。

具体来说,为了让全屋智能系统具有更强的稳定性,HomeAI OS 4.0支持全新的木星技术和章鱼技术,实现了蓝牙、WiFi、zigbee三网融合;用户WiFi出了问题,还可以使用zigbee的信道,设备控制本地化优先,网络拓扑可以自动优化,越用越稳定,网络数据自动克隆,设备数据自动恢复。与此同时,Matter已成为了全球物联网企业的共识,欧瑞博也是其中重要的推行者与参与者。

营收增长乏力,智能家居是小米业绩增长的驱动力

小米作为国内智能家居重要的玩家之一,短时间内多次故障,势必会冲击其手机+AIoT的双战略。目前,智能家居板块已经是小米业绩增长核心驱动力。2022年第一季度,小米营收733.5亿元,同比下降4.6%,环比下降14.3%;期间亏损5.31亿元,去年同期利润为77.89亿元。经调整净利润为28.59亿元,同比下降52.9%。

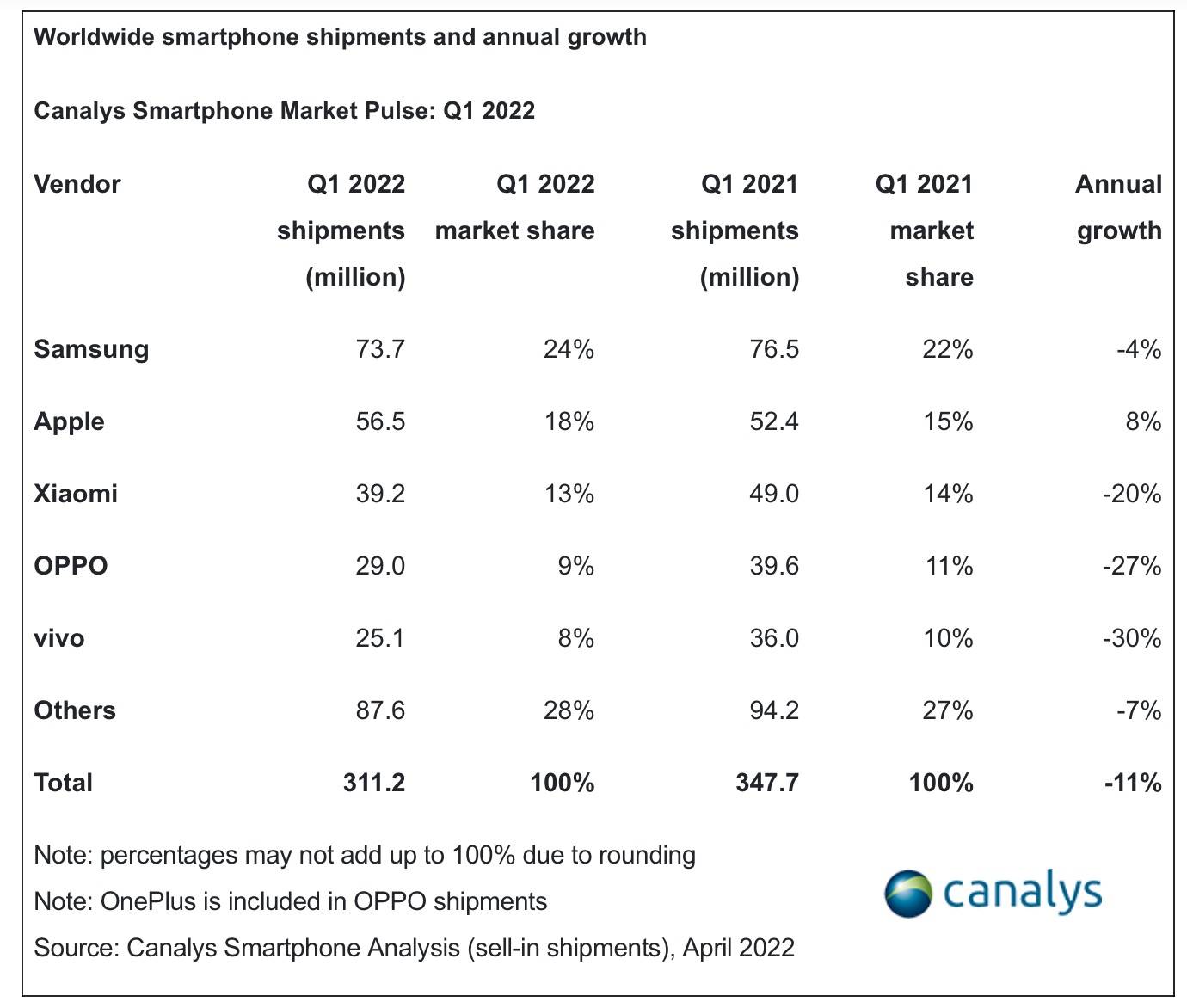

主要是受到疫情影响以及供应链等多重因素,手机出货量下滑,导致小米营收陷入增长困境,营收下降,净利润亏损局面。根据Canalys报告显示,2022年第一季度,全球智能手机出货量达到3.112亿台,同比下降 11%。全球前五大手机厂商中,唯独苹果维持正增长格局。该季度,小米出货量为3920万台,出货量下降两成,与雷军曾声称手机销量三年做到全球第一形成鲜明对比。

全球手机出货量下降,且市场竞争也趋于稳定,以三星、苹果、小米、vivo和OPPO为首的五大厂商,占据了全球七成手机市场份额。面对手机下滑的局面下,手机厂商纷纷加入智能家居赛道,寻求业绩增长点。对于小米而言,在此之前开启了手机×AIoT双战略发展。

尽管小米手机在第一季度表现低迷,但AIoT板块营收表现稳健。2022年第一季度,小米来自IoT与生活消费产品营收为195亿元,同比增长6.8%。主要得益于丰富的产品矩阵,促使仍然实现了稳健增长,且毛利率达到15.6%,创下单季度历史新高。值得一提的是,尽管全球智能电视出货量同比下滑的格局下,小米智能电视在全球出货量仍同比增长超过15%,达到300万台。此外,空调、冰箱、洗衣机等智能大家电增长强劲,是国内手机厂商中率先收获智能家居红利的厂商。

小米AIoT增长放缓,行业竞争加剧

整体来看,因小米较早布局,多年前通过培育的庞大生态链企业,并搭建智能语音+AIoT平台生态,使之跻身于行业第一阵营。截至2022年3月31日,小米AIoT连接设备(不包括智能手机、平板及笔记本电脑)数达到4.78亿台,人工智能语音助手小爱同学月活跃用户数达到1.15亿。米家APP的月活跃用户数达到6580万,一旦出现故障,意味着上“千万”用户受到影响,对其全屋智能信心打折。

事实上,小米AIoT增长已经有放缓迹象。2021年全年,小米IoT与生活消费产品营收高达850亿元,同比增长26%。相比以前高速增长不同的是,今年第一季度来自IoT与生活消费产品营收同比微增6.8%。与此同时,行业竞争日益激烈。国内智能家居市场中,不仅有小米,在手机阵营中,华为来势凶猛。

主要是手机受到限制,由此,华为消费者板块开始瞄向可穿戴设备、智能家居市场。其中,全屋智能是华为重要战略之一,包括对其全屋智能“1+2+N”战略再升级,更是推出了第一款全屋智能中控屏,驱动单一场景向全屋场景转型,进一步提升智慧家庭体验。在此前的IDC报告中谈到,全屋智能解决方案市场的发展激发了智能家居中控屏的市场潜力。

中控屏作为全屋智能解决方案中人与设备间重要的桥梁集成联动控制、协议对接、人机交互、服务呈现四大功能,是方案中重要的组成部分。不仅华为,还有海尔智家、海康威视旗下萤石等重量级玩家,相继推出智能中控屏,核心承载全屋智能中控角色,以此大力推进全屋智能战略。

小米在智能家居赛道上,主要依赖于所培育的庞大生态链企业。但生态链企业中,包括云米、华米、石头科技等纷纷加大培育自有品牌,以此减少对小米品牌的依赖。那么小米基于生态链企业为基础,搭建智能语音+AIoT平台生态面临考验。在笔者看来,生态链企业与小米的之间相互成就,合则两利、分则两伤。

生态链企业借助小米得到高速发展,但要“去小米化”,其自有品牌培育难度较大,没有小米加持,自有品牌在市场竞争力显然有待提高,倘若生态链企业加大推进“去小米化”,直接冲击业绩。以云米为例,作为智能家居赛道上的重要玩家,在过去一年中,因小米扫地机器人减少,给云米带来巨大经营压力。2021年营收为53.38亿元,同比下降8.5%。如今小米扫地机器人完全终止,使得云米2022年第一季度营收下降四成,并由盈转亏。该季度净亏损5000万元。

对下一季度业绩展望中,云米预计2022年第二季度的营收为8.5亿元至10.5亿元之间,而2021年第二季度营收为16.59亿元,继续呈现大幅下降的态势。另外,石头科技、华米科技同样也面临增长乏力的困局,还要面临小米选择退出的风险。已经上市的部分生态链企业中,小米在选择合理价位择机退出。

最后

智能家居前景广阔,已成为最具潜力的消费科技市场,赛道上的各类玩家们结合自身优势,也有望收获智能家居行业发展红利。主要在于消费者对各种智能设备保持着强劲的需求,市场前景广阔。从出货量数据来看,IDC所发布的中国智能家居设备市场季度跟踪报告显示,2021年我国智能家居设备市场出货量超过2.2亿台,2022年预计出货量将突破2.6亿台,到2026年预计突破5亿台。

当然,因智能家居作为新兴产业,汇聚众多重量级玩家,呈现出群雄逐鹿的竞争格局,对于这条赛道上的玩家来说,除过硬的产品,还需要基于生态的丰富场景体验,这是打开全屋智能市场的敲门砖,由此收获行业红利。

评论