文|氨基财经 朱来

政策的支持、人才的回归,加上资本推波助澜,过去几年国内创新药行业空前繁荣。这场创新药盛宴顺利从一级市场蔓延至二级市场。

一二级市场的打通,意味着退出机制的完善,资金能够持续循环,这将助推整个医药行业持续向上。

毋庸置疑,未来会有越来越多的创新药企,登陆国内及海外资本市场。不过,创新会带来财富盛宴不假,但也可能是价值毁灭。

在美股,医药行业固然牛股辈出,但更多的是没落退市的biotech。这一点,逐渐成熟的国内创新药行业也会经历。

6月17日,美股上市的康乃德生物,因为过去连续30个交易日股价低于1美元,收到了交易所的警告。在接下来一段时间,康乃德生物需要努力使股价重回1美元,不然将被退市。

不仅是美股,在港股、科创板,也有部分Biotech将会触发退市机制。接下来,在关注创新药投资机会的同时,也要关注创新药企的摘牌风险了。

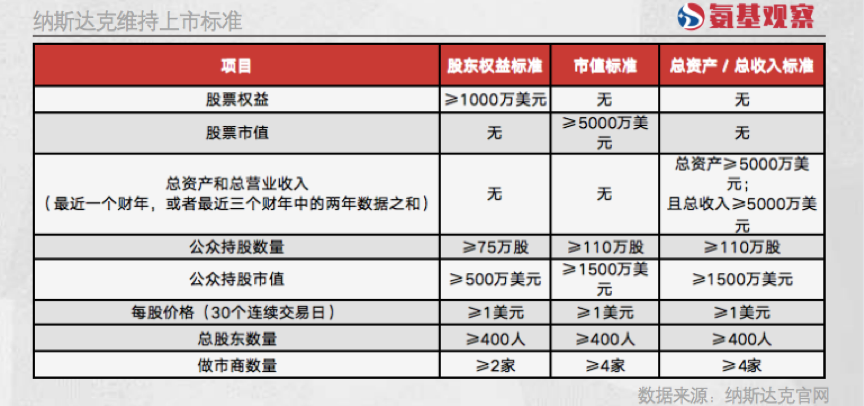

纳斯达克:股价成Biotech命门

目前,国内创新药公司在美股上市板块基本为纳斯达克,因此我们主要研究纳斯达克的上市维持标准。

那么,纳斯达克维持上市的标准高不高呢?说高不高,说低也不低。具体来看,大致分为两个必备条件和三个可选标准。

两个必备条件指的是股价和股东数量。其中,股价因素便是大家熟知的“1美元退市规则”,若上市公司的股票价格连续30个交易日跌破面值1美元,则交易所会发出警告。

上市公司收到警告后,需要采取措施补救让股价回升;若有限期内不能满足这一条件,将被采取退市处理。目前,康乃德生物,便是触及了这一规则。

其次是股东数量标准。根据纳斯达克要求,在股价满足要求之外,还需满足的条件是总股东数量大于等于400人。

根据Choice数据,目前在美股上市的医药企业,共有四家股价低于1美元,其中康乃德是第一家收到退市警告的biotech,其余三家分别为大自然药业、安派科和惠普森药业;另外,包括万春药业等六家企业股价低于2美元。

美股医药上市公司股价(数据来源:Choice,不完全统计)

显然,对于这些企业来说,如果不想被退市,在维持股价方面要做更多努力。

除了满足上述两大必备条件,要想维持上市的还必须满足下图所示的三个标准之一,具体为股东权益标准、市值标准和总资产/总收入标准。

如下图所示,现有在美上市的医药公司大部分满足上述其一或多个标准,但也有少部分企业,仅略高于标准,安全边际相对不高。

美股医药上市公司财务数据(数据来源:Choice,不完全统计)

例如,经历管线失败的万春医药,目前股东权益2638万美元,是最低标准的1.6倍;总资产8165万美元,是最低标准的0.6倍;而目前公司最新市值为5411万美元,略高于市值标准要求的5000万美元。

考虑到万春医药目前尚未有产品创收,接下来还会继续消耗现金,不管是股东权益还是总资产都会继续下滑。再加上市值安全边际并不高,若不能及时证明自己,或存在退市风险。

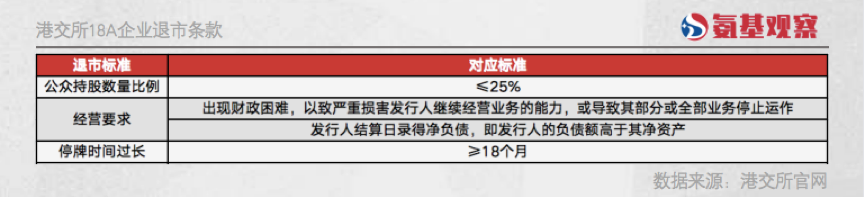

港股:账上现金是维持上市关键

看完纳斯达克,我们再来看港股市场。这是国内创新药企最集中的市场,也是我们最值得关注的市场之一。

相对来说,港股市场的维持上市要求低于纳斯达克,如下图所示,有明确标准的只有三条:

其中,公众持股数量与连续停牌时间,都不是创新药企需要过多担心的问题。即便公众持股数量低于25%,交易所也会给予相应的时间解决;连续停牌时间同样如此,任何一家创新药企,在非故意的情况下,都不需要停牌较长时间。

最需要创新药企关注的,主要是两大经营条款。简单概括,第一点是账上没有余粮了;第二点则是账上可能有余粮,但在债务较高的情况下,也会被终止上市。

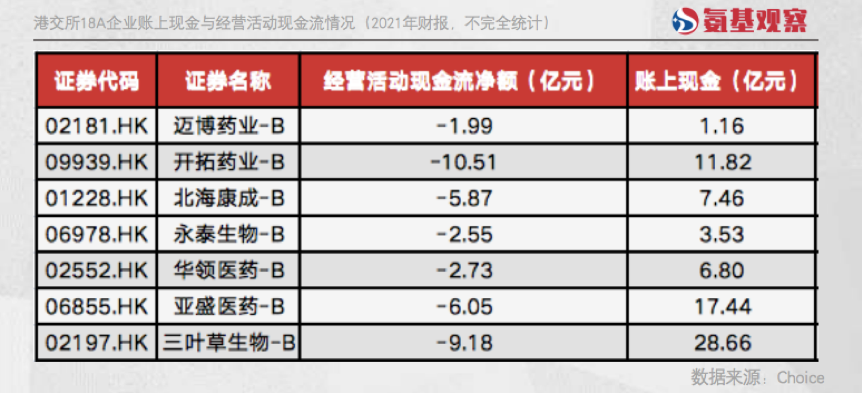

账上现金方面,越来越多的创新药企或许会有压力,毕竟市场寒冬依旧,药企的再融资压力均不小。截至2021年年报,若以账上现金与经营活动现金流净额相除,不少企业烧钱年限已然不多。

剔除资金压力,净资产方面,部分创新药企或许也会有一定压力。目前,净资产最低的是华领医药为4.5亿元。

当然,由于部分企业质地不差,未来再融资可能性依然存在。所以,我们需要以动态视角去看。

科创板:流动性和经营要求都要顾及

美股、港股之外,科创板则是国内创新药企最集中的上市板块,包括百济神州、荣昌生物等公司,都是多地上市。

对比来看,科创板对于创新药企的维持上市标准最为严格,退市标准分为四点:重大违法强制退市、交易类强制退市、财务类强制退市、规范类强制退市。

其中,重大违法强制退市、规范类强制退市主要包括财务造假、未按规定时间披露财报等。对于投资者来说,这类事项属于“黑天鹅”,所以氨基君不做过多讨论,真正需要关注的则是交易类退市和财务类强制退市。

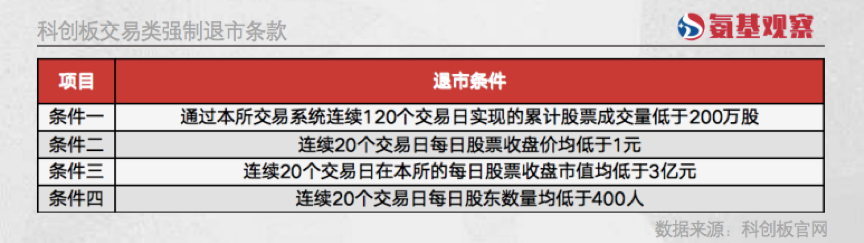

1)交易类退市

科创板交易类强制退市条件,参照纳斯达克的条款,如下图所示分为四点,对应交易股数、交易价格、市值及股东人数。

由于A股流动性较为充沛,使得这四大条件都不是医药企业需要担心的。

在成交股数方面,近6个月成交数最低的佰仁医疗,也达到2606万股。同样,股东户数也不需要过多忧虑,股东户数最少的海泰新光,最新股东户数也达到2859人。

市值方面,因为A股特有的“壳价值”,所以公司市值也很难低于10亿元。目前科创板市值最低的爱威科技,市值依然高达14.14亿元。

至于仙股,科创板企业也尚未出现。截至6月18日,科创板股价最低的赛诺医疗为5.87元/股。

未来,随着科创板上市企业增多,流动性进一步分散的情况下,并不排除会触发上述退市条件。但在短期内,相信很难看到。

相比之下,财务类退市条件,需要重点关注。

2)财务类退市

科创板设立的初衷,是帮助科创型企业上市,包括未盈利的创新药企。按照科创板规则,创新药企在上市初期可以没有产品上市,但必须在三年时间内证明自己。

最为重要的,是产品研发成功。如果核心产品、技术研发失败或遭禁用,并且现有产品产品不足以支撑科创板五个上市条件之一的话,将会面临退市遭遇。

不过,产品上市还不够,还需要有强力业绩支撑。

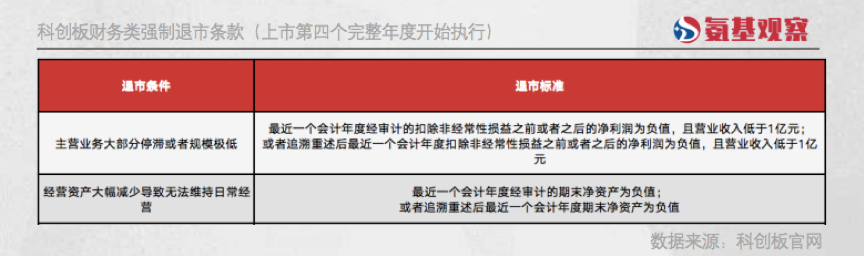

为此,科创板设立了财务类强制退市条款,针对创新药企在上市的第四个完整年度实施。具体来看,科创板财务类强制退市条件,参照了港股的条款,主要分为三点,分别为:

主营业务大部分停滞或者规模极低;

经营资产大幅减少导致无法维持日常经营;

营业收入或者利润主要来源于与主营业务无关的业务。

第三点容易理解,那么第一点和第二点有没有相应的标准呢?答案是肯定的。

如下图所示,主营业务大部分停止或者规模极低,对应着尚未盈利且营收低于1亿元;无法维持日常运营的标准,则是“资不抵债”。

根据现有数据来看,科创板未盈利创新药企,都还有充分的时间,来研发产品,以达到业绩标准。

相比之下,资金压力是我们需要重点关注的一个指标。不少创新药企上市时间较早,融资消耗较快,需要举债经营。已经有科创板创新药企出现资不抵债的情况,如果不能筹集足够的资金,那么科创板退市第一股,可能很快会出现。

总结

当然,biotech退市并不意味着国内生物医药产业面临问题。创新药研发本来就是九死一生,参考美股市场,biotech退市早已成为常态。

根据“丰硕创投”整理,2010-2018年在美股IPO的332家biotech(部分统计),退市率达到36.1%。也就是说,每10家上市的创新药企,就有接近4家会最终退市。

但正是这些前赴后继的biotech们,共同创造了美国繁荣的创新药生态。目前,国内也在沿着这一轨迹发展,不远的未来创新药企退市可能也将成为常态,但国内医药行业,依然会持续向上。

评论