文|每日财报 吕明侠

一家主营业务为园林景观工程设计与施工的公司,在宣布进军半导体领域后不到两年时间,公司第一大股东即将易主,接盘方竟然是一家成立不到一个月的半导体公司。

6月7日晚间,农尚环境(300536.SZ)发布公告称,控股股东、实际控制人吴亮拟将其持有的农尚环境无限售流通股份58,660,000股(占公司总股本20%),通过协议转让方式转让给海南芯联微科技有限公司(简称“海南芯联”),本次权益变动后,海南芯联成为公司控股股东,林峰成为公司实际控制人。

公开资料显示,林峰曾任硅谷数模半导体有限公司董事长,北京山海昆仑资本管理有限公司总经理,于2021年11月进入农尚环境,担任公司副董事长、总经理,主持公司的各项生产经营管理工作,负责公司集成电路业务发展和其他职能管理工作。

6月14日,深交所向农尚环境发出关注函:针对其6月7日公告等情况,深交所要求公司说明海南芯联、林峰说明本次取得上市公司控制权的目的、海南芯联是否具有受让本次协议转让款的支付能力;公司2021年度主要收入来源为园林绿化工程,说明控制权变更后,公司是否将逐步剥离园林绿化工程相关业务等多个问题。

跨界半导体动作频频

据企查查信息,海南芯联成立于5月12日,注册资本3亿元,实控人为林峰,经营范围包含货物进出口、技术进出口、核电设备成套及工程技术研发、电子专用材料研发、集成电路芯片设计及服务等。

由于公司刚刚成立一个月,其他财务信息等并无过多披露,所以海南芯联是否具有受让《股份转让协议》转让款的支付能力尚无法知晓。

资料显示,农尚环境成立于2000年,于2016年在深交所创业板上市,公司作为华中地区第一家园林上市公司,具备园林工程施工、园林景观设计和园林养护等较为完整的园林行业产业链,是能够为客户提供一体化服务的园林综合服务商。

很多投资者疑问:园林公司和半导体公司怎么会产生瓜葛呢?

据《每日财报》了解,2020年受疫情和长江汛期的双重不利影响,农尚环境经营业绩出现大幅下滑。为提振未来经营业绩,农尚环境才推进集成电路芯片新主营业务,进入液晶面板显示驱动芯片市场。

事实上,就2020年的大环境看,半导体产业链国产化需求更加迫切,跨界“造芯”的趋势愈发明显,大批上市企业加速并购半导体厂商,或加入投资半导体产业链的行列,其中就不乏一些主营业务与半导体风马牛不相及的企业。

2020年9月,农尚环境突然对外发布公告称,公司已与韩国Nexia、苏州内夏半导体署《投资意向书》,公司拟出资对苏州内夏半导体进行增资。增资完成后,农尚环境将持有苏州内夏半导体不低于51%股权,为苏州内夏半导体控股股东,苏州内夏半导体成为公司控股子公司,将纳入公司合并报表范围。

随后,农尚环境进军半导体领域动作频繁。2021年5月,苏州内夏滁州惠科光电科技签订战略合作框架协议,在液晶面板生产中所需要的半导体集成电路芯片产业链中深度合作。

同年,农尚环境再次通过全资子公司武汉芯连微增资苏州内夏,引入韩国内夏在传输及高清显示集成电路芯片领域技术,依托国内电子消费市场需求,由此切入液晶面板显示驱动芯片市场。

2022年2月,公司全资子公司武汉芯连微电子有限公司拟与深圳市中自信息技术有限公司共同出资设立合资公司,并以合资公司共同研发、生产和销售电源管理类集成电路芯片、功率半导体模块等电子元器件。此次投资旨在探索公司在电源管理类集成电路及功率半导体领域的发展。

值得注意的是,因开辟新业务的资本动作频频,但反映在财报上的具体数据寥寥。对此,监管要求农尚环境说明涉及芯片领域的具体业务模式、产品类型和应用场景,是否存在或拟建设芯片生产线。此外,公司还须列示苏州内夏2021年的主要财务数据,以及公司购买的专利、非专利技术与同行业相比是否存在技术迭代或者落后的风险。

现金流“力不从心”

业绩方面,2021年农尚环境实现营业收入约3.08亿元,同比增长6.71%;归母净利润亏损约44.82万元,同比由盈转亏。

尽管公司随“芯”而动的意图明显,但目前来看,农尚环境的定位仍是一家“为客户提供一体化服务的园林综合服务商”。分产品看,其营业收入主要来源于地产园林项目、市政园林项目、软件技术,分别占比15.45%、82.74%、1.73%。

(图源:东方财富)

将时间拉长来看,其实农尚环境近年的业绩表现均不亮眼。2019年至2021年,农尚环境实现营收分别为4.628亿元、2.883亿元和3.076亿元,实现净利润5253万元、715.2万元和-44.82万元,实现扣非净利润分别为5199万元、679.7万元和-382.6万元;加权净资产收益率分别为8.91%、1.17%和-0.07%,成长性逐渐衰退。

农尚环境在深交所投资者互动平台上表示,公司集成电路芯片主业稳步推进。但众所周知的是,半导体产业是技术密集型、资金密集型的行业,想要投资该行业需要有充足的资金支持。

曾经,半导体产业的高门槛将多数入局者阻隔,能屹立至今的老牌半导体企业无不是拥有深厚的产业积累,先进的技术以及充沛的资金。就比如,大厂中芯国际在2018年至2021年的研发投入分别为44.7亿元、47.4亿元、46.72亿元以及41.21亿元、占营业收入的比例分别为19.42%、21.55%、17%及11.57%。

所以,若真的想做出成绩,巨大的资金投入是必要的一个环节,而农尚环境本身已呈现现金流恶化情况,后续能否支撑巨大的资金投入更多是未知的。

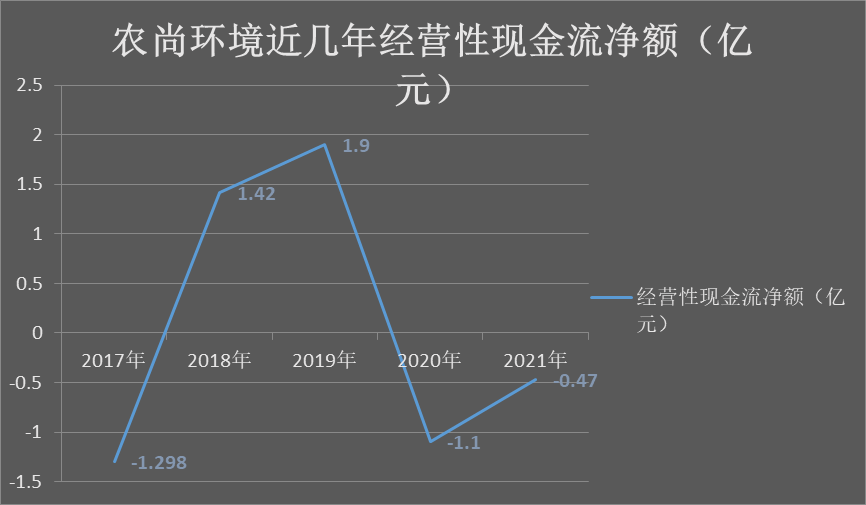

(制图:每日财报)

《每日财报》关注到,2017-2021年农尚环境经营性现金流净额分别为-1.298亿元、1.42亿元、1.9亿元、-1.1亿,-0.47亿元。可见,农尚环境的经营性现金流并没能给人“弹药充足”的感觉,继而外界才猜测是因资金压力导致公司大量股权转让。

由此深交所关注函也发问:控制权变更后,公司是否将逐步剥离园林绿化工程相关业务?显然,该问题背后更多的是关于农尚环境前路的追问。

总而言之,农尚环境集成电路尚在培育期,园林景观还是“主心骨”。而随着新主上马,“旧业”又会何去何从?一系列问题之余,或意味着其将继续经历更长时间的“蛰伏期”。

评论