文|公司研究室 曲奇

6月23日,北京凌云光将在科创板开启新股申购,股票代码688400。

凌云光以光学核心技术为基础,主要从事可配置视觉系统、智能视觉装备和视觉器件的研发、生产和销售,以及为光通信领域提供相关产品。

此次IPO,公司拟募资15亿元,投向工业人工智能太湖产业基地、工业人工智能算法与软件平台研发项目、先进光学与计算成像研发项目及科技与发展储备资金。

01 净利润波动幅度大

2019年至2021年,凌云光收入分别为14.31亿、17.55亿、24.36亿,同比增速分别为1.79%、22.70%、33.77%,三年收入的年复合增长率为20.12%。

按生产模式划分,2021年,凌云光自主业务收入为14.74亿,占比60%;代理业务收入为9.62亿,占比40%。

按分产品和服务划分,凌云光收入可分为三部分,2021年,公司来自机器视觉的收入为15.11亿,占比62%;来自光通信的收入为8.80亿,占比36%;来自服务收入为0.45亿,占比仅1.85%。

2019年到2021年,凌云光归母净利润分别为0.37亿、1.32亿、1.72亿,同比增速分别为-32.74%、254.21%、30.72%。年复合增长率为45.86%,净利润波动幅度较大。

2021年一季度,凌云光收入为5.26亿,同比增长26.00%,但净利润为-0.16亿,同比下降40.78%。

02 客户分散度高

目前,凌云光已成功进入消费电子领域的苹果公司、华为、小米的产业链,与鸿海精密、瑞声科技、歌尔股份等业内知名厂商建立了长期稳定的合作关系;产品广泛应用于新型显示领域京东方、华星光电、天马等行业领先客户的面板产线。

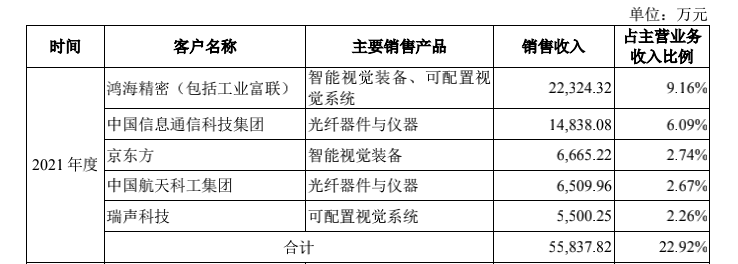

2019年到2021年,公司前五大客户的合计销售收入金额分别为2.42亿、2.94亿、5.58亿,收入占比分别为16.91%、16.77%、22.92%,客户较为分散。

2021年,公司前5大客户分别为鸿海精密、中国信息通信科技集团、京东方、中国航天科工集团、瑞声科技。

凌云光从2016年开始成为苹果在机器视觉领域的优选短名单供应商。在该交易模式下,苹果公司不直接向发行人下发采购订单,而是通过其供应链的指定设备商向发行人进行采购与付款(间接销售)。

此外,凌云光还向苹果提供基于上述视觉系统产品的技术服务,这部分服务由苹果向发行人直接下单采购并付款(直接销售)。

2020年及2021年,凌云光向苹果公司的直接销售、间接销售,以及苹果产业链设备商自主决策采购发行人产品,三者合计分别约为1.6亿元和1.9亿元,占收入比例分别为9%和7.8%。

03 政府补贴占比高

根据招股书,凌云光的可比上市公司仅选取机器视觉领域的精测电子、华兴源创、天准科技等。

根据华金证券研报,从可比公司情况来看,平均收入规模为18.28亿元,平均PE-TTM 为50.93X,平均毛利率40.82%。相较而言,凌云光的收入规模处于同业可比公司的高位区间,毛利率则不及同业平均水平。

此外,2019年到2021年,凌云光享受研发费用加计扣除、增值税即征即退等税收优惠金额分别为3695.35万元、5431.23万元和8551.83万元,计入当期损益的政府补助金额(扣除增值税即征即退)分别为1587.92万元、1476.88万元和2028.72万元,合计占利润总额(扣除股份支付影响)的比例分别为60.72%、37.09%和50.19%,占比较高。

倘若以后来自政府补贴的金额减少,将会对凌云光利润产生较大程度的负面影响。

评论