文|音乐先声 丁茜雯

编辑|范志辉

6月14日,防弹少年团于官方YouTube频道上进行庆祝出道九周年的视频直播,并毫无预兆地公开了暂停团体活动的决定。

七位成员表示,将按规划进入各自的休息期并陆续展开solo活动,名义上是“单飞不解散”。防弹少年团还透露,这是经过深思熟虑后作出的决定,如若不是疫情影响,会在2020年选择暂停团体活动。

这一重磅炸弹的丢出,不仅令粉丝倍感意外,也令背后的HYBE集团及K-Pop产业不得不提前面临要解决的诸多难题。

为何在巅峰期按下暂停键?

其实,防弹少年团果断在巅峰时选择“休眠”,实际上也反映出了与身后的HYBE集团(以下简称HYBE)之间的利益关系有所松动。

不同于其他K-Pop公司两年或三年推出多组新人分担营收的情况,2019年以前,尚未进行收购重组的BigHit娱乐除半幕后歌手李贤外,旗下仅有唯一组全约艺人防弹少年团,因此所有公司资源均集中在此。

换句话说,公司的盈利几乎全靠防弹少年团。以2018年首次披露的收益显示,BigHit娱乐在防弹少年团2018年爆红后,营业利润为641亿韩元(约5128万美元),相比2016年刚开始占领市场时增长6倍。

而在BigHit娱乐经过收购重组成为HYBE后,防弹少年团仍然是收入和利润的主要贡献者。

2020年财报显示,HYBE销售额约7900亿韩元,防弹少年团就占据了87.7%。到2021年,HYBE收入约12577亿韩元,防弹少年团占据约7500亿韩元,虽比重下降至67%,但仍对集团营收有着绝对影响力。再以2022年Q1财报显示,HYBE累计到3月收入约2849亿韩元,利润高达370亿韩元,主要也是来自于防弹少年团3月在美国举办的体育场级别巡回演唱会。

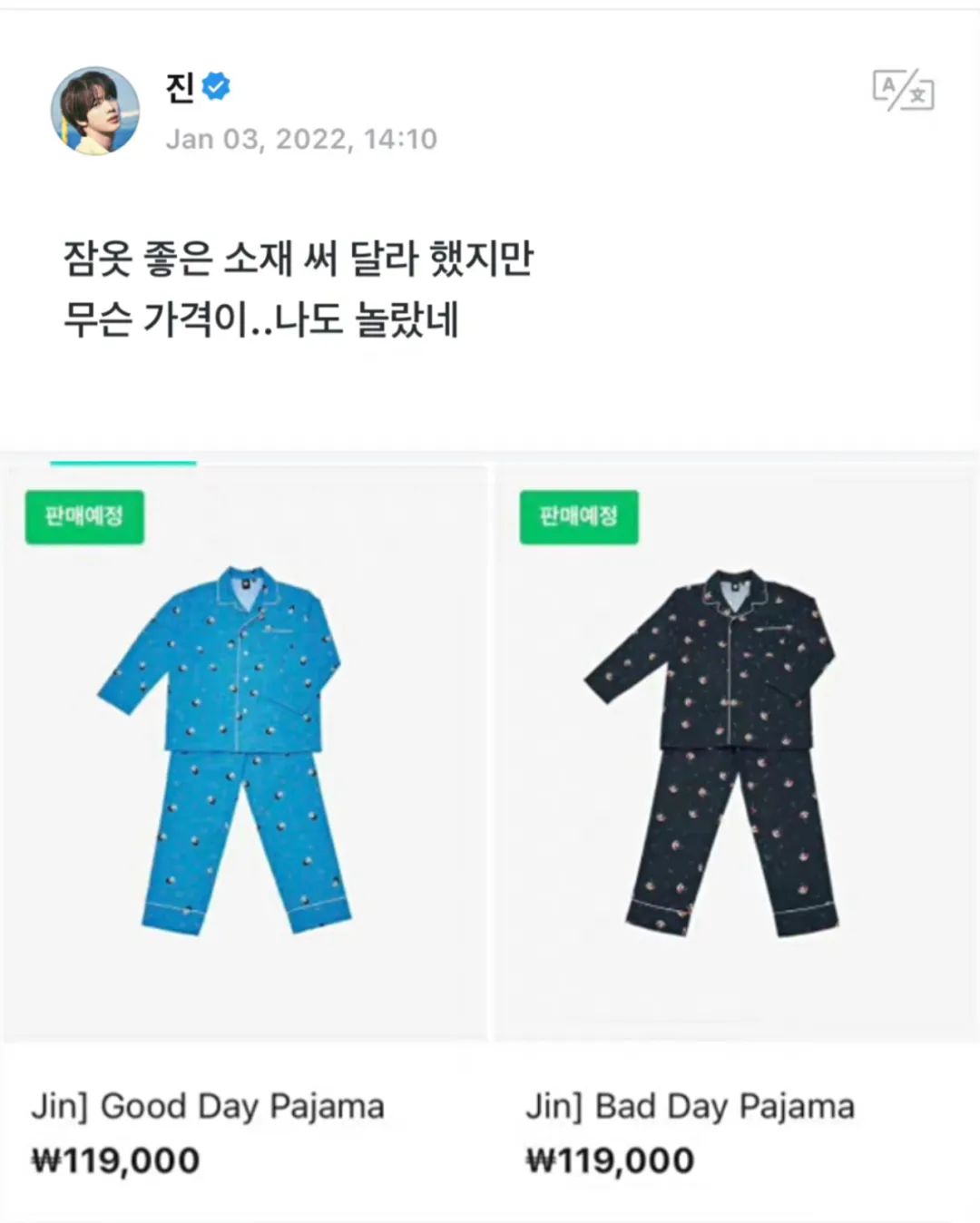

可以说,不管是过去还是现在,防弹少年团及其粉丝依然承担着HYBE的主要营收压力,而这多少让团员多少有些不堪重负。在HYBE上市后,他们既要兼顾公司的计划,也要兼顾粉丝的反馈。成员JIN就曾在社交软件上公开指责公司未曾征求意见,就以其名义高价售卖价值不符的睡衣周边,全然不顾粉丝的消费情况,可以说很难做到两齐全。

在此压力下,防弹少年团也自觉遇到了瓶颈期。要想继续让粉丝大众买单,对K-Pop爱豆来说,音乐作品才是根本支撑。而在6月14日的聚餐中,成员SUGA坦言,“不知何时起不知道该创作怎样的歌词,机械地写歌又无话可说”,而RM也表示自己成了“说rap的机器”。

这种情绪的来源,或许也与近年来背后公司的运营决策相关。例如,2020年之后,防弹少年团打破不出英文歌的约定频繁发行英文单曲,从无打歌舞台再到疯狂推出质量参差不齐的高价周边,都被ARMY认为防弹少年团已经“变味”,是在透支粉丝经济。

直白来讲,这令防弹少年团与粉丝之间的信任消费基础一点点被瓦解。正如RM所言:“我不知道组合今后要走向何处,我们好像失去了方向,明明因为粉丝才走到现在,却又无法很好地去‘报答’粉丝。”

不过当下最可能的现实原因,应该是每个韩国男性都逃不过的兵役期。对K-Pop男艺人来说,两年的兵役期意味着两年的曝光空白期,会对其演艺事业带来极为严重的影响。

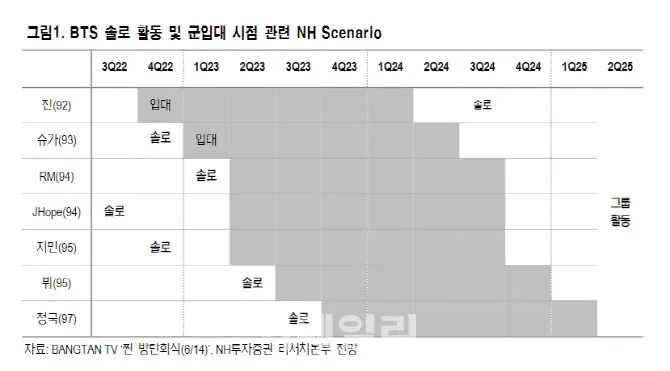

虽然根据2020年修订的《兵役法》显示,防弹少年团获得花冠文化勋章可以延长两年入伍期限,但年纪最大的成员JIN(1992年生)也必须在今年年底入伍。另据韩国NH证券预测,其余成员也将在2023年四个季度分批入伍,2025年第二季度则可以全员退伍展开团体活动。

早在2018年,除BigHit娱乐外的SM娱乐、YG娱乐等五家娱乐公司就已在青瓦台召开“免除防弹少年团兵役会议”,传递演艺界希望改革兵役的诉求。当时,防弹少年团仅回应称,“会在需要的时候履行必做的义务”。

不过,团体活动暂停,也意味着成员即将重点提升个人品牌价值。据防弹少年团透露,成员J-HOPE将会第一个发行Solo专辑。事实上,对于防弹少年团来说,其团体的品牌价值远远高于个人品牌,只有少数成员位于K-Pop偶像个人品牌前列。

根据韩国企业评价研究所公开的2022年6月月度男艺人品牌榜单数据显示,成员JIMIN、JUNGKOOK、V对比往期仍然长久占据前五位置,偶有与姜丹尼尔、车银优分庭抗礼。其余成员则依旧在中上游浮动,这其中,J-HOPE时常为团中个人品牌垫底。比起其他成员,也就不难理解为何J-HOPE率先打出个人品牌。

与之对比的是,几乎月月在女艺人品牌榜单瓜分上游位置的BLACKPINK则早已分散在时尚、影视、音乐等领域,四位成员的个人品牌价值总和更是远远大于团体。

以Jennie为例,初期便与Channel进行捆绑,弱化“K-Pop爱豆”的身份打造“人间香奈儿”的印象标签,使身份走向了引领潮流时尚的艺人。BLACKPINK活跃在亚洲及欧美市场打出个人商业价值来反哺团体的玩法,正是防弹少年团成员们急需的7大于1的解法。

换句话说,按下暂停键对防弹少年团来说未免不是好事,如KB证券李善花研究员所言,防弹少年团正在做的是从Idol组合重生为Artist的转变。

但HYBE要面临的,是如何继续攻占K-Pop市场并维持收益,稀释“去防弹化”的负面影响。

HYBE的“去防弹化”布局

于HYBE而言,仅一夜之间,防弹少年团的“停工”影响就已经显露了出来。

据彭博社消息,在防弹少年团宣布暂停活动的6月14日当晚,HYBE市值就蒸发了近2万亿韩元,关于防弹少年团实为解散的猜测也遍布全球。6月15日,也就是防弹少年团宣布暂停活动后的第二天,HYBE收盘价比上个交易日暴跌24.87%,创下52周以来最低水平。而其股价今年以来已累计下跌60%,明显低于韩国基准指数。

这一情况也令证券市场措手不及,外国投资者甚至掀起抛售潮。据韩媒《亚洲经济》报道,JP摩根、摩根士丹利、UBS等外资券商在14日晚便抛售超过15万股。对此NH投资证券表示,防弹少年团停止活动含有未知的不确定性,股价“大跳水”也反映了股东们的不安。

韩亚金融投资更是将HYBE的目标股价从43万韩元下调至36万韩元,并预测其将在没有防弹少年团的情况下,目标股价更会于2024年下调至20.5万韩元到24万韩元之间。而现代证券和NH投资证券则直接将目标股价下调到28.5万韩元至31万韩元之间。现代证券方面还称,原期待HYBE在年底前通过世界巡演、发行专辑等维持组合活动,但防弹少年团暂停活动无疑会严重打击投资者心理预期。

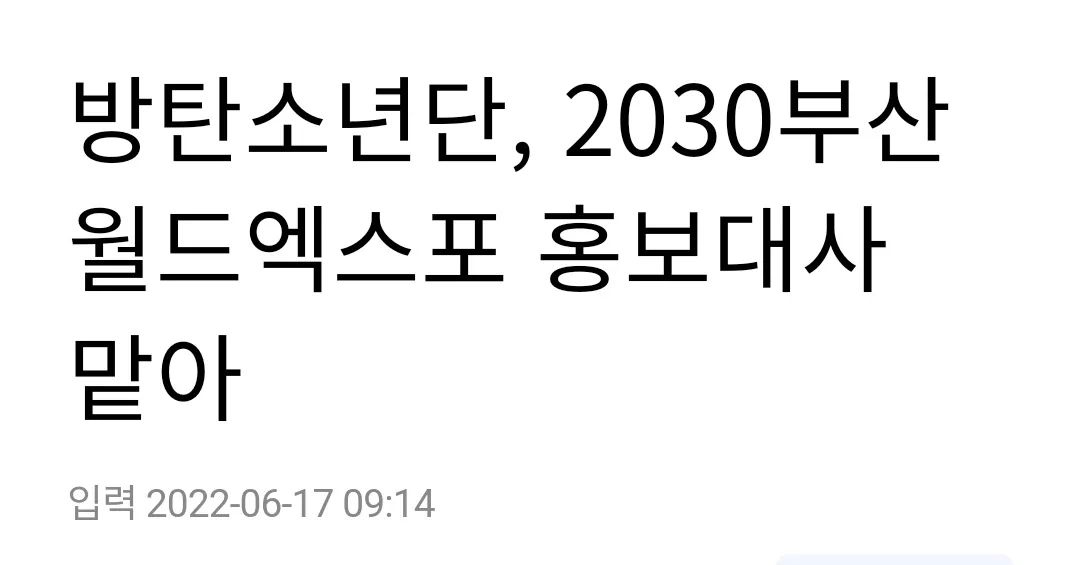

基于以上种种反应,HYBE紧急出面透露防弹少年团已接受韩国釜山市长请求,拟担任2030年釜山世界博览会宣传大使,组合活动持续推进中。但2030年世界博览会目前还处于竞标阶段,此举很大程度上是釜山市为了借助防弹少年团的影响力来加大竞标成功的可能性。

接着成员JUNGKOOK、RM也相继在6月15日进行直播和文字说明,力证组合没有解散的想法。在成员们接连澄清误会下,HYBE股价也于6月16日下午急剧回升。截至16日下午1点43分时,HYBE股价上涨了7.59%。

由此可看出,防弹少年团的一举一动都与股价直接相关。此前,其更以一己之力拉动韩国GDP增长,给韩国创造了力压2018年平昌冬奥会的高达500亿美元的经济价值,还是首个站上联合国、白宫演讲的亚洲艺人。

防弹少年团的背后牵扯了太多利益因素,尤其是对背后的HYBE而言。换个角度,当他们选择进入休息期,恰恰也是HYBE “减少对防弹依赖度”的时机。

从艺人储备来看,HYBE已从并购转为合资推新。2019年,收购女团GFriend所属社Source Music后,HYBE又于2020年收购Pledis娱乐85%的股份,将男团SEVENTEEN收入麾下。紧接着,又把即将入伍的ZICO及其所属社KOZ娱乐吞并。不仅如此,其还在2021年与CJ E&M集团合作成立厂牌BELIFT LAB,推出男团ENHYPEN。

方时赫在接受《TIME》采访时表示,今年将会是旗下男团SEVENTEEN、TXT、ENHYPEEN的爆发期。目前,已回归的TXT初动(注:首周销量)突破124万张,SEVENTEEN也创下了初动206万张的新纪录,仅次于防弹少年团的275万张纪录。

不过,两团均投入了一定的廉价盘占比,若以销售额换算则分别是约9303万元和1.7亿元,而防弹少年团销售额则在5.2亿元左右,营收差距十分大。(具体分析可见《人均百万实体销量时代,K-Pop团体为何热衷“廉价盘”?》)

另外,刚刚出道的新人女团LE SSERAFIM也创下了初动30万的成绩,在一定程度上体现了女团撑起部分销量的情况。

同时,HYBE也在马不停蹄地试图“以量取胜”。

据音乐先声了解,防弹少年团所属厂牌BigHit娱乐拟于今年推出已公开练习生组Trainee A(暂用名),日本分社、KOZ厂牌、ADOR厂牌、Pledis娱乐也均有四组新人推出。再加上与CJ E&M集团、环球音乐各合作推出的两组女团,总共有七组新人于两年内出道,很大程度上也是为了填补防弹少年团的市场空白。

根据2022年第一季度财报显示,占据HYBE营收大头的除了专辑还有演唱会,创下了613亿韩元的收入。因此TXT、SEVENTEEN、ENHYPEN的世界巡演已经纷纷在近期提上日程,而退伍归来的ZICO,也在近期活跃在校庆商演。

同时,韩亚金融投资方面在近日预测,假设从防弹少年团入伍的2023年开始算起,HYBE集团将面临着每年损失或在7500亿韩元的处境:专辑与巡演减少约5000亿韩元、MD等间接销售额减少约2500万韩元。

也就意味着,除却正在活跃的艺人,七组新人均可能要担负起这一亏损。而ADOR厂牌此前因从母公司HYBE集团拨款制作女团,还有75亿韩元的债务需偿还。

据三星证券分析,HYBE在今年第二季度销售额可达到5182亿韩元,营业利润达824亿韩元,预计将刷新最高纪录。但下半年及明年的业绩,主要看防弹少年团成员个人活动及SEVENTEEN、TXT的成长来决定。

海外市场版图上,HYBE也没有松懈。其去年在日本已建立分公司,并效仿JYP娱乐“韩产日团”的模式,以社内选秀节目引流,预计今年在日本推出与ENHYPEN共享世界观的对标男团。

2021年,HYBE也以9.5亿美元高价收购了Justin Bieber所属美国经纪公司Ithaca Holdings的全部股权。即便是此前并未着重开垦的中国市场,HYBE也在今年也积极推动厂牌Pledis的中国分公司在内地开拓合作渠道。

产业扩张方面,早在今年2月,HYBE召开电话会议时就提到,游戏产业及NFT产业的布局,将会是填补防弹少年团未来入伍空白期的新事业。

2019年,HYBE收购节奏游戏开发商SuperB后,遂将其并入在美国成立的集游戏开发和发行业务的子公司HYBE IM。而HYBE第二大股东Netmarble(网石)游戏公司,于2019年开始陆续与HYBE IM推出手游《BTS World》《Rhythm Hive》等。然而,迄今为止,资金回流效果并不如预期。对此,HYBE仍然决定将游戏作为核心内容之一。

回顾HYBE对外公布的企业介绍就能发现,其一直强调自身为“平台公司”,而不是娱乐机构,也证明了并不希望做传统娱乐公司涉及的的业务,一如SM娱乐打通综影剧制作、YG娱乐打通流通发行业务那样。加强游戏业务,也是HYBE为了减少对防弹少年团收入的依赖性所作出的策略。

对此,韩国证券公司分析师也认为,如果开发出的一款游戏可以直接接触到虚拟世界里的艺人,而不是简单在游戏中借用防弹少年团的歌曲和角色,那么游戏业务将会产生势不可挡的现金流。

在NFT产业上,HYBE则于2021年宣布与韩国金融科技公司Dunamu在美国成立NFT合资企业,并以5000亿韩元收购其2.5%的股份。从去年开始,HYBE不仅向外投资虚拟人,还在开发数字小卡业务。

根据今年第一季度财报,HYBE营收正在着重发展“音乐人间接参与业务”,即不依赖于音乐人直接参与,而是在其他领域活用艺人IP及艺人衍生IP。该板块也在去年实现了营收7330亿韩元,是HYBE去年最大营收来源。如若合理应用在游戏产业和NFT产业上,那也将是一笔可观的利益回报。

值得注意的是,所有可能成为集团未来新业务支柱的业务,HYBE均设在了美国而非韩国。而据韩媒确认,HYBE为了实现收益模式多样化,并以游戏、MD、文化信息等新事业为目标,已经在美国成立大量公司。

不过,这种大刀阔斧的扩张也带来了韩国国税厅的注意。6月17日,HYBE迎来了成立之后的第一次税务调查,其确认首尔国税厅掌握了集团所有会计账本,并表示这是一次普通的定期税务调查。但韩媒预测,这与防弹少年团暂停活动后HYBE的事业扩张有关,主要是对其海外投资、设立子公司的事业布局进行讨论。

另外,随着去年BLACKPINK入驻HYBE旗下粉丝社区应用Weverse,吸引了近100万新粉丝,YG娱乐、FNC娱乐的艺人入驻也带来了相应的流量,日活和会员付费不单靠防弹少年团拉动,因而艺人IP效应对该平台来说并未有十分严重的断流影响。数据显示,Weverse用户数量在第一季度下降了5%,仅为640万,但付费用户平均收入同比和环比均为上升。

总体来看,以上种种举措都能看出HYBE为减少对防弹少年团的依赖程度所作出的努力,“去防弹化”的布局也是当下不得不选择的经营策略。

逃不开的“防弹效应”

不可否认的是,防弹少年团暂停活动,影响的不仅仅是HYBE。

以其2020年发布单曲《Dynamite》后的活动期为例,根据韩国文体部与文化观光研究院分析数据来看,与此相关的化妆品、食品、服装等相关消费品出口增加规模为3717亿韩元。

而且,据其推算,这些收益与产业关联效果中,生产诱发效果为1兆2324亿韩元。所谓“生产诱发效果”,指的是特定产业生产的国产产品产生最终需求时,相关产业及其他产业直接或间接诱发的国内生产。

而附加价值诱发效果为4801亿韩元,两者相加所能引发的雇佣诱发效果达7982名。在此之前,《福布斯》也曾分析过,防弹少年团每年可以创造出约5.3万亿韩元的国内生产总值。

今年4月份,韩国文化观光研究院还指出,参考防弹少年团2021年在洛杉矶举办的演唱会和2022年初的首尔演唱会分析,如果防弹少年团在后疫情时期正常举办韩国演唱会,经济连锁反应将达到一场收入6197亿韩元至1.2207亿韩元。倘若每年在韩国举办十次,那么预计将产生99亿美元的经济影响。

可以说,防弹少年团暂停活动,影响的不只是所属公司,甚至会极大波及整个韩国经济。不满防弹少年团此次决定的投资者形容道:“这就相当于三星说不卖半导体一样。”

另外,眼下与防弹少年团最息息相关的K-Pop产业里,也可窥探到一些直接影响。

在防弹少年团公开的视频中,他们还提到了K-Pop系统本身仍存在着顽疾,“K-Pop偶像体系让人忙到没有时间成长”。

这也是存在于K-Pop这条畸形产业链上偶像成本与投资回收之间的矛盾:通过有目的的训练、有效组织快速生产出大量内容的偶像系统,让偶像们过着集体生活,却又是军队化管理下的生活;在出道之后,经纪公司则会彻底管理着一切演出活动,而紧凑密集的行程是为了尽快收回投资在训练期某一阶段的成本,最终随着经纪公司主导的商业运营体系造就内容产业的顶峰。

一句话,K-Pop系统是一个不给偶像自我休息或自主创作机会的系统。

但也正是以这一看似残酷的运营系统为跳板,K-Pop才能源源不断地将投入的偶像成本转换为批量化制造的偶像,并成功打入美日两大音乐市场,将偶像们拉入全球竞争的行列。

不过,在这个系统下,由于不断破坏着偶像的自由与创意性,最终也令偶像们被彻底零件化,所担负的公司压力也逐渐难以承受。就像防弹少年团成员RM所言,如果说想休息一下的话,害怕会让大家恨自己,好像在犯罪。

而今由防弹少年团暂停活动再度引发的关于K-Pop的系统伦理讨论,也让业界试图寻找其他的解决方案。韩国大众音乐评论家林镇模表示,公司应该给偶像更多自主权,提供创作空间和与其他艺人合作的机会。

这在一定程度上撼动了已经稳固的K-Pop粉丝经济。以防弹少年团粉丝ARMY为例,调查企业Iprice公开数据显示,ARMY为防弹少年团消费的平均支出是K-Pop所有粉丝群体中最多的,平均每人花费在1400美元以上。

换算一下,每一位ARMY最少拥有15张防弹少年团专辑,至少购买过5场以上的演唱会门票。这一可观的消费群体,在防弹少年团宣布休团单飞后,有可能会迎来一定的分流情况。

这也意味着,在防弹少年团选择“单飞不解散”后,K-pop男团市场或许会迎来新的补位格局。

在现役活跃的男团中,HYBE并不是完全能够利用旗下目前的三组男团实现全方位碾压的程度。以专辑销量这一垂类来看,目前 SM娱乐的NCT DREAM与NCT127是强有力的后来居上者,也是SEVENTEEN的主要竞争对手。而JYP娱乐的Stray Kids则力压TXT、ENHYPEN,成为新生代男团佼佼者。

而综合HYBE、SM娱乐、JYP娱乐、YG娱乐去年的财报来看,不管是专辑营收还是歌曲音源,如果忽略防弹少年团占据的一骑绝尘的地位,HYBE旗下其他男团与SM娱乐旗下男团竞争力也较强,与JYP娱乐旗下Stray Kids几乎占领2021年专辑销量前十席位。

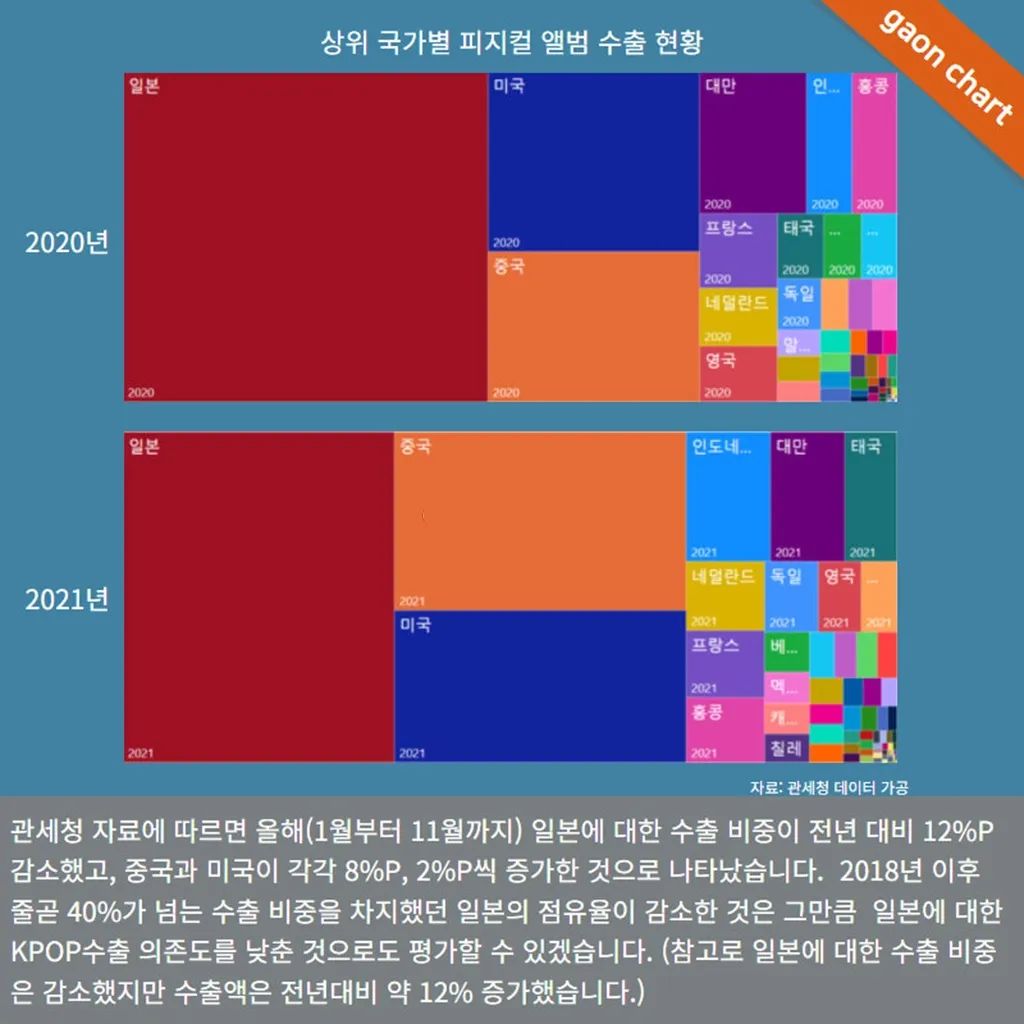

值得注意的是,随着防弹少年团打开以美国为主的海外市场,根据Gaon Chart数据显示,去年K-Pop专辑对外出口比例波动较大,主要体现在对日本市场依赖有所下降,在中国及美国市场分别增长了8%和2%。

除了HYBE或许早有预料在美日铺垫的新团企划,SM娱乐也计划在今年推出新团,并与美国米高梅公司合作招募新的NCT美国分队。而JYP娱乐在中国内地继Boystory后,将再推出男团Project C,目前已发布组合概念片,进入公开宣传期。至于YG娱乐,则暂无透露具体规划。

不难看出,各大社的目光已经跳脱出逐渐饱和的本土市场,投向了目前发展机会较多的海外市场,尤其是美国市场。但对包含HYBE在内的众多娱乐公司来说,能否再复刻出下一个防弹少年团的成绩,也是目前最迫切的目标。

毕竟,不管是HYBE还是K-Pop,想要在防弹少年团之后开启新的格局,并不是一件易事。

评论