记者 |

编辑 | 陈菲遐

2021年全球前10大智能手机品牌中,有7家品牌是这家公司的客户,但其在上市前一年毛利率却下滑近10%,到底发生了什么?

日前,苏州天脉导热科技股份有限公司(以下简称“苏州天脉”)的创业板上市申请已被深交所受理。这家公司是行业内少数同时具备中高端导热材料和热管、均温板等高性能导热散热元器件量产能力的企业,当前产品大量应用于三星、OPPO、VIVO、华为、荣耀、联想(0992.HK)、宁德时代(300750.SZ)、海康威视(002415.SZ)、大华股份(002236.SZ)、极米科技(688696.SH)、松下等众多知名品牌终端产品,另外公司与比亚迪(002594.SZ)、瑞声科技(2018.HK)、富士康、中磊电子(5388.TW)、长盈精密(300115.SZ)、捷邦精密等国内外知名电子配套厂商保持着良好的合作关系。

从募集项目来看,均温板是苏州天脉未来发展的主要方向。但是在这一单品毛利低、产品未来销量空间有限的前提下,大规模募集资金是否真的有必要?

押宝均温板能否成功?

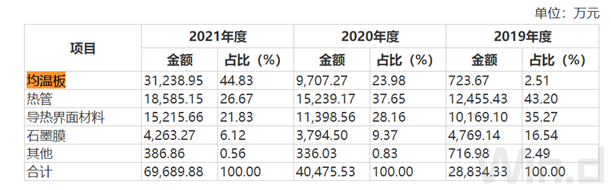

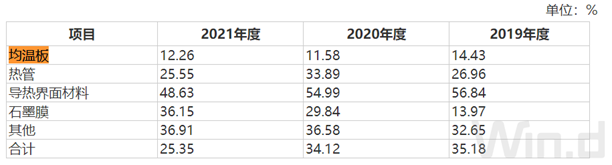

过去三年内,苏州天脉的业绩逐步攀升,不过主营业务毛利率走势却呈现相反趋势,分别为35.18%、34.12%和25.35%。

原因在于毛利率较低的均温板产品销售占比大幅提升。占总营收比例由2020年的23.98%一跃升2021年的44.83%,拉低了主营业务的整体毛利率。

均温板之所以毛利低,是由于直接人工和制造费用占比相对较高。均温板的制程通常在十几道以上,涉及的生产人员及生产工序较多。在所有细分产品中,均温板的毛利率常年维持在15%以内,大大低于其他细分业务分支。

均温板当前已大量运用于智能手机中,其散热路径为CPU或传感器等热源产生的热量,首先经过导热界面材料传导到均温板,然后均温板再将热量快速传导至石墨膜后再均匀散开,石墨膜在手机平面方向把热量传导到金属支架及手机机壳,最终实现热量向外部环境的转移。所以均温板在手机散热产品中是一个不可缺少的部件,且工艺越薄越先进。目前苏州天脉均温板最小厚度可达0.23mm,处于行业领先地位。

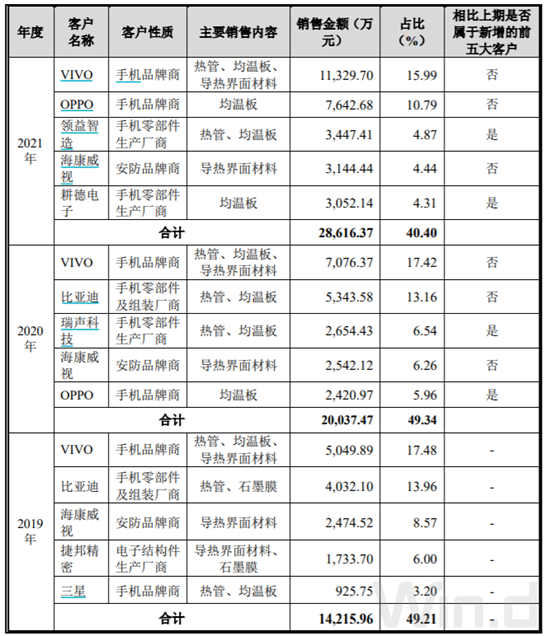

从苏州天脉的五大客户中不难发现,手机商的销售大多为均温板,已成为公司的走量产品。

此次苏州天脉募集资金用途中,2.95亿元用于“散热产品生产基地建设项目”,项目建成后公司将新增1000吨导热界面材料、1200万套散热模组和6000万只均温板(VC)的生产能力。其中6000万只均温板产能格外醒目。由此也可以判断,苏州天脉或将未来商业发展的天枰压向均温板。

虽然近年均温板销量有所提升,但新增6000万只均温板产能是否必要?

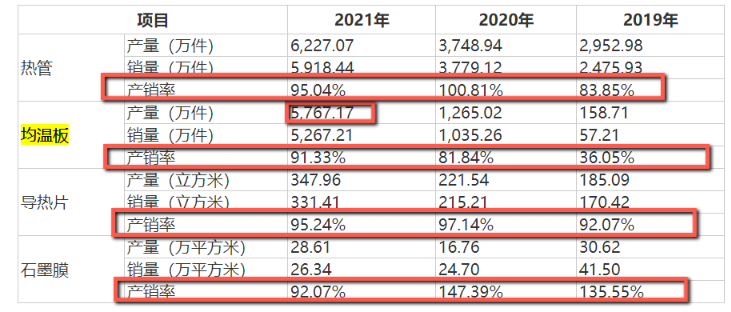

苏州天脉其他导热产品中,热管、导热片、石墨膜近乎产销率处于满产满销饱和状态。去年均温板虽呈现爆发式增长,不过产销率依然是所有产品中最低的。新增6000万只均温板产能是现有产能的一倍,在未来手机端需求已呈现下滑趋势背景下,毅然决定扩产一倍的产能略显自信。

招股书中还可以看到,苏州天脉每件均温板的售价单价在近三年随着产能上升而直线下降,可见客户的话语权较大。若公司未来产能在现有基础上扩大一倍,均温板单价是否有进一步下探可能?

低价销售模式虽然能迅速抢占市场,但对苏州天脉的毛利率是一个极大打击,去年整体毛利率下滑近10%就是结果。若公司决定发展成一家纯薄利多销的机加工企业,将极大影响到未来市场给与的估值想象空间。

评论