文|蓝鲸教育 胡 莹

2022年高考分数线临近发布,有数据显示,今年全国高考报名人数创历史新高,其中,全国共22个省份美术生人数增加。

美术考生数量激增,也使得艺术类院校录取率普降,有分析指出,如若分数线未有明显变化,恐近半数美术生将落榜。

这也使得美术考试培训这一垂直赛道进入高速增长期。全国仅有的数十家机构在2020年创造了5.74亿元的市场总收益。

日前,这一赛道第一家上市公司即将诞生。然而,从多方面情况来看,这家“新星”公司上市,吃相并不好看,背后更是隐患重重。

负债率骤升至92%,股东大额分红

这家备受资本关注的美术考试培训内容供应商——亿太恒星,成立于2008年。

当年,李家友、徐晓梅夫妇创立了重庆亿卷公司,主要从事美术设计。2016年,两人又创立重庆始祖鸟公司,并于2017年1月开始运营美术考试培训APP“会画了”。也是在2017年,重庆亿卷公司开始从事关于美术统考的实体图书业务。

而后,上述两块业务被打包组成了亿太恒星控股有限公司(简称“亿太恒星”),并于2021年11月底首次在港交所递交招股书,今年6月16日,亿太恒星发布了更新后的招股书。

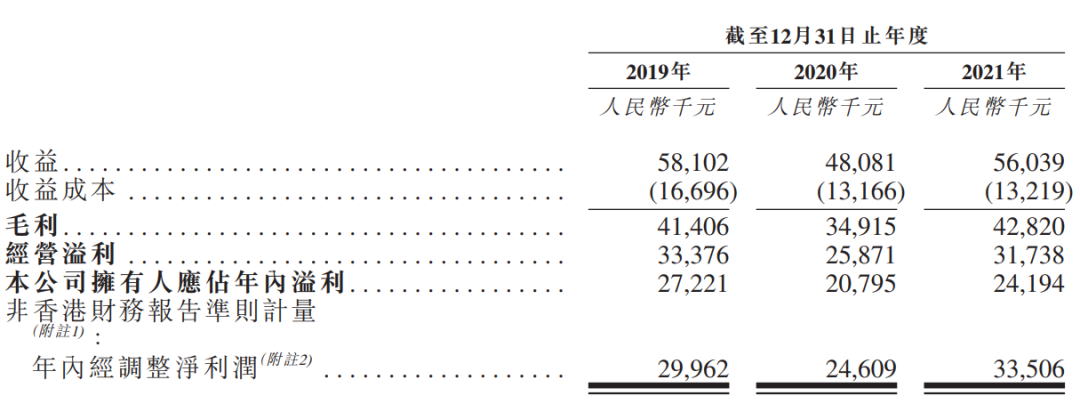

招股书数据显示,2021年,亿太恒星收益5603.9万元,同比增长16.55%;比2019年减少了3.55%。

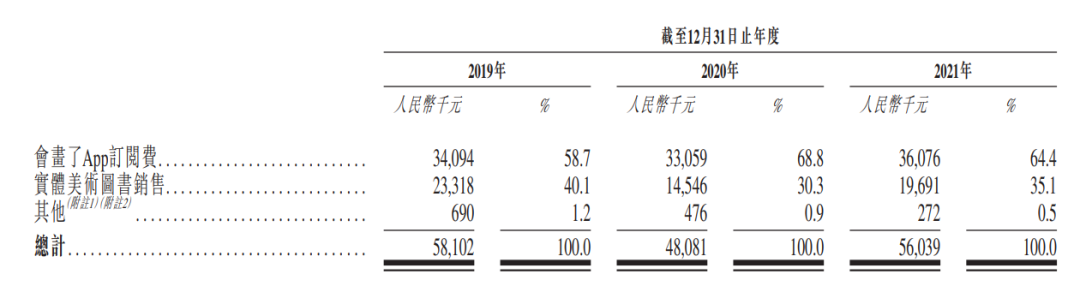

分业务来看,“会画了”App订阅费为3607.6万元,为总收益贡献超六成,同比增长9.12%。美术图书销售收益为1969.1万元,占总收益35.1%,同比增长35.37%。

对于营收的波动变化,亿太恒星在招股书中表示,2020年营收有所下滑主要是由于受疫情影响,美术考试培训机构暂时关闭分支机构及办事处,进而导致中国美术考试培训市场暂时中断。而随着疫情的影响逐步消退,该公司于2021年收益有所恢复。但尽管有所恢复,距离2019年的营收规模仍存距离。

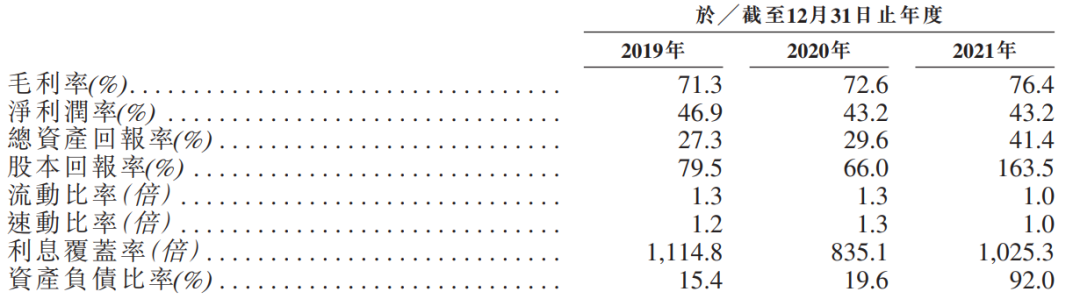

利润方面,2021年公司实现净利润2419.4万元,同比增长16.35%,比2019年度减少了11.12%。期内毛利为4282万元,毛利率高达76.4%。

值得注意的是,2021年公司的资产负债比率大幅上涨至92%,去年同期仅为19.6%,2019年则更低,仅15.4%。对于资产负债率骤增的原因,公司称是由于债务总额增加约750万元,权益总额减少约1670万元。

然而,债务骤增的亿太恒星却没有忘记给股东分红。根据招股书信息披露,亿太恒星2019-2021年曾进行过4次现金分红,递交招股书前的2021年更是密集分红了两次。

四次分红,亿太恒星分别向当时的股权持有人分别宣派了3500万元、2400万元、2000万元、1500万元,合计9400万元。而2018-2022的四年间,公司的累计净利润总额仅为9894.4万元。

根据招股书显示,李家友、徐晓梅夫妇持有公司发行前90.2%的股份,也就意味着夫妻二人可分走将近8500万元。

有分析指出,“公开招股之前原股东大举分红,叠加近年不间断的贸易应收款减值和金融资产减值,或许才是导致亿太恒星资产负债率骤然上升的直接原因”。

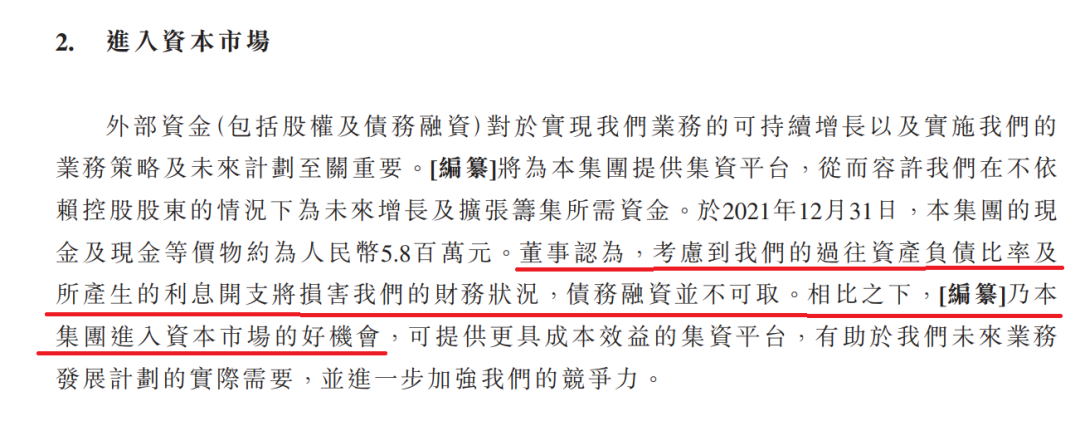

而亿太恒星在招股书中坦言,截至2021年底,公司现金及现金等价物仅为577.2万元。“考虑到我们的过往资产负债比率及所产生的利息开支将损害我们的财务状况,债务融资并不可取。相比之下,这是公司进入资本市场的好机会”。

如若真是上市前大举分红,不惜将公司掏空,然后通过IPO公开向投资者筹集资金,用以解资产负债率高企、现金流承压等“燃眉之急”,并以此筹粮来保证团队扩张和业务布局等后续发展,用以长期吸引投资者投资,那么这样的吃相可谓十分难看。

更关键的是,抛开目前本就不算亮眼的业绩,亿太恒星未来的发展已是隐患重重。

内容质量难标准化,过度依赖第三方

最大的风险在亿太恒星自身。招股书风险提示部分表示:其业务依赖于独立内容创作者作品的质量,若未能留住或吸引内容创作者,可能会对销售及声誉造成负面影响。

亿太恒星指出,长期以来,其主要向第三方内容供应商(知名艺术人、导师及美术机构)采购美术培训内容,但公司并未与上述内容创作者订立长期合约,且不能保证未来能够长期维系合作关系,亦不能保证能够及时地找到合适的替补供应商,概不能保证内容创作者提供的美术培训内容质量能够持续保持优质。一旦出现上述情况,公司美术培训内容的吸引力可能明显下降,公司的商誉及财务状况可能会受到重大不利影响。

同时,亿太恒星也提示,目前与其有合作关系的若干内容创作者为受雇于各美术学校的教师,这些教师的雇佣合约或有限制。如若有此情形,这些教师或许无法制作美术内容并将著作出售给亿太恒星,亿太恒星可以获得的内容可能会相应受限。

作为教育公司,课程内容依靠第三方提供商,又没有自身师资团队,内容质量无法保证标准化,恐怕会是亿太恒星维持市场竞争力的脆弱命门。

除了内容依靠第三方“投喂”,亿太恒星的公司运营也离不开第三方的“加持”。

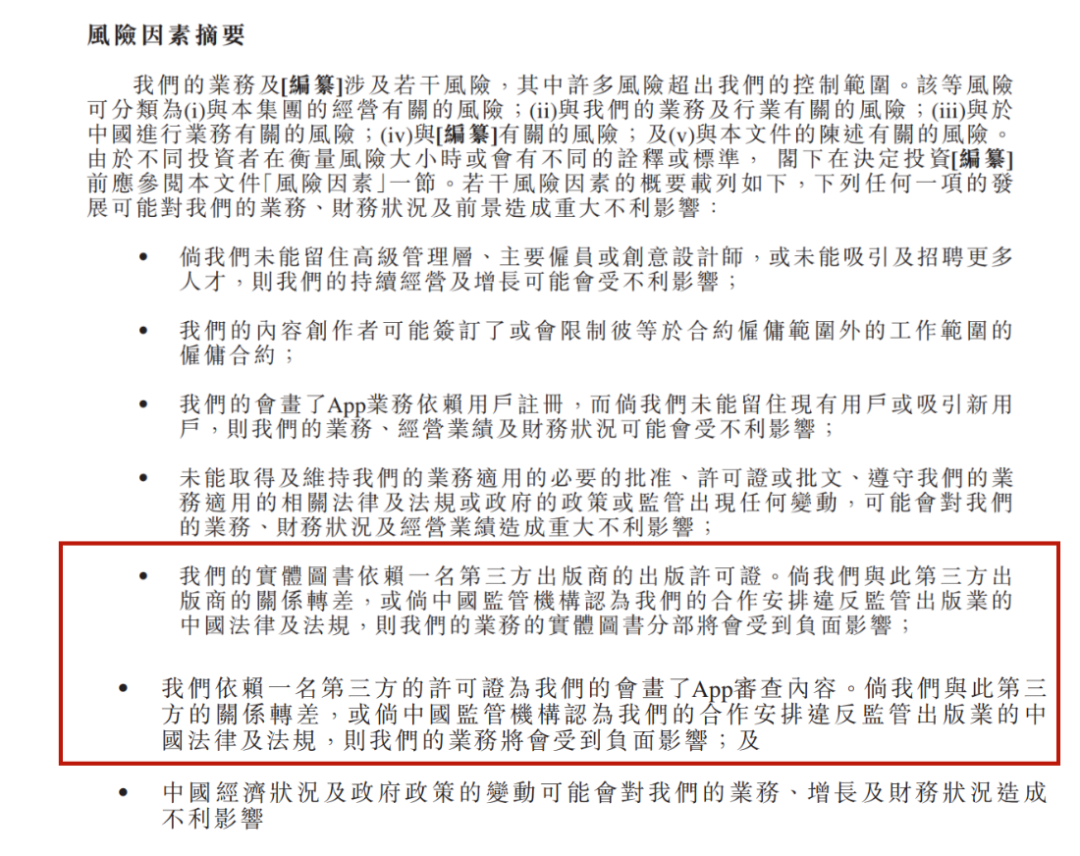

招股书显示,亿太恒星的实体美术图书依赖一家第三方出版商的出版许可证。亿太恒星表示,因法规规定仅持有国家新闻出版广电总局发出的有效出版许可证的实体,方能获准在国内发行图书或其他印刷出版物。故其已与一名国有出版商订立一份协议,由其向该第三方出版商授予受著作权保护的美术图书的出著作权以换取版税。

除实体图书业务,其“会画了”APP业务也和第三方紧密挂钩。风险提示中,亿太恒星表示,根据相关法律法规,仅有持有有效网络出版许可证的实体方,才能获准在中国互联网发布出版内容。而“会画了”APP为一个注册教育应用程式,为确保符合相关规则,亿太恒星已与一名拥有上述许可证的第三方应用程式内容服务供应商签订协议,来协助其审视“会画了”APP的内容。

亿太恒星也坦言,如若其与上述第三方出版商关系转差,或监管机构认为上述合作安排违反相关法律法规,则其上述主营业务将受到极大负面影响。

从招股书披露的数据中,可以清楚地看到第三方供应商对亿太恒星的“掌控”。2019-2021年度,来自亿太恒星最大供应商的采购额分别占总采购额的85.87%、70.92%及61.53%;来自其五大供应商的采购额则分别占总采购额的92.67%、83.81%及74.62%。

更值得关注的是,亿太恒星的多个客户透过第三方向其结算付款。2019、2020年,第三方付款分别约为601万元、110万元,分别占年内总收益的约10.4%、2.3%。

对此,亿太恒星坦言,公司很有可能面临有关退还资金及洗钱风险的申诉。

从内因上看,亿太恒星生产、经营均身不由己,而外因上,亿太恒星可能会面临市场竞争者的挤兑。

数据显示,2022年,艺术类院校录取率普降。中国美术学院本科招生计划为1690人,官方公布约5万人参加初试考试,录取率约为3.38%;中国传媒大学2022年,本科招生计划为895人,报名人数为5万余人,录取率约为1.79%,2021年则为2.14%。

同时,各高校重视艺术类专业联考成绩是当下的整体趋势。六大艺术学院今年集体取消美术类专业校考考试;鲁美、广美等高校用联考成绩作为美术生参加校考的门槛;大部分综合类高校和师范类高校的美术类专业直接使用联考成绩作为考生的专业考试成绩……

尽管联考成绩意味着对美术生的专业要求大大降低,但在一定程度上竞争人数或比校考院校更多,加剧了美术生之间的竞争。这势必催生美术考试培训赛道发展,但也将进一步加剧各家培训机构核心能力的竞争。

作为即将成为美术考试培训赛道首家上市公司的亿太恒星,没有成体系的标准化内容,也没有自身强劲的创新能力;账面上,股东持续分红圈钱、资产负债率急剧攀升、手中现金亮红灯、核心财务指标波动不断,其上市闯关之路恐道阻且长。

与此同时,美术统考人数和培训规模本来就长期处于相对平稳的阶段,人数增长、入学难度、政策扶持这三方面目前均无稳定红利。如若亿太恒星真成功上市,如何能够吸引资本长期认可跟随,恐怕也是难点重重。

评论