文丨财联社

比全球债市暴跌更令人担心的一幕是什么?答案或许是全球国债疯涨……

前者意味着市场对央行加息的担忧流于表面,后者则开始意味着,市场从骨子里开始担心加息风暴可能引发经济衰退——全球经济正面临“硬着陆”的风险。而如今,债市的疯涨潮正在本周迅速扩散!

从欧洲到美国的国债价格周四连续第二天强劲上涨,而澳洲国债也在周五亚洲时段进一步接力攀升。越来越多的全球市场参与者开始担心,各国央行收紧政策可能使经济陷入衰退,这引发了一系列的避险操作。

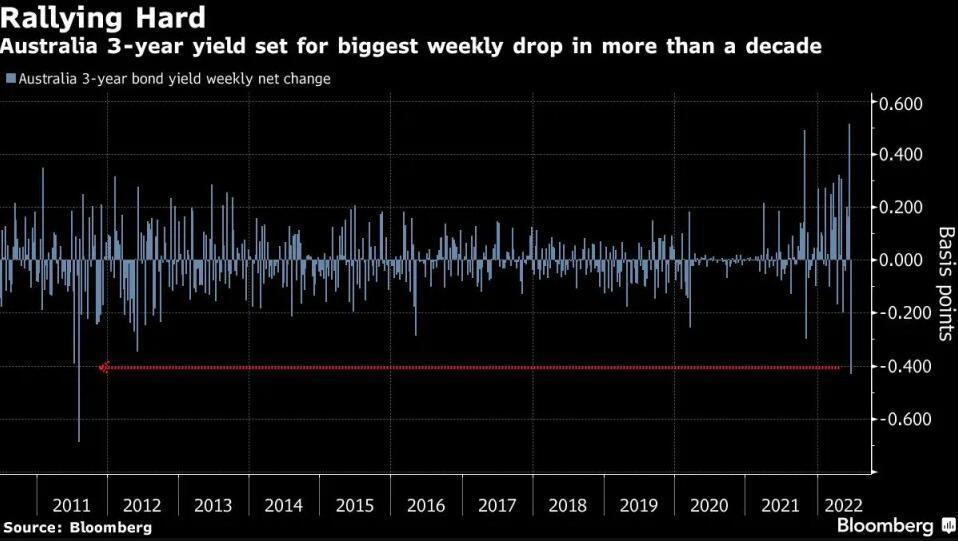

行情数据显示,澳大利亚10年期国债收益率周五盘初下跌多达17个基点至3.67%,三年期澳债收益率同样下跌17个基点至3.18%。对利率更为敏感的后者本周已下跌多达46个基点,有望创下近11年来的最大单周跌幅。

澳洲收益率的大跌很大程度上延续了隔夜欧美市场的基调。

德国国债周四领涨,德国10年期国债收益率当天尾盘下跌20.6个基点报1.422%。对基准利率变化最为敏感的2年期国债收益率盘中一度下跌28个基点。其他欧洲国家的债券收益率也全面重挫,英国10年期国债收益率跌18.2个基点报2.313%,法国10年期国债收益率跌20.7个基点报1.963%,意大利10年期国债收益率跌15.9个基点报3.368%。

美债收益率方面,尽管各期限收益率尾盘有所反弹,但全天依然普遍收跌,延续了前一交易日的大跌态势。截止周四尾盘,2年期美债收益率跌4个基点报3.029%,5年期美债收益率跌8.3个基点报3.153%,10年期美债收益率跌7个基点报3.094%,30年期美债收益率跌5个基点报3.204%。

经济衰退担忧在欧美债市全面点燃

过去近一周以来的种种迹象表现,在先前炽热的通胀引发创纪录的债市暴跌之后,日益升高的衰退疑虑以及十余年来(乃至更长时间)最高的债券收益率正在吸引投资者重返全球债券。

道明证券驻新加坡的利率策略师Prashant Newnaha说,市场现在开始押注,衰退的风险实际上可能会超过通胀的风险,这正在推动前端收益率下滑,尽管央行官员重申经济衰退的可能性并不特别高,但也承认,软着陆将非常具有挑战性。

昨夜欧美时段公布的多项经济数据普遍表现不佳。欧债价格的涨势便很大程度上源于经济指标显示6月份欧元区经济活动指数降至16个月最低点。这促使货币市场削减了对欧洲央行加息的押注。交易员目前押注欧洲央行年底前加息152个基点,而之前的预期是170多个基点。交易员还降低了对欧洲央行明年政策收紧幅度的押注,预计到2023年6月加息不到225个基点,而一周前体现的加息幅度有300个基点。

太平洋投资管理公司全球固定收益首席投资官Andrew Balls在接受采访时表示,“美国和欧洲经济衰退的风险相当高,市场体现了很多的欧洲央行加息预期,所以出现回撤我一点都不感到意外。”

美国方面周四公布的数据也显示,美国企业活动在6月正出现更多滑坡。S&P Global周四发布的6月份美国综合产出指数初值下滑2.4点至51.2。虽然仍高于50,但这已是2020年7月以来的次低水平,当时经济正在竭力摆脱疫情引发的衰退。

美联储主席鲍威尔周四则再度重申了无条件抗通胀的承诺。目前,鲍威尔及其同僚正开始大幅加息以遏制通胀,今年迄今累计加息1.5个百分点,官员们预计2022年还会累计加息175基点。

这样的转变已引起了金融市场的持续震荡,投资者担心此举可能触发经济衰退。鲍威尔周三对议员们表示,衰退的可能性必然存在,但不是美联储希望看到的,而且他也不认为衰退是通胀率降至2%目标的必要条件。

BMO Capital Markets策略师Ian Lyngen和Benjamin Jeffery在给客户的一份报告中指出,“在鲍威尔讲话后,对经济衰退的焦虑依然存在,随后的价格走势令债券多头感到振奋,虽然对通胀见顶的假设可能动摇,但有关利率顶部的预期却在增强。”

事实上,过去几天美债收益率的回落,已经在某种程度上标志着交易员开始为利率见顶乃至明年降息做准备。

货币市场的定价显示,预计到年底前美联储会进行累计约175个基点的加息,低于上周五收盘时预测的198个基点。市场还将当前利率周期见顶的时间提前到明年3月份,预计届时利率水平约为3.4%,几周前的预测为利率到2023年年中时才会在近4%的水平见顶。

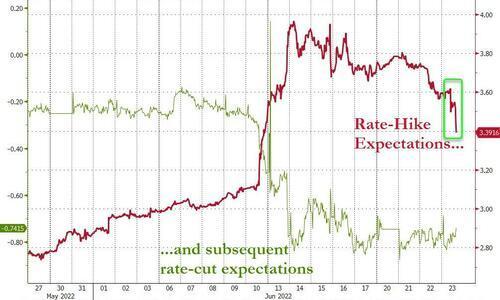

市场对7月、9月、12月和明年2月的加息预期正全面回落:

其他金融市场指标显示降息会来的更早、更快。2022年12月和2023年12月到期的欧洲美元期货的12个月价差目前处于-48.5个基点的周期低点,这表明未来一年将出现近两次25个基点的降息。

评论