文|星图金融研究院见习研究员 雒佑

据统计,截至2021年年末,个人基民持有公募基金13.5万亿元,持仓占比达53%,据测算权益类基金持仓基民达1.65亿,人均持有权益基金规模增至4万元,而基金经理对基金收益水平的高低起到决定作用,关注基金经理的投资风格和逻辑至关重要。

本系列则将对国内重要的几位基金经理投资体系和逻辑做比较全面的盘点,帮助大家了解选择。本期我们盘点的基金经理是被誉为中国公募基金界的“巴菲特”——张坤。

近日,一则新闻登上热搜,空仓近4个月后,私募大佬但斌终于开始加仓了。

但是由于在A股反弹时空仓错过,加仓美股却遭遇暴跌,连续两次踏空,导致其管理的两只基金加仓而净值却在暴跌,相较沪深300,一只基金跑赢0.58个百分点,另一只更是跑输4.96个百分点。不管是基金持有人还是渠道方,对其表现都极为不满,部分产品已面临清盘临界点,甚至渠道群内有人怒怼:“每次一出手就栽跟头!” 更有客户经理表示,难以跟客户交代解释。

公募基金界同样风起云涌。

一方面公募基金面临2022年上半年业绩“期中考”。虽然由于经历上半年较大幅度的震荡分化,多数权益类基金仍未“收复失地”,但是自5月以来,市场回暖迹象显现,A股走出独立行情,据Wind数据显示,自5月初到6月19日,29个申万一级行业指数收涨,由此引发多只权益类基金大幅“回血”。另一方面作为公募行业的传奇人物、“南北二王”之一的王宏远也宣布引退,卸任前海开源公司董事、荣誉董事长等职务。

一、张坤,何许人也

一只基金的风格往往同其“掌舵人”基金经理的性格和价值观密切相关,优秀的基金经理能看好基金持有人“放鸡蛋的篮子”并让他们“睡安稳的觉”。而易方达副总级基金经理张坤就是这样一位让人信任的公募基金经理。

到2022年7月张坤加入易方达基金管理有限公司已有整整14年,作为目前易方达三剑客的他曾任研究部行业研究员、基金投资部基金经理助理等职。

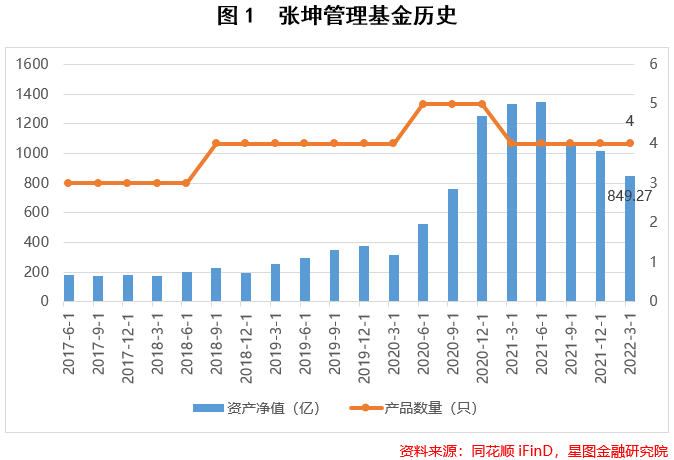

目前在管基金4只,截止至2022年第一季度基金资产净值达849亿元,历史在管基金5只,基金资产净值也曾达到过恐怖的1344亿元,在规模上是当之无愧的权益基金经理第一,2020年每天给基民赚1.5亿!

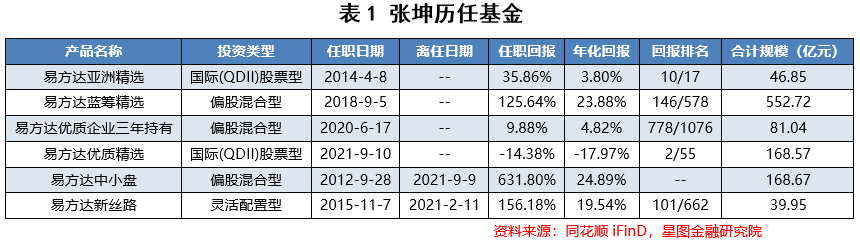

2012年9月28日起担任易方达中小盘股票型证券投资基金(2021年9月10日起转型为易方达优质精选混合型证券投资基金)基金经理,在任职期间实现回报631.80%,年化回报达24.89%。2015年11月至2021年2月任易方达新丝路灵活配置混合型证券投资基金基金经理,在任职期间实现回报156.18%,年化回报达19.54%。2014年4月8日起担任易方达亚洲精选股票型证券投资基金基金经理。2018年9月起任易方达蓝筹精选混合型证券投资基金基金经理。2020年6月起任易方达优质企业三年持有期混合型证券投资基金基金经理。

不管是从业绩上还是从履历上看,张坤的优秀都是有目共睹的。那么到底是什么支撑其成为行业标杆、被抄作业甚至将“含坤量”作为其他基金的检验指标?2020年的千亿顶流旗下基金在近一年业绩回撤,累计亏掉135亿元,面对基金缩水,业绩遭遇“滑铁卢”,基民的口诛笔伐,曾经的三剑客还能否再回神坛?了解张坤坚持的投资理念和逻辑至关重要!

二、张坤的投资逻辑

简而言之,张坤通过阅读积累并在深度研究的基础上,当存在较强安全边际的情况下集中持有成长确定性强、护城河深、商业模式好、自由现金流强的优质企业且极少换手,通过陪伴优秀企业成长获取长期稳定的回报从而避免亏损。

(一)知行合一,极致专注

首先是持股专注,极少换手。

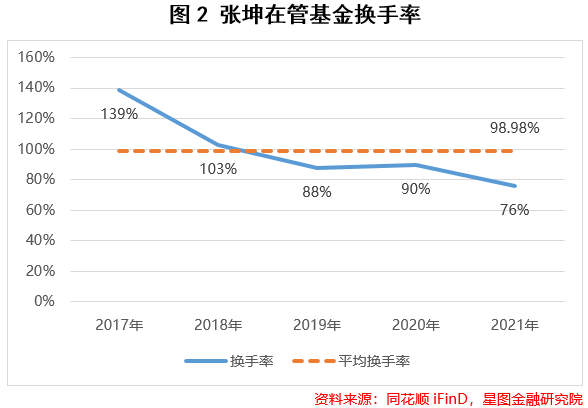

张坤信奉的持股标准是“不想持有十年以上,就不要持有一分钟”,是典型的自下而上、买入并持有型选手。最能体现的就是在基金组合重仓股里,贵州茅台已经连续持有了28个季度,也就是连续持有7年,连续持有10个季度以上的公司有10家,而且换手率平均不到100%,低于公募基金经理的平均水平(350%左右)位于最低10%之列。

因为张坤认为即便是优质的企业在市场上也未必能够一直连续表现优秀,不能因为短期的困难来否定一家企业,真正优质的企业到底是不是足够强,要从10年、20年的周期来看能否维持竞争力和市场份额,所以不必特别在意市场的牛熊转换。只要是一家优秀的公司,那么就需要有充足的耐心陪这些优秀企业一直成长下去,也没必要去做择时。

其次是择股方法专注。

张坤本人的投资逻辑相对单一,本质是立足企业的基本面,深入研究标的企业未来三五年的发展前景,不会过多考虑博弈的东西,但由于研究方法、框架、逻辑的选择又需要结合自身对风险的偏好程度而定,所以复制较难。

具体来说,甄选过去一个比较长的时间内(比如5至10年)平均ROE、ROIC在10%以上、行业内市场地位较高、议价能力强、营运资金小、杠杆小的企业。

张坤不喜欢商业模式上有大量负债的、重资产类的公司,偏好于依靠自身诚实经营积累起来的、内生性成长足够好、长期积累自由现金流能力强的公司。这样的话即便目前企业业绩增速比较慢,但是企业成长的持续性更久,所得收益也主要来自于分享优秀企业的业绩增长,实现长期比较稳定的回报。

(二)立足风险,谨慎为上

“投资有风险,入市需谨慎”,这是我们经常听到提示风险的一句话,但是又有多少人能够一以贯之的坚持下来呢?

在谨慎性上张坤从两个方面使自己在遭遇回撤的时候做的比别人更好。

首先是在盈利预测方面。

针对购买标的企业的业绩以及未来走势避免把情况想得过于乐观,追求的最理想的状态是在悲观情形之下,所持有的投资也能够做到全身而退。所以从投资理念来看,张坤秉持的还是以防范组合的下行风险作为首要出发点。

而且张坤认为对周期性顶部和底部的判断几乎是不可能的,而不断审视自身组合中的公司长期创造自由现金流的能力是否受损则是相对可行的。

其次在行业选择方面。

虽然在管基金的集中度比较高,前十大重仓股在60~70%左右的比例,前二十大基本上有80~90%的比例,但也是有不同行业的分布,并且在行业之间的经营相关度比较低。

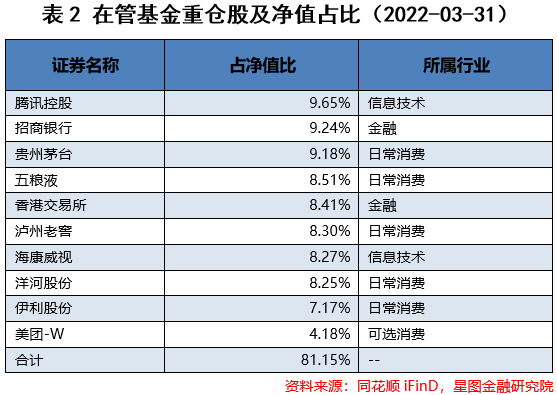

目前基金在持公司主要集中在张坤认为最好的三个赛道(消费、医药、科技)内,重仓股中食品饮料占比不低,为41.41%,但他的第一和第二大重仓股是腾讯控股和招商银行,同时还有港交所和海康威视。借用张坤的话来说“它们是完全不同的生意”,找到好公司,个股极度重仓,但也均衡,保证组合里面有开的花和花骨朵,确保它在不同的时间开。

大部分周期行业以及金融业张坤都避之不及。因为金融杠杆大多都比较高,一旦出现“黑天鹅”,金融的高杠杆将会杀死它,巴菲特曾说“我们全神贯注于寻找可以轻松跨越的1英尺栏杆,而避开那些我们没有能力跨越的7英尺栏杆“,也就是说做力所能及的投资即可。

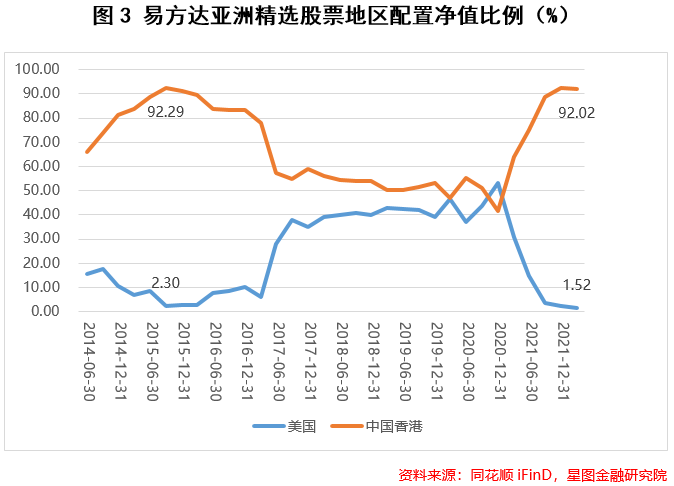

比如张坤从2014年4月开始管理易方达亚洲精选,虽然这只基金是QDII,可以投资于亚洲企业,周边国家的上市公司都可以买入持有,但实际上从最新的季报来看张坤主要投资于港股以及少量美股,并没有买过其他市场的股票,从这点来说还是比较谨慎的,不懂不做。

(三)重视阅读,深度研究

巴菲特曾经提到,“其实无知才是最大的风险”,所以张坤非常重视对持有企业和行业的了解。

通过阅读积累经验,才能只买对的,不买错的。

张坤只买自己了解过的企业和行业,在访谈中说他每年读800~1000份研报,也会读几乎所有可以找到的深度报告、相关人物传记以及一切能和公司关联的资料,除了很少事务性的事情,他的时间可能50%在读书,50%在看年报。

整个A股市场拥有4800余家公司14个行业分类,意味着在较短的时间内就可以了解所有A股上市公司行业的基本情况并做出战略性的赛道判断,所以薄书读厚、厚书读薄是经验就累的必要过程,而张坤就属于此类人。他在看过很多公司后最终选择了白酒、银行等少数行业龙头并与时俱进。因为他觉得如果不了解这家企业,哪怕只买了1%,或者买了10家你并不了解的企业,买了10%,这对于基金经理来说,其实风险是更大的。

把研究做扎实、做透,提升判断准确率。

从投资风格来看,企业优质与否是张坤最为关注的,即包括护城河、商业模式和创造自由现金流的能力等在内的企业竞争力水平的高低。

而如何判断则需通过深度的研究来实现。首先观察一家企业在过去5到10年内的历史上ROIC水平、创造现金流能力、财务状况、资产负债水平,能否经住各种经济周期的考验;其次考察上下游议价能力、管理层分配剩余资本能力;最后作为基金管理人,唯有通过每天不断的研究和积累,才能提高判断企业长期创造自由现金流能力的准确率,进而做出正确的买入选择。

三、不忘初心

除了张坤的投资逻辑值得学习与深思外,作为基金的管理者,他也有自己的处事风格和思考。

对公众和持有人,他认为建立信任非常重要。

张坤认为基金是个性化的产品,带有基金经理强烈的个人色彩和风格。投资不仅要知道蛋的质地好坏与成分,还应该了解蛋是从何而来,换言之基金是公鸡是母鸡还是老鹰或秃鹫,若投资者没搞清楚,那业绩的可持续性就难以保证。

而信息的及时公开透明则可帮助双方建立这种信任,这其中不仅包括公开的信息披露,比如业绩和过往持仓,更重要的是与基金经理相关的方法论、逻辑和思考方式,甚至性格和学习能力信息的公开透明。因为购买基金买的是未来,所以更应该让自己的投资者了解自己,信任自己。

张坤坦言公募基金的意义在于能让普通人更加有效地对接优质的股权资源,让持有人更好地分享中国经济的发展成果,跟上社会财富增长的快车。所以在每期报告中都会对自己的投资理念做出阐释,帮助投资者回归常识的理性和保持清醒。

对投资和公司,要勿忘初心。

投资的最终表现形式是从中获取回报,但并不是为了持有这家公司而持有,选择这家公司,是因为从内心出发对这家企业有很强的信心,并愿意陪公司一起走下去。

而在拉取投资资本的时候,张坤强调渠道方必须要提醒客户一定要是闲钱投入,毕竟部分产品会有一定的封闭期,在这个期间内是缺乏流动性的,不能因为要获取更大的基金规模或者管理费就盲目吸收公众生存必需的资金。

其实熟悉巴菲特的读者对张坤的投资逻辑也不会陌生,而张坤也是受到巴菲特的著作影响才进入公募界,并持续践行巴菲特的投资理念,堪称中国公募基金界的“巴菲特”。张坤在年近不惑的年纪下已取得旁人难以企及的高度,其所奉行的投资理念和逻辑框架决定了成就的下限,而个人对投资、公众的态度则决定了其成就的上限。我们不仅要学习张坤的投资理念,更重要的是践行张坤的投资价值观。

评论