文|DoNews 赵晨希

编辑|李信马

2019年6月6日,我国工信部正式向中国移动、中国联通、中国电信、中国广电四大运营商发放5G商用牌照,进入5G“元年”。到今年,5G商用已进入第三年。

三年时间,我国5G覆盖、发展速度迅速。

据工信部统计数据显示,2021年,我国累计建成并开通5G基站142.5万个,是2020年71.8万个的两倍。每万人拥有5G基站数达10.1个,比上一年末提高近1倍。全年5G投资1849亿元,占电信固定资产投资比达45.6%。实现覆盖全国所有地级市城区、超过98%的县城城区和80%的乡镇镇区。5G手机终端连接数也达到5.18亿户。截至2022年5月底,我国建成5G基站数量超160万个,5G基站占移动基站总数比例16%,5G基站总数占全球60%以上,是全球首个基于独立组网(SA)模式规模建设5G网络的国家。

工业和信息化部信息通信发展司副司长赵策介绍,在5G商业应用方面,已覆盖国民经济97个大类中40个,5G应用案例累计超2万个,截至2022年4月底,共计814款5G终端获得进网许可,手机终端569款,2022年1-4月,国内市场5G手机出货量合计6846.9万部,上市新机型达78款。

在专利方面,中国信息通信研究院5G应用创新中心副主任杜加懂在接受媒体采访时透露,在5G技术标准方面,我国参与标准制定公司接近40家,累计贡献5G核心设计文稿超5000篇,占比超30%,标准必要专利占比33.5%。

5G建设的速度、规模,以及5G标准制定充分验证了,通信业内人士对我国通信发展历程的概述,“1G空白,2G追随,3G突破,4G同步,5G领跑”。

5G时代,给行业、产业带来哪些改变?

三大运营商格局未变

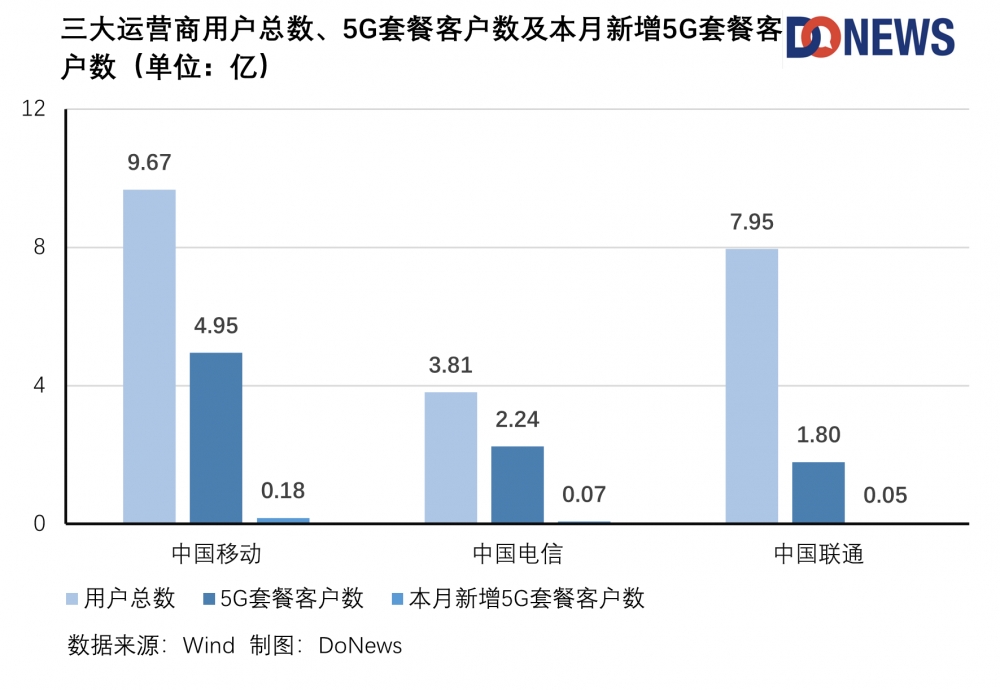

据三大运营商披露的用户数据公告显示,截至2022年5月,中移动移动业务用户总数9.67亿,5G套餐客户数为4.95亿,本月净增1821.3万户;中国电信移动用户数为3.81亿户,5G套餐用户数2.24亿户,本月净增704万户;中国联通“大联接”用户累计到达数7.95亿户,5G套餐用户累计到达数1.797亿户,净增493.6万户。(注:“大联接”用户累计到达数=移动出账用户累计到达数+固网宽带用户累计到达数+固网本地电话用户累计到达数+物联网终端连接累计到达数+组网专线用户累计到达数)

三大运营商用户总数、5G套餐客户数、5月新增5G套餐客户数图片来源:DoNews

从用户数、5G套餐客户数、5G套餐月净增户数上来看,中国移动占据绝对优势。

5G商用三年,除中国联通之外,中国移动和中国电信的净利润已经从5G投资初期的下滑转为止跌回升。2019年,中国移动实现股东应占利润1066亿元,同比下降9.5%,2020年,实现股东应占利润1078亿元,同比增长1.1%。中国电信2019年股东应占利润205.17亿元,同比下降3.3%。2020年,公司股东应占利润为208.5亿元,同比增长1.6%。

一方面,5G资本开始逐年增加,以中国移动为例,2019年,中国移动5G相关资本开支240亿元,2020年为1025亿元,2021年为1140亿元,预计2022年5G资本支出将达到1852亿元;另一方面,5G用户数翻倍增长,截至2020年2月底,中国移动5G套餐客户数1540万户,到2022年5月5G套餐客户数已增长了三十多倍。

电信运营商净利润止跌与基础业务通信服务营收,5G套餐用户数增长有一定关联,以中国移动为例,2021年,中国移动通信服务营收7514亿元,同比增长8%,占总营收88.6%。移动ARPU(用户月均收入)为48.8,同比增长3%。

但5G移动业务对营收贡献有限。中国移动财报显示,智慧家庭、DICT(IDC、ICT、移动云及其他政企应用及信息服务)、移动云、数字内容等业务的拓展,使得数字化转型营收达到1594亿元,同比增长26.3%,对通信服务营收增量贡献达到59.5%。

5G下半场来了!

北京时间6月9日,3GPP RAN第96次会议上,5G R17标准冻结,5G第二个演进版本标准正式完成,紧接着是,5G R18的立项与启动。

换句话说,5G第一阶段(分为R15、R16、R17三个版本)演进结束,正式进入5G Advanced(又称5.5G,同样分为R18、R19、R20三个版本)阶段,即5G的下半场。

众所周知,5G三个应用场景分别是eMBB(增强型移动宽带)、URLLC(低延迟高可靠性)、mMTC(大规模机器通信),R15、R16、R17三个版本的完成,主要是覆盖以上三大业务场景。

例如,R15版本奠定了5G基础,包括可拓展和向前兼容、5G NR(新空口)、基础URLLC支持、Sub-7GHz和毫米波,等等;R16版本主要面向行业拓展,包括免许可频谱(NR-U)、增强型超可靠低延迟通信(eURLLC)、直连通信NR V2X、5G广播、5G核心网支持的eMTC/NB-IoT,等等;R17版本持续加强技术基础和垂直行业,包括增强型工业物联网、定位、V2X,低复杂度NR-Light(RedCap),增强的IAB和简单中继器......

通俗地讲,如中国移动研究院无线与终端技术研究所副所长、3GPP RAN全会副主席胡南对R15-R17的描述和形容,5G R15版本就像“毛坯房”,R16版本则像“精装房”,R17版本是在“精装房”基础上,进行“软装”,R18版本像在“软装房”里面引入智能家居。

那么,5G下半场则是在ITU定义的eMBB(增强型移动宽带)、URLLC(低延迟高可靠性)、mMTC(大规模机器通信)三大业务场景基础上,再引入UCBC(上行超宽带)、RTBC(宽带实时交互)和 HCS(通信感知融合)三大新场景。

以R18版本为例,R18将5G扩展至所有终端和用例,如无人机和扩展卫星通信、扩展直连通信、XR、扩展定位、NR-Light(RedCap)演进等。

华为无线网络产品线5.5G领域总经理高全中表示,5G上半场主要是改变社会,一方面提供泛在千兆体验,另一方面,重塑、使能千行百业,5G下半场则是全面赋能数智社会,让整个行业走向万兆体验和千亿连接。

具体而言,“第一,5G下行将会达到泛在的10Gbps,速率相对于5G再提升10倍;第二,上行泛在体验从当前的10M左右提升近100倍,尤其是To B行业,上行需要大幅度增长;第三,实时交互,即面向虚拟世界与真实世界的交互,包括机器人的互动,需要快速的交互能力,未来,稳定的低时延交付能力可以低到5毫秒端到端交付能力;第四,千亿物联的能力,在物联网方面有大规模的进步和发展。”此外,高全中说,5.5G还将提供超越连接的能力,诸如民用雷达领域,通信信号既可以通信又可以感知。

当然,无论是用户还是企业、行业最为关注的依然是5G的落地情况。

“理想”没有照进To C、To B

5G具体落地进展如何?

目前,在To C方面,设备厂、芯片厂商、手机厂商更多关注XR、云游戏、视频等领域。比如爱立信与OPPO合作的5G+AR云游戏,以及全息通信(对远程对象的3D表现的实时捕获、编码、传输和渲染)。

5G套餐用户小萌告诉DoNews:“从4G套餐更换到5G套餐后,明显感觉到速度快了,卡顿也比较少。但提到应用场景,一时半会儿想不到。”用户莉莉用的4G套餐、5G手机:“买5G手机主要是赶上手头的旧手机需要更换,不升级5G套餐是因为确实除了速度快,没有更吸引我的点。”

To B方面,电信运营商、设备商均进行诸多布局。比如华为面向不同行业成立数字化军团,包括煤矿军团、智慧公路军团、海关和港口军团、电力数字化军团、智能光伏军团等。运营商侧中国联通为落地工业互联网等5G应用场景,也面向垂直行业成立各种军图,诸如智慧矿山、智慧钢铁、服装制造、汽车制造、装备制造、智慧医疗等。

据工信部统计数据显示,今年Q1,工信部发布了123个工业互联网试点、示范项目,4个产业示范基地,目前为止,全国5G+工业互联网在建项目总数达到2400个,形成上万个5G应用案例和20多个典型应用场景。

前爱立信中国总裁赵钧陶曾说,5G To B开始小规模商用,但规模化之路挑战较多,现在全球5G To B落地都处于样板间阶段。言外之意,5G To B大规模商用、落地的场景少之又少。显然,这与5G初期时,所宣传的“万物互联,极低时延,改变人类生活和经济社会”有一定距离。

谈及目前5G To B商业模式的难点,爱立信东北亚区执行总裁、中国总裁方迎告诉DoNews:“现在5G受模组价格制约,很多工厂对模组价格敏感,成千上万个模组单价几百元不等,与GSM模组几块钱相比,成本过高;其次,考虑到效益问题,工厂、企业需要看到效益,而5G到来的效益需要工厂认真核算。此外,因为WiFi便宜,很多企业认为使用WiFi已足够满足日常作业需求,没有动力再向前一步,初期的投入以及有其他选择,导致很多行业企业难以下定决心进行5G改造。”

不过,方迎对5G落地表达了乐观情绪:“5G网络更安全、稳定,未来整个工厂无线化是必然趋势,5G To B甚至To C都需要点时间,特别是,当5G模组达到一定量级,必然带来成本急剧下降,也为5G落地铲除障碍。”

(文中小萌、莉莉为化名)

参考资料:

1,《5G商用三年,带来哪些改变?》,来源:中央纪委国家监委网站

2、《工信部:全国“5G+工业互联网”在建项目总数达2400个》,来源:中国工信产业网

评论