东北特钢火了,原因是还不上钱。

截止7月18日,东北特钢已有6只债券出现实质性违约,总额高达47.21亿元。还不起钱怎么办?东北特钢只好腆着老脸去求投资者:能不能把债务转成股权呀,我实在是还不上钱了。

那么,东北特钢作为国企,真的无钱可还吗?

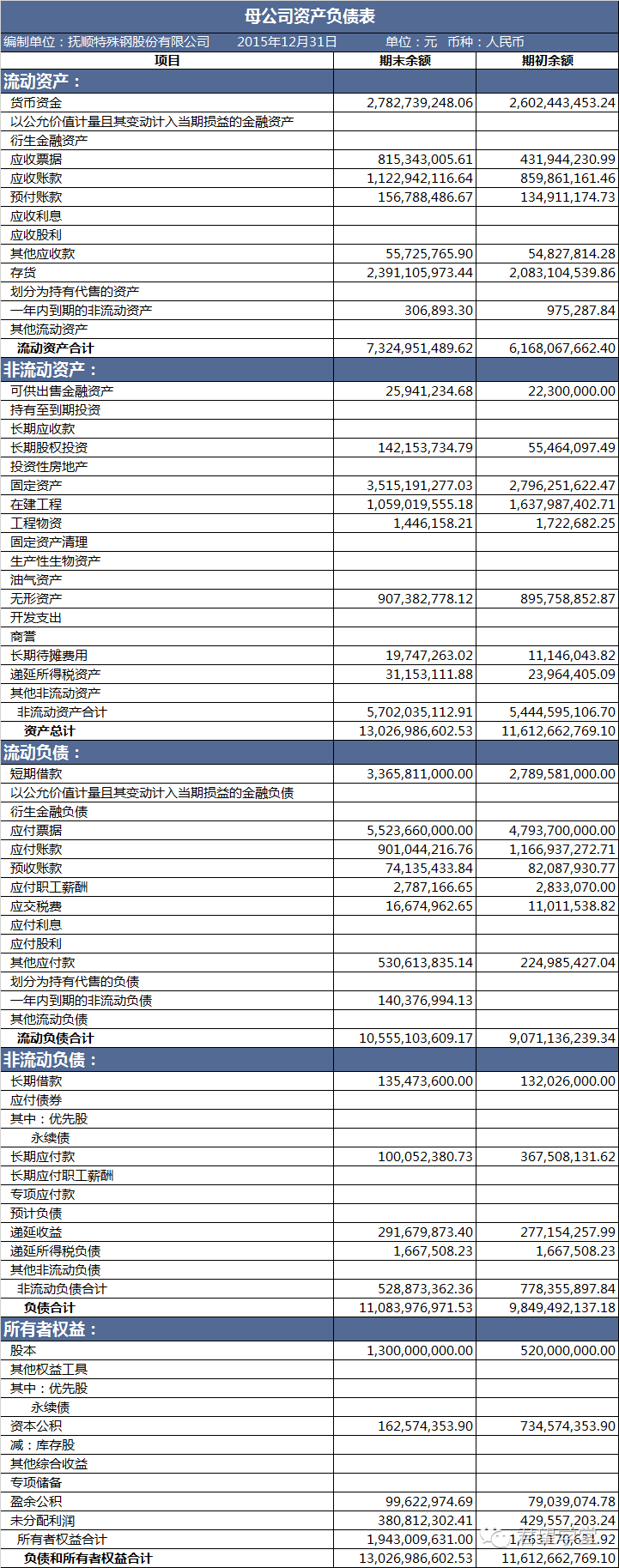

让我们来看看东北特钢集团下抚顺特殊钢股份有限公司2015年的资产负债表。(关于资产负债表的结构以及下文将要提到的资产与负债的流动性定义,之前财务报表系列03中有详细描述)

财务分析中,衡量一家公司的偿债能力,有几个常用指标:流动比率、速动比率、现金比率和资产负债率。前三者用来衡量企业的短期偿债能力,最后一项则用以衡量企业的长期偿债能力。

这四个比率原理相同,均是比较可供偿债资产与债务的存量,资产存量超过债务存量较多,则认为偿债能力较强。简而言之,就是拿自己的钱跟借来的钱作比较,自己的钱超出借款的数量越多,能还上钱的可能性就越大。

作为对财务略通皮毛的小君,懂得越多,越能感受到财务当中的精妙之处。那么接下来,就让我们来看看这几个比率究竟是什么。

1.流动比率

流动比率=流动资产÷流动负债

本例中,流动比率= 7,324,951,489.62÷10,555,103,609.17=0.69

流动比率假设全部流动资产都可用于偿还流动负债,本例中表明每1元流动负债,有0.69元流动资产作为偿债保障。

然而,该指标是有局限性的:有些流动资产的账面金额与变现金额有较大差异,如产成品等;经营性流动资产是企业持续经营所必需的,不能全部用于偿债;经营性应付项目可以滚动存续,无需动用现金全部结清。

翻译成大白话就是:有些东西变现后不一定能值账面上那么多钱,而且企业也不可能把所有的流动资产拿去还债,有些应付项目可以月结,不需要一次性拿现金付清。因此,流动比率是对短期偿债能力的粗略估计。

2.速动比率

速动比率=速动资产÷流动负债

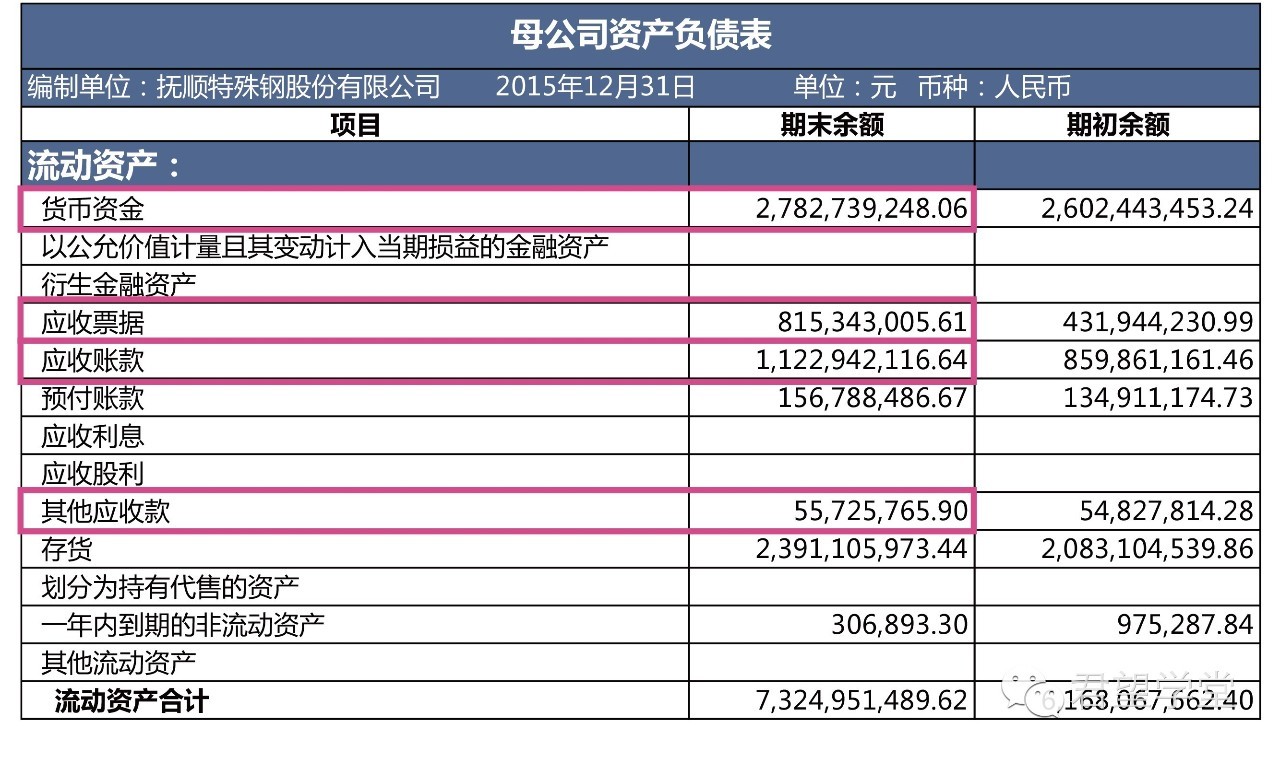

货币资金、交易性金融资产和各种应收款项等,可以在较短时间内变现的,就是速动资产。

本例中,速动比率=(2,782,739,248.06+815,343,005.61+1,122,942,116.64+55,725,765.90)÷10,555,103,609.17=0.45

速动比率假设速动资产是可偿债资产,本例中表明每1元流动负债有0.45元速动资产作为偿债保障。

影响速动比率可信性的重要因素是应收款项的变现能力。也就是说,别人欠你的钱,你不一定能收得回来。于是就出现了现金比率。

3.现金比率

现金比率=(货币资金+交易性金融资产)÷流动负债

本例中,现金比率=2,782,739,248.06÷10,555,103,609.17=0.26

现金比率假设现金资产是可偿债资产,本例中表明1元流动负债有0.26元现金资产作为偿债保障。

速动资产中,流动性最强、可直接用于偿债的资产称为现金资产,包括货币资金、交易性金融资产等。与其他速动资产不同,它们本身就是可以直接偿债的资产,而其他速动资产需要等待不确定的时间,才能转换为不确定金额的现金。

看完这三个比率,有没有发现分母是不变的,而分子按照则是变现能力一点点剔除,抽丝剥茧,最后剩下最精华的那个?

这就是财务比率的严谨精妙之处。

4.资产负债率

资产负债率=(总负债÷总资产)×100%

本例中,资产负债率=(11,083,976,971.53÷13,026,986,602.53)×100%=85.08%

相信这个是大家最熟悉的比率了,它反映企业总资产中有多大比例是通过负债取得的。一方面,资产负债率可以衡量企业清算时对债权人利益的保护程度;另一方面,资产负债率还代表企业的举债能力。资产负债率越低,企业偿债越有保证,举债也越容易。

搞懂了这些财务比率后,抚顺特殊钢股份有限公司偿债能力究竟如何?

小君查询行业相关财务指标后发现,2015年行业平均流动比率和速动比率分别为0.5774和0.3899,平均资产负债率为72.25%。

与行业平均相比,抚顺特钢的短期偿债能力高于平均值水平,然而资产负债率却比行业平均高了将近13个点,长期偿债能力令人堪忧。

所以,由抚顺特钢的年报可以看出,东北特钢不是假装哭穷,是真没钱。

从这个例子中,我们可以看出,国企也并非“大而不倒”。

评论