文|每日财报 苏锋

内窥镜及耗材是医疗器械细分领域中一个国产化率低、企业先发优势明显、未来成长空间巨大的百亿大市场,而南微医学就是其中一个具备先发优势并且成功打入国际市场的稀缺标的。

内镜王者

南微医学科技股份有限公司创立于2000年,经过二十年的发展,南微医学已经从单一的非血管介入产品发展成内镜诊疗、肿瘤消融、OCT(内镜式光学相干断层扫描系统)等三大主要产品体系,也从一个贴牌生产商发展成具备自主研发创新能力的企业。

公司生产的内镜产品主要是配合内镜使用的专用诊疗器械,是公司的核心业务,约占公司总营收的90%。

从国内已获批的内镜耗材企业的产品类目对比可以看出,各企业的产品均横跨不同品类,但就品种数量而言,安杰思、久虹和库克的品类相对较少,作为该领域的本土龙头,南微医学和海外头部企业波士顿科学、奥林巴斯品种较为丰富。

回顾南微医学的发展历程,大致可以分为三个阶段。

2012年之前,由于技术薄弱和资金匮乏,公司产品较为单一,主要有活检钳、支架等,身份是欧美医疗器械企业的OEM/ODM供应商,整体的竞争力和研发创新能力较弱。2012年—2015年,在技术支撑和资金的加持下,南微医学开始扩张,并逐步建立了内镜诊疗领域的六大子产品系。2015年之后,南微医学开始厚积薄发,进入了发展的加速期,先后创立了美国、欧洲子公司,迈入国内国际市场双轮驱动发展阶段。

公司多年深耕消化内镜诊疗领域,早年间就建立起了覆盖国内外的广泛的营销网络。目前,国内已覆盖6000多家医院;国际已直接覆盖国家和地区85个以上;美国已进入1000多家门诊手术中心、200多家医院。公司子公司MTU成为了美国最大的医疗器械集中采购组织之一的HPG的合格供应商。

公司的业绩水平是竞争力的直接反映,2013-2020年,公司实现营业收入从 1.69 亿元增长至13.26亿元,CAGR为34.21%,归母净利润从0.25亿元增长至 2.61亿元,CAGR为39.88%。公司整体毛利率逐年提升至2020年的66%。

国产替代与需求提升共振

南微医学业绩高速增长的背后有两大推动因素:国产替代和内需提升。

从整体上来看,国产医疗器械相对于国外明显落后,内镜诊疗器械市场也不例外。竞争格局上呈现出高集中度的特征,且市场份额主要集中在海外企业。

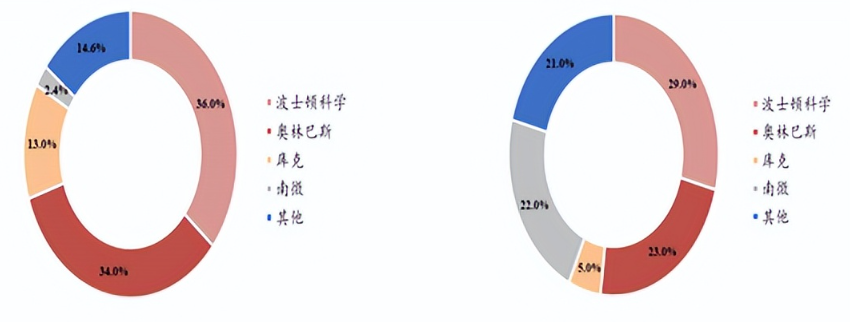

根据 Frost & Sullivan 和波士顿科学的预测数据,2017年全球内镜诊疗器械市场规模为50亿美元,2021年预计达到61亿美元,2017-2021年CAGR 约为 5%。波士顿科学的市场占有率为36%、奥林巴斯为 34%、库克为13%,南微医学在全球内镜诊疗市场占比约2.44%。

2022年,我国内窥镜市场将达到49亿元,2018-2022年复合增速约为 9.25%。与全球市场类似,四大进口公司仍占据大半江山,总占比达 57%,公司作为国内龙头企业占比约为 22%,常州久虹、杭州安瑞等其他国产企业占比约 21%,进口替代率仍处于较低水平。

客观的来说,国内内窥镜发展较晚,自主生产能力和研发技术水平与国外产品仍有一定差距,尤其在高端市场,医疗机构、健康服务机构等下游客户主要还是依赖进口。

从国产化率情况看,基础产品已经大致实现国产替代,比如说组织夹和活检钳的国产化率都达到了40%以上,其中南微医学的SureClip系列软组织夹产品可以实现多次开闭和旋转的功能,在性能和价格上都明显优于进口品牌 Olympus 和 Boston Scientific 的单次开闭产品,产品上市后快速放量,目前南微医学软组织夹市占率达到30%以上。

与此同时,高端产品市场仍由进口主导,但国内厂商的优势是成本低,战略上选择从价格低、临床使用量大的细分品类切入,与进口差距逐步缩小甚至完成反超。比如说ERCP类诊疗器械,ERCP 技术发源于欧美国家,在欧美发展更加成熟,波士顿科学等进口品牌技术更加先进,但价格昂贵,单次ERCP手术如果全部采用进口耗材,费用过万元。而南微医学推出的ERCP医保包,全套6种诊疗器械价格只有2999元,约为进口品牌的1/4。

除了国产替代带来的市场空间扩大,国内内镜诊疗器械本身也是一个增量发展的行业。

消化内镜是当前内镜临床诊疗最主要的应用方向之一,根据检查部位不同可分为胃镜、肠镜、十二指肠镜、小肠镜、超声内镜以及胶囊内镜等。

据世界卫生组织国际癌症研究机构(IARC)发布的全球最新癌症负担数据显示,2020年全球新发癌症病例1929万例,其中结直肠癌193万,胃癌109万,食管癌60 万人。而我国新发癌症病例457万例,位列全球第一,其中结直肠56万,胃癌48万,食管癌32万。不论我国还是国外,消化道癌症的发病形式都较为严峻。对于消化道癌症患者来说,尽早的发现和早期的治疗至关重要,消化内镜检查是目前公认对消化道癌症最有效的检查方法。

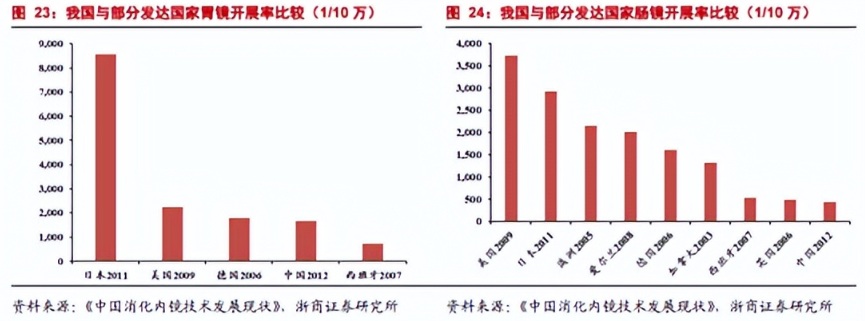

与此同时,和发达国家相比,中国内镜普及率明显偏低。2012年的时候曾有机构统计过,中国每10万人胃镜检查开展人数为1663.51例,而美国在2009年就已达到2234.82 例,中国每10万人肠镜检查开展率为435.98例,美国2009年就已达3724.70例,中国仅为美国的1/8。

事实上,对于生命健康的重视程度和人们的生活水平直接相关,这也就是为什么西方国家的医疗支出水平要远远高于中国。但随着国内生活水平的不断提升,大健康产业必将迎来扩容时代。根据华泰证券的测算,2019年我国内镜诊疗总量达到1亿例,这一数据大概率还在继续增加。

总的来看,南微医学的前景是非常值得关注的。

评论