7月25日,第一财经商业数据中心发布了《2016上半年中国在线票务平台大数据报告》(以下简称《报告》),报告指出在线购买电影票已经成为我国主流购票方式,2016年上半年在线票务市场已形成“BAT+猫眼”的四巨头垄断格局。

其中,猫眼以超3成占比位列行业第一,淘票票以21%的市场份额紧随其后,成为行业第二大平台,微票儿和百度糯米则分列第三、第四。随着BAT深入布局在线票务市场,“BAT+猫眼”四巨头的行业格局已经形成,并且构筑了较高的市场壁垒。

如果说,2015年在线票务市场的关键词是“票补”的话,那么2016年的关键词或许是“行业洗牌”,在通过低票价补贴这一烧钱方式迅速抢占在线票务市场份额后,以“票补”为标志的在线票务竞争的1.0时代已经落下帷幕后,全新的2.0时代正在付出水面。

对于在线票务2.0的定义,业内认为是一种从单一的销售电影票,迈向电影整合营销、衍生品销售、以及泛娱乐化(音乐会、演唱会、体育、话剧)等多元化娱乐的票务入口平台。如果说1.0时代的发迹依靠的是先发优势和财大气粗的资金票补,那么2.0时代的领跑者又该有什么样的特质呢?

份额巨变:几家欢喜几家愁

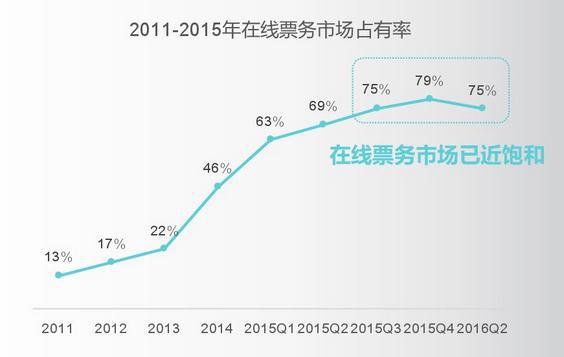

进入2016年,整体电影票房市场呈现增速放缓趋势,相比之下在线票务市场占有率持续走高,成为最主要的电影购票渠道。根据第三方权威统计机构的数据显示,2016上半年中、美在线电影票销售份额对比,中国的在线购票比例高达75%,而美国的在线购票比例仅为20%。

中国在线票务市场蓬勃发展的背后,一方面是相比海外,中国消费者的新兴消费习惯有所不同,互联网的在线购票方式更容易为80、90后的年轻一代所接受;另一方面也是因为海外鲜有行业巨头会投入巨额的资金进行“票补”,因此在线票务没有价格优势的情况下,无法吸引到用户。

但是,随着中国在线票务市场对比线下市场占有率的持续走高,业内认为在达到75~80%的高峰之后,在线票务已接近饱和。当市场的增量空间已几乎开发殆尽,任何一家在线票务网站份额的增长,都意味着,别家的份额将面临萎缩。从跑马圈地的野蛮生长,到刺刀见红的零和游戏,在线票务市场的格局如今容得下几大巨头。

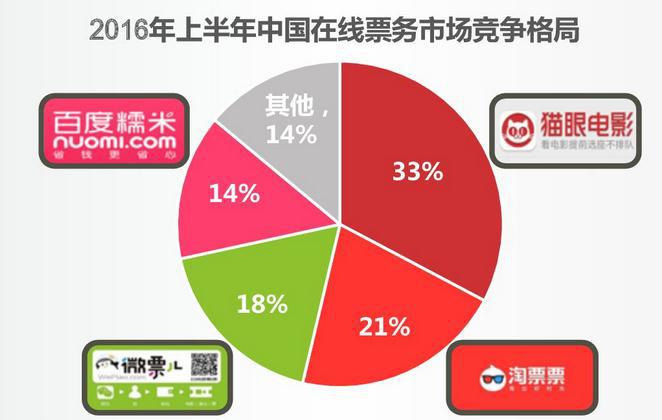

根据报告的研究统计,2016上半年在线票务的市场份额格局分别是:猫眼电影33%、淘票票(前淘宝电影)21%、微票儿18%、百度糯米影业14%、其他各平台总和14%。

通过这一数据外界会发现,市场份额浮动最大的两家分别是猫眼电影和淘票票。前者的市场份额曾高达70%,如今缩水到33%;而淘票票的市场份额从5%,增加到21%。

猫眼电影曾依托于美团的平台成立于2012年,是国内在线票务平台中成立最早的一家。依凭借美团主导的团购模式和强大的地推能力,猫眼的先发优势非常明显。

2015年4月时,美团网CEO王兴曾在第五届北京国际电影节上透露,当时猫眼电影在全国网购电影票的市场份额高达70%。但是仅仅一年后,当光线以83亿的估值接盘猫眼电影之后,外界发现这家曾经的在线票务巨头,家底已经缩水了不止一半。

而淘票票的轨迹正好相反,其前身淘宝电影在2015年初刚成立时市场占比不足5%,到2015年底时,淘票票的市场份额上升至15%。到2016上半年,淘票票市场份额上升至21%,在一年半时间内完成从原始积累到爆发式增长的全部过程。

随着在线票务行业集中度进一步提高,行业洗牌不可避免。猫眼虽然仍是行业龙头,但市场份额萎缩过快,而BAT三巨头旗下的在线票务平台尽管份额与猫眼尚有一定差距, 但大有赶超之势。

新2.0时代:谁会成为行业的领跑者?

2015年中国电影票房市场的总票房高达440亿元,这其中各大票务平台的“票补”大战居功至伟。可以说,去年整个在线票务市场是在线票务1.0时代的缩影,各大在线票务平台通过价格补贴的方式,迅速抢占市场份额,烧出了一片天。

但是烧钱搞票补的模式毕竟不可持续,2016上半年,大盘整体趋冷、市场回归理性。在线票务平台的2.0模式也随之浮出水面。报告认为,全链路渗透、泛娱乐平台化、和社交化是2.0的三大特征。2.0时代的在线票务平台除了电影票销售本身,还需具备融合影片宣发、衍生品电商、多元娱乐类票务销售的入口功能。

目前,四大平台各有所长。猫眼的特点在于它是互联网影片宣发的先行者,比如2014年国庆档《心花路放》就是猫眼作为联合出品方的首个作品,取得了不错票房成绩。

淘票票在经历了《碟中谍5》、《忍者神龟2》、《西游之三打白骨精》等作品的互联网宣发洗礼后,线上宣发的口碑已是业内标杆。而且更为重要的是,依托于阿里强大的电商基因,淘票票更易于将电影与衍生品销售进行有效对接,丰富的商家资源与互联网渠道是淘票票相对其他几家的重要优势。

当初淘宝电影更名为淘票票,目的之一也是为了去电影化,向着泛娱乐化的更大方向来发展,网罗演唱会、音乐剧、体育赛事等各个方面。淘票票走向泛娱乐的第一步首先是与大麦网的后台售票服务全面打通,大麦是国内演出行业最大的票务提供商,一年有六万场左右的演出。

虽然融资时间早于淘票票,并且合并了格瓦拉,但是微票儿目前的市场份额也仅排名中游,市场份额增长颇显乏力。微票儿的泛娱乐化起步较早,从2015年开始,微票就逐步向产业上下游布局、开始拓展演出、体育等业务。

微票儿的最大特点在于社交化,借助微信和QQ的社交资源,微票儿的社交营销能力不可小觑,但是从腾讯独立出来运营后,或许是由于注资过于分散多元,腾讯对其支持力度也在减弱。

百度糯米影业与影院的结合一直是其重要特点,除了入股星美外,还推出了超级影院计划,有效改善了在线票务平台与下游院线间的紧张关系。此外,百度地图导流能力,以及百度贴吧的营销功能都与百度糯米影业有效的形成了一个良好的生态。

但是目前,百度糯米影业最大的问题在于:起步较晚,直到2015年1月才成立事业部;同时融资的速度也落后于同行,有消息称,要到今年三四季度,百度糯米影业才会完成首轮融资。

单从商业模式而言,如今的四巨头之间并没有太大区别,而未来能够决定市场沉浮的,除了票务平台本身,更加取决于背后股东之间的资源较量。就这点而言,光线与BAT显然并不处在同一起跑线上,而目前市场份额第二的淘票票是否能替代猫眼,领跑2.0时代的在线票务市场,仍需要时间来验证。

评论