文|热点微评

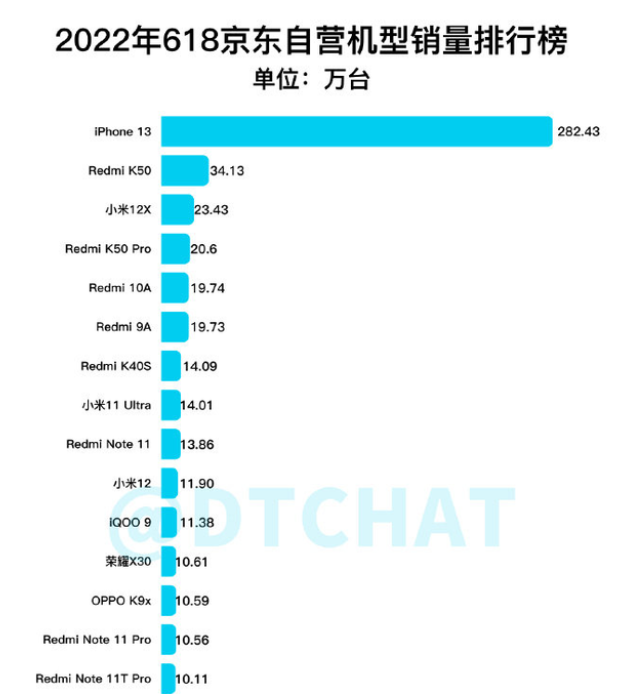

在今年618期间,苹果又一次毫无悬念“夺冠”,从DTCHAT榜单来看,iPhone 13的销量一骑绝尘,合计销量达到了282万台。从这份数据来看,榜单前十名机型合计销量低于iPhone 13系列的销量。

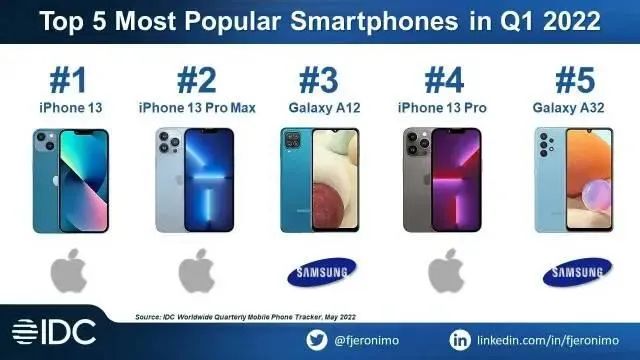

早在5月底, IDC 发布了 2022 年第 1 季度最畅销智能手机排行,前五名中苹果就占了 3 个,iPhone 13、iPhone 13 Pro Max 和 iPhone 13 Pro 分列第一、第二、第四名。

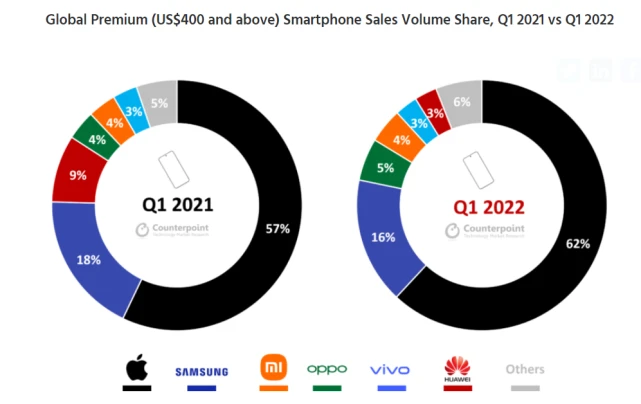

此前第三方机构Counterpoint也统计了一份最新的调研数据,今年第一季度全球售价400美元(约2700元人民币)以上机型的销量数据,iPhone系列产品在400美元及以上市场占据了62%的市场份额,排名第二的三星占比16%。

其实我们从各种榜单来看,国产手机上榜的大多是主打性价比定位的子品牌,消费者也是奔着便宜去的,从销量数据与品牌认知度来看,也谈不上爆款。

大厂们的子品牌

从2018年算起,国产手机的子品牌战略已有近4年,但在这些年的发展中,很少有口碑强势的子品牌手机脱颖而出,成为公众热议的机型。

而在智能手机的发展期,无论是小米3、还是华为mate7、又或者OPPO R7,都是当时期销量火爆、被大众热议并认可的爆款机型,目前很少有机型能达到这些前代产品的高度,某种程度上,小米OV的子品牌战略正在陷入一种尴尬境地。

其实在2017年之前,无论是小米还是OV的势头都非常强劲。在彼时,他们都在坚持精品战略,产品线相对精简,每当有新品发布,在命名上保持着数字升级的连贯性,产品辨识度与记忆点都非常高。

但在2018年之后,各大玩家都开始打起了子品牌战略,这源于华为手机彼时在中高端市场的强势,OV在中端市场压力很大,OV基于保住市场份额的考量,开始成立独立的子品牌来针对低端市场空缺,确保其市场份额的稳定性。

OPPO在推出线上线下表现更均衡的Reno产品线,来取代之前一直固守在线下渠道的R产品线,同时又创立了面向印度市场的子品牌Realme,发布了主打性价比的手机Realme 2,次年又携Realme X回归国内市场,对标当时的红米和荣耀。再后来一加与OPPO合并,一加又成为OPPO旗下独立品牌。

2019年1月3日,小米公司正式宣布将红米系列升级为小米手机业务的一个独立子品牌Redmi,后来又成立了POCO系列、黑鲨系列、civi系列等。

vivo眼看着各大国产手机品牌都有了子品牌,因此在2019年也跟风成立子品牌iQOO,对标以性价比著称的小米9系列。至此,主流国产手机旗下,都至少拥有了一个主打性价比的子品牌。

国产手机做子品牌,其战略目的大概有几个方面。

首先是要填补低端市场的市场空缺。比如说,OV原来是学苹果走精品战略,精简机型,且在定位上一直坚持在3000~4000区间内的中端市场。这样的定位避免了品牌low化,具备一定的时尚与年轻化的调性,又与iPhone保持着一定的价格差优势,其市场定位很好地收割了粉丝心智。

而精品策略下,更聚焦产品的打磨,在体验与创新层面做到更好来冲击消费者心智,提升品牌溢价,也会让产品具备高辨识度与高记忆度。

比如从OPPO来看,从2015年开始,几乎一年打磨一款爆款的思路在走。2015年,OPPO年销量冲破5000万台,其中R7系列就有1500万台。

2016年,在中国市场OPPO R9销量接近1700万台,市场份额达到4%。2017年,Counterpoint数据显示,OPPO R11上市仅一个月即成为全球市场7月最畅销安卓手机。从R7到R11,OPPO一年一款爆品的节奏快速拉高了品牌溢价。

小米也是如此,其经典款几乎也停留在了早期,从小米1到小米4,再到小米6,甚至2016年小米发布MIX系列都是推动小米口碑的经典款,但在后来,小米基于冲刺高端市场的需求,不断拆分子品牌,小米此后便难见经典机型。

当然子品牌战略更多基于冲击高端市场的需要,将品牌拆分更大的目的在于让子品牌拱卫主品牌,给主品牌冲击高端让路,让子品牌做到与主品牌在产品定位、功能甚至是定价上保持差异性与灵活性,同时,子品牌又能在中低端尝试更多可能性。

此外,对于小米OV等大厂而言,原有品牌已经发展相当成熟,线下渠道规模扩大,为了迎合线下渠道铺量与多元化的需求,需要更多的子品牌来迎合来迎合渠道所需。

但是发展到今天,我们回过头来看这些大厂的子品牌战略,难言成功。

子品牌难言成功:绿叶无力衬托红花的娇媚

从小米OV多年的产品与品牌定位来看,其实到了2018年之后,原有的品牌形象已经固化,比如说小米主品牌原本是主打1999元市场的性价比,OV主打3000元~4000元中端市场。

而在品牌固化的基础上,其主产品并没有拿出惊艳的创新产品来拉高品牌溢价。

由于智能手机产品渐入成熟期,在产品创新难做、或者说在体验层面很难脱颖而出的情况,厂商铺设子品牌的目的在于形成一种比较效应——

很多人都看过周星驰《唐伯虎点秋香》这部电影。

其中一个桥段是,四大才子在江南游山玩水偶遇秋香,秋香回眸一笑,众人觉得不过如此。四大才子其中之一道:美女就像鲜花一样,需要绿叶的衬托,才能倍显娇媚。不信你叫声美女试试。于是众人大叫一声美女,在一众“男扮丑女”回头映衬之下,唐伯虎道:“这样一看,秋香果然美如天仙。”

厂商的想法也是如此,单独的一款高端产品,缺乏对照的参照物,用户可能无法更好感知到其高端旗舰产品的优越性与品牌溢价,而通过大量配置、性能与体验有区隔的子品牌来对比,方能凸显其高端品牌更加优越的性能与设计,说服用户为更好的体验买单。

毕竟,红花需要绿叶的衬托,才能倍显娇艳。

但事实却是,这些开始走高端的主力旗舰依然在堆料式竞争,推动原有主力产品的线性升级,缺乏独特的创新体验,它无法支撑起其与苹果类似的品牌溢价。

当然这还是其次,更重要的是,厂商们原本产品线就多,最后又开辟了各自的子品牌,子品牌又细分众多机型,放到消费者这端的感受就是一个字:乱。这种混乱,贯穿到命名、产品系列定位以及品牌产品之间的体验区分。

比如从子品牌来看,小米有小米数字系列、MIX系列、POCO系列、黑鲨系列、civi系列,Redme系列;OPPO旗下就有有OPPO、realme与一加三个品牌;vivo则有NEX系列、X系列、Y系列、Z系列众多产品线。

而不同于OPPO各个子品牌的定位还算清晰——OPPO Find系列与一加都是冲高端,realme负责冲击性价比市场,vivo的Z系列与Y系列是相互打架,NEX系列与X系列又有重合之处。

由于大量产品线存在,且命名上缺乏与主品牌的相关性,厂商主观上给X施加冲高端的重任,而Z与Y则不是高端,但各个系列的命名又很难深挖高端与低端的命名内涵,消费侧的主观感受是错乱的。

从定位上,人们很难将这款产品与高端符号绑定在一起,他们各个产品线又有哪些差异化的标识?厂商们也没有说清楚。

今年有消息指出,vivo将裁撤NEX事业部及其下属组织,冲击高端将由旗舰产品X系列来承载。

小米各个子品牌的混乱程度有过之而无不及,从普通消费者角度,很难分辨poco系列、civi系列,Redmi系列等有哪些差异化的产品表现与独特的体验,其次是在子品牌中,又分了很多系列,我们看到红米系列,又分了note,k,A等系列。

这种杂货铺般的产品思路,在消费者看来,其实是明显缺乏精细的打磨与体验上的独特思考,本质就是奔着以性价比走量去的,其产品定位的混乱与随意,也拉低了品牌高度。

加之厂商子品牌的新品迭代非常快,消费者很难清晰记住这些快速迭代的机型亮点与调性,一众厂商在子品牌上的产品定位、配置与设计类似的情况下,带来的结果就是消费者陷入选择困难症。

根据《品牌相关性》的说法是,通常衡量一个子品牌成功的标准,是新的子品类是否获得了顾客足够的兴趣与自我驱动力,是否能推动与支持新的忠诚顾客群的产生,并让他们也成为其中的一股推动力量。

事实上,在小米OV等国产手机的子品牌当中,我们并没有看到这种消费者兴趣与自我驱动力存在,反而更多是子品牌产品几乎都被贴上性价比的标签,且产品的记忆度降低。

在《品牌相关性》一书中有这样一个观点,那些“高识别度与低再现度并存的品牌称为墓地品牌”,它们都是人们听过的品牌,但由于相关性太低,当提到某个品类与子品类的产品时,人们不会想到它们。

因此,“墓地品牌”放到众多手机厂商的子品牌身上再合适不过。有句俗话是,多生孩子好打架。对于手机品牌,子品牌最大的意义就是承担在市场与竞争对手PK、阻击的重任,打破现有的产品布局框架,丰富品牌产品矩阵,多卖手机多赚钱。

但这种战略在智能手机红利期有效,但在智能手机的成熟期,用户更需要精简选择成本,多产品线、多品类、多品牌名的结果反而造成了更大的混乱,在一众手机品牌的子品牌当中,我们几乎没有看到高记忆度的爆款。

苹果无疑是长期走在另一条线上:主打精品策略,几乎不做子品牌。它每年升级一个明确的数字系列旗舰产品,并且有明确的数字标签,比如iPhone11系列、iPhone12系列,iPhone13系列。每一个新系列,产品区隔与差异性非常明显。

比如iPhone13、iphone13pro、iPhone13pro max每一款都是产品配置与尺寸不断递进与小幅升级的关系,好记,辨识度高,用户摸摸自己的钱包,就可以清晰地知道自己的需求。

厂商的子品牌战略落空,还要反思什么?

如前所述,在过去OV就是模仿苹果的这种精品战略,打造了许多爆款,也在这种精品战略的推动下,带动了品牌溢价的上行,在品牌上压制了小米,在市场份额上,取代了联想与酷派,将“中华酷联”格局改写成华米OV。

但后来,在市场份额扩展的压力下,选择成立子品牌事实上也是一种竞争策略,如果深入到营销经济学理论来看,这也导致了次品替代效应与妥协效应。

它相当于增加可选择性,有效减少竞争对手的数量,在该理论看来,当选择范畴内有一个比自己差的替代选项时,品牌的吸引力会提升——这其实也对应了国产手机的高端战略。

在早年前,国外高端厨房电器零售商威廉姆斯-索诺玛有一款标价275美元的家用烤面包机,在他们推出另一款尺寸更大、价格高出50%的产品之后,前一款产品的销量几乎翻倍而新推出的产品却几乎没有什么销量。当价格更高的旗舰产品并不足以打动消费者之时,消费者往往就选择了妥协。

事实上,我们从目前的618智能手机榜单排名也可以看出,国产手机大多是性价比走量子品牌机型在列。这其实也恰恰对应了次品替代效应。

即当消费者面临最高价与最低价两个产品之时,人们选择了妥协,因为价格最高的产品还没有在市场验证过程激发口碑效应,也没有具备足够的产品吸引力之时,选择价格最高的那个往往有过于放纵自己且“物有不值”的风险。

因此,厂商的子品牌战略落空就在这里。厂商们原本希望通过子品牌的比较效应,放大旗舰的产品优势,但谁曾想,却让消费者陷入次品替代效应,做出了妥协的选择。

其次,厂商们希望通过子品牌拉高销量,但混乱的品牌产品线与缺乏差异化的产品设计却让子品牌陷入缺乏品牌辨识度的困境,进而导致在子品牌产品线中,几乎鲜有爆款产品诞生——消费者对中低端子品牌的选择,价格几乎就成为选购产品的核心标准。

厂商们的子品牌绿叶战略,既无力衬托旗舰这朵红花、也无力打造中低端精品爆款,这导致了无论是在中低端,还是高端市场,处境均颇为尴尬。

在今天,“为什么用户不换机了?”之类的天问越来越多的时候,厂商们在反思高端战略是否在产品端提供了足够匹配价格的创新之时,也要反思子品牌战略是否建立了与主品牌的相关性以及差异化定位与竞争壁垒,是否在命名的细节、内涵、产品定位与体验的差异化、产品线布局建立了足够的辨识度。

有句老话是“贪多嚼不烂”,只做加法不做减法其实是一种机会主义,好产品永不过时,十款平庸的次品可能也卖不过一款经典之作。

如果单纯为了抢占更多用户群与市场份额而枉顾产品品牌定位与命名的混乱与体验的中庸,那么,“为什么消费者不换手机了”之类的天问可能在未来一两年还会持续存在,如何跳出这种低谷徘徊的周期,无疑也值得厂商深入到各个层面去思考与破局。

评论