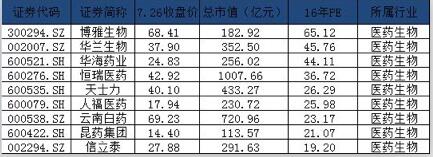

7月26日,一直以来就被称为“白马股”集中地的医药生物板块走强。据Wind数据统计,医药生物板块超过9成个股实现正收益(实现正收益什么意思?和谁比?应该是上涨吧?),其中34只个股涨幅在3%以上,海南海药(000566.SZ)直接封板涨停。

据媒体报道, 生物医药“十三五”规划已基本制定完成,按照相关工作流程,这一规划将在今年下半年正式出台。根据规划,“十三五”期间我国生物医药产业将重点发展重大疾病化学药物、生物技术药物、新疫苗、新型细胞治疗制剂等多个创新药物品类,同时发展生物3D打印技术等重大医疗技术。

从医药生物产业的发展来看,未来将向医改方向发展,包括医药商业、服务、控费、仿制药一致性评价等相关产业持续受益,中药消费品将受到政策扶持而受益。从目前A股市场中的个股来看,A股医药股最高市值也仅有1000亿,绝大多数都处在200-800亿之间,其长期增长动力并未枯竭,。

此外,医药板块大部分公司中期业绩能够达到预期。今年年初以来医药板块的走势较弱,估值溢价率不高,再加上政策支持,诞生更多白马股也就不足为奇。

华兰生物(002007.SZ)是一家主要从事血液制品、菌疫苗的生产和销售的公司。目前在生产规模、市场占有率等方面均居行业前列,,是血液制品、疫苗产品行业的龙头企业.

此前,华兰生物成为福建省血液制品第二次价格谈判受益标的。从第二次谈判采购的生产企业来看,华兰生物多只产品入选。我国血液制品处于卖方市场,量价齐升有望持续。华兰生物在新型生物药领域积极布局,有望凭借疫苗打开国际市场,凭借单抗药物开拓更广阔的生物药空间。

兴业证券分析师徐佳熹认为,结合已发布的业绩预告和业绩前瞻,医药板块大部分公司业绩能够达到预期,医药行业上市公司的整体增速也有望好于其他消费品板块。在投资方向上,其建议关注行业地位较好,中报业绩保持稳定(或趋势向上),同时估值偏低的“高性价比”品种。

国海证券分析师谭倩则认为,可以政策与业绩相结合为主线把握投资机会,主要看好以下领域:一是零售药店行业整合集中度提高,承接处方外流和介入分级诊疗。资本助力行业整合,药店并购扩张驱动业绩增长确定性高;二是“两票制+营改增”推进使得药品流通市场份额集中于大型医药流通商。大型医药流通商覆盖网络越完善,资金和并购执行力越强,可获取的市场份额越大;三是可关注流通板块机会。

评论