记者|陈靖

2022年已行至半程,各家投行表现如何,通过上半年IPO承销和保代流动情况或可窥得一二。

Choice数据显示,在经过了3月、4月的小阳春后,5月、6月股权融资市场迎来了淡季。其中,5、6月仅有39家公司完成了首发上市,合计募集资金503.65亿元,其中5月为年内最低。

而在今年3、4月,资本市场分别共有40、27家公司完成首发上市,分别募集资金611.47亿元、625.75亿元。

截至6月30日,44家投行IPO承销保荐项目共147个,同比减少120个,项目数量下降44.94%。IPO承销保荐收入共122.59亿元,与去年同期持平。实际募资金额2444亿元,较上年同期增加24.82%。

投行业务竞争暗流涌动,除了体现在保荐承销收入和市场占有率的此消彼涨上,也呈现于各家券商保代数量的波动变化上。截至6月30日,证券业共计7486名保代,较年初(1月1日)增加90名。

中信、中信建投继续领跑,还有几家券商呈“黑马”之势

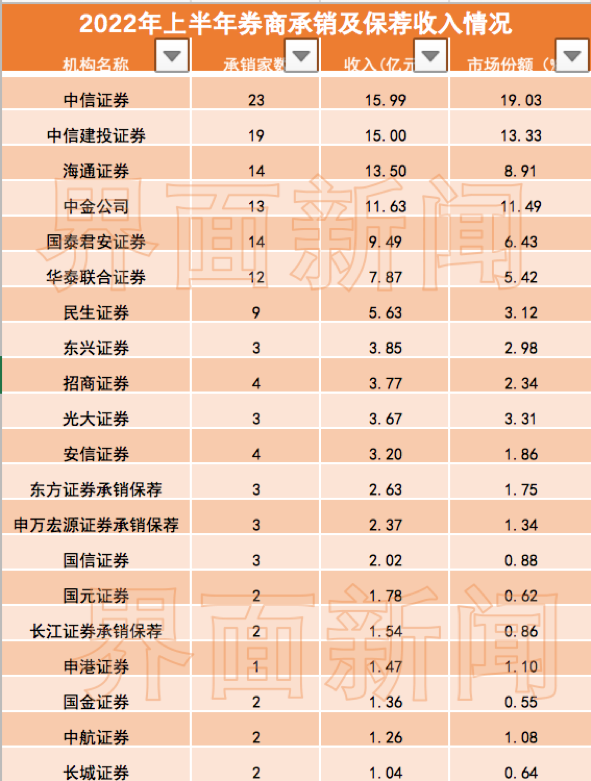

截至6月30日,从单家券商来看,中信证券凭借15.99亿元的承销保荐收入位居头把交椅;中信建投证券以15亿元紧随其后,第三至第十名分别是海通证券、中金公司、国泰君安证券、华泰联合证券、民生证券、东兴证券、招商证券和光大证券,2022年上半年IPO承销及保荐收入分别为13.50亿元、11.63亿元、9.49亿元、7.87亿元、5.63亿元、3.85亿元、3.77亿元、3.67亿元。

从数据来看,券业承销保荐业务收入“二八分化”现象仍然存在,前十大投行市场份额占比接近八成,收入集中度较上年进一步提升。

数据显示,截至6月30日,年内承销保荐收入排名前五的券商包揽了这一业务收入总额的59.20%,排名前十券商包揽了这一收入的76.37%。

中信证券、中信建投证券、海通证券三家券商承销保荐收入之和便占到了全市场总额的四成。相比之下,2021年同期,券商IPO承销保荐费收入前五名之和占市场总额的37.31%;前十名承销保荐收入占市场总额的57.35%。

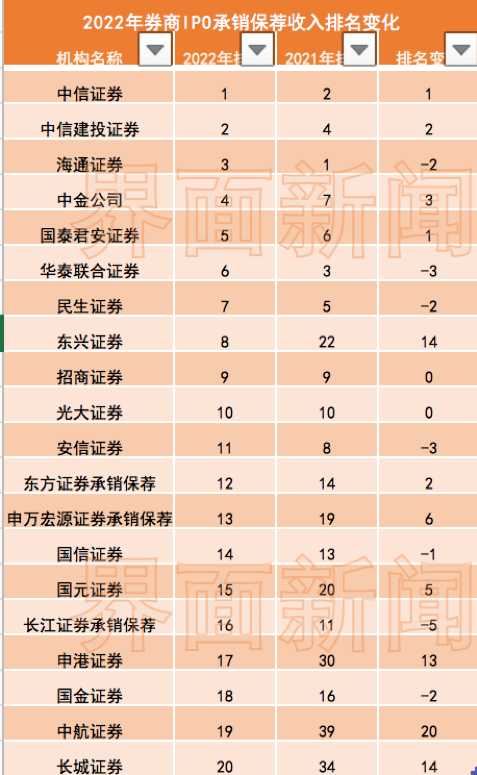

界面新闻记者梳理发现,一些券商IPO承销保荐收入排名出现较大变化。例如东兴证券2021年同期IPO承销保荐收入仅有1.42亿元,排名第二十二位;2022年内公司这一业务收入猛增至3.85亿元,排名迅速跃升至第八位。在排名变化幅度较大的券商中,还有申港证券2022年IPO承销保荐收入一跃13位至第十七名,长城证券上升14位至第二十名。

而前两年的投行“黑马”则业务增长乏力,国金证券IPO承销保荐收入下降两位至第十八名,兴业证券下跌16位排在第二十八名,国信证券下跌1位排在第十四名。长江证券承销保荐2021年IPO承销保荐收入位居第十一位,2022年则跌至第十六位,安信证券下滑3位跌出前十。

值得注意的是,中信证券、中信建投证券连续三年IPO承销保荐收入都位居前五,业务能力相当稳定。

2020和2021年是投行大年,注册制、再融资新规等政策红利带来了巨大机会,头部券商无疑是这次机会的最大受益者,整体来看,中小券商的生存空间正在被压缩。

兴业证券非银分析师许盈盈认为,近几年股权融资集中度的大幅提升是投行收入集中度提升的主要原因。就国内市场而言,竞争格局尚未稳定,头部券商展示了一定的竞争力,但定价权并不高。当前国内股权融资市场集中度有提升趋势,也有提升空间,未来头部券商将展开角逐,而非头部券商在这一领域的业务空间将受到进一步挤压。

上半年保代队伍整体继续扩员,光大、平安等流失明显

投行业务竞争的暗流涌动,除了体现在保荐承销收入和市场占有率的此消彼涨上,也呈现于各家券商保代数量的波动变化上。截至6月30日,证券业共计7425名保代,较年初(1月1日)增加90名。

不过,界面新闻记者注意到,虽然保代整体人数在增加,但各家券商增减不一,其中,41家券商保代人数有所增加,50家券商保代人数减少。

整体来看,与年初相比,保代人数超过500名的券商增至2家,除中信证券年初的513名外,中信建投的保代由年初的486名,增至508名。排在第三位的是中金公司,保代较年初增加28名至447名。

此外,还有多家第一梯队投行保代人员减少,包括光大证券、平安证券、渤海证券等,较年初保代数量分别减少了22名、24名以及11名,同比分别减少12.64%、22.64%和32.35%。

值得注意的是,在保代人才流失最严重的券商中,中天国富首当其冲。保代数量由年初的95名减少至当前的65名,流失30名,成为今年以来保代人数减少最多的券商。

界面新闻梳理发现,在投行减员程度较大的券商中,今年也均遭受不同程度的“打击”。

例如,中天国富证券年初IPO屡战屡败。公开数据显示,创业板注册制改革以来截至2022年3月底,中天国富共申报了十单创业板项目,除了有两例成功实现注册上市外和尚有两例依然处于问询阶段外,其余6例皆已折戟,其中包括鼎鼎大名的九州风神、宁夏沃福、鑫甬生物等。

此外,去年末招商证券被上交所点名,两名保荐代表人“未勤勉尽责”。今年4月份,由其保荐的江苏大丰农村商业银行未能顺利过会。

回到投行业务增员的券商身上,整体看,中信证券、中信建投以及中金公司等券商不仅项目多,且通过率高,今年来已保荐成功(含联席)的IPO项目分别为18.5单,11.5单,9.5单,过会率均为100%。

评论