文|佰态

疫情之下,健身场景也被推上风口。

由于疫情的反复,很多人无法保证前往健身房运动的频率,在这样的情况下,居家健身悄然走红。打开小红书搜索智能健身镜,1万+条笔记逐一展现,在其中也涌现了多个品牌,FITURE、亿健、咕咚、乐刻、小米、华为、科大讯飞、海尔……

健身镜的“百团大战”已经打响。资本也盯上了这一领域,近年来多个健身镜品牌获得数千万元融资。

健身镜上演百团大战

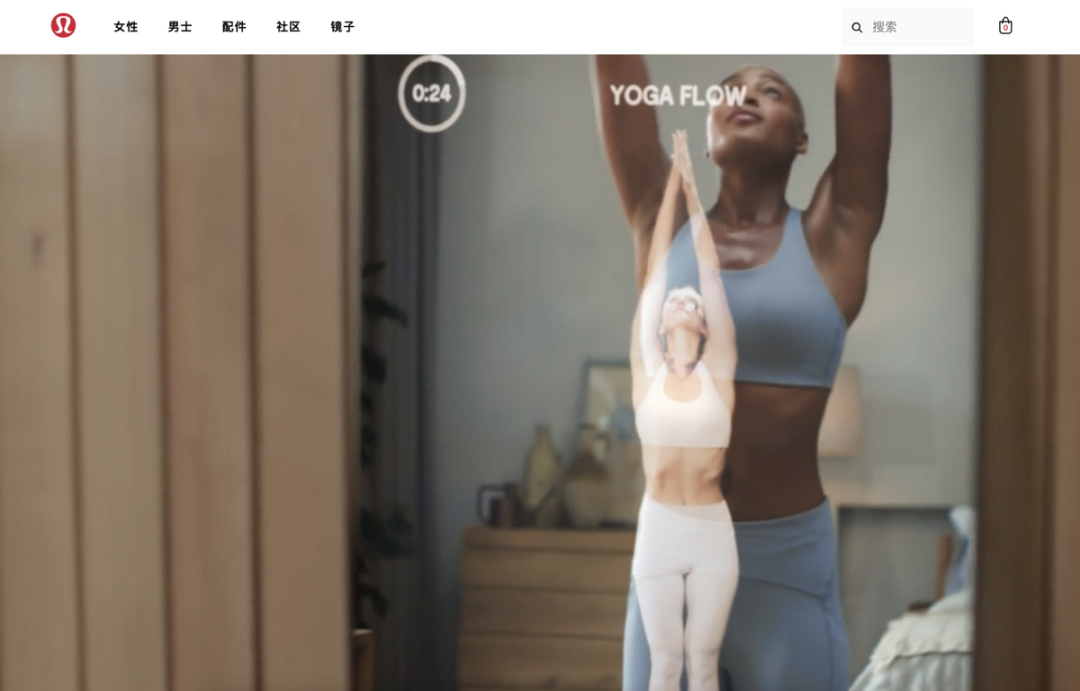

根据多家智能健身镜的官方介绍,智能健身是一种集硬件和软件内容服务于一身的新型健身产品。关机状态下,它与一面普通的穿衣镜并无区别。开机后,镜面上会出现一个AI虚拟教练。当你跟着虚拟教练进行健身、跳舞或跑步等运动时,不仅可以通过镜中自己与教练的影像同步对比动作,系统自带的AI摄像头还能捕捉用户的动作,智能纠正,可以起到AI健身教练的作用。

2018年,智能健身镜市场开始兴起,但彼时用户更愿意在线下进行专业健身训练。2020年10月,FITURE发布首款健身镜产品,在疫情肆虐的时间中,用户开始看到智能健身镜的价值所在;2021年5月,在疫情催化以及政策扶持体育健身产业消费驱动下,咕咚、乐刻运动、亿健相继入局市场并发布健身镜产品。至此,健身镜的风口开始涌入跟更多的玩家。

为什么智能健身镜会受到追捧?最大的原因或许在于市场需求空间较大。

今年3月发布的《2020中国健身行业数据报告》显示,2020年中国健身人口增长至7029万,健身人口渗透率为5.02% ,同比增长3.19%,随着人工智能和物联网技术的融合发展,智能健身产品正在成为健身产业新的风口。“智能健身镜赛道太热闹,做APP的、做镜子的、做屏幕的都在涌入。如果品牌本身没有用户基础,在硬件和市场需求没有绝对优势的情况下,想要迅速推广热卖是很难的。”国内一位智能运动可穿戴设备的从业者曾表示。

此外,各路人马杀进健身镜赛道的另一原因在于资本的追捧。据天眼查数据显示,目前该领域有10家企业产生了超20起融资,融资金额从数百万到数亿人民币不等。在海外,Mirror、Tonal和Tempo三家智能健身镜品牌强力吸金。2020年7月,瑜伽服装品牌lululemon出资5亿美元收购Mirror;Tonal在E轮融资2.5亿美元,估值16亿美元;Tempo在C轮融资2.2亿美元。

从商业模式上来说,健身镜的盈利模式和其他健身智能硬件是一样的:除了硬件的销售收入,公司更看重硬件带来的流量,以此获得内容付费的收入,这似乎也是资本市场看好健身镜的原因。

据相关报告显示,智能健身镜市场有望在5年的时间实现172%的增长,与此同时,整个智能健身镜市场也将接近千亿的规模。

价格数千至上万,用户买来了什么?

与资本市场的火热形成对比的是,消费市场的相对冷静。从各大电商平台销售数据来看,智能健身镜在消费端的反馈绝没有想象中的好。

FITURE的健身魔镜在淘宝的月销量基本在500件左右,在京东则累积了1000余条评价。在2021年618期间,FITURE推出了魔镜旗舰款,在薇娅直播间的售价仅为3199元。根据官方数据,FITURE成为了今年618期间的智能健身镜销量冠军,同时成为运动户外品类的电商带货TOP3品牌。

但问题的关键在于,高昂的售价下,健身镜究竟是不是伪需求?

先来看看健身镜瞄准的用户群体,到底是谁在购买数千元的健身镜?有健身需求又有一定消费能力的轻资产阶级正在成为消费主力。这一类用户普遍对健身有需求,但又对于健身环境要求并不高,没有很多的时间精力和重资产去健身房进行训练。因此对于这一类有健身轻需求的入门玩家而言,健身镜的意义在于方便,解决了用户“无需出门、免费健身教练”的需求。

而从知乎、小红书等平台的用户评价不难看出,更高频的健身高级玩家们对健身镜的态度仍然处于观望状态。一位用户在小红书表示,对于资深玩家而言健身镜的功能过于“鸡肋”,经常练瑜伽的人对动作基本都已经很熟悉了,做瑜伽的时候更看重的是肌肉的感知力,这些更细微的调整问题,单纯靠镜子很难帮助到自身。此外,也有已经购买了健身镜的用户反馈,与传统健身房相比,健身镜的AI教练并不能帮助用户自身培养运动习惯,相关动作的纠正也过于模糊,因此在购买后没多久便转手卖出。

此外,即使长期使用健身镜的用户,也提到了部分健身镜目前难以解决的痛点,例如AI教练千篇一律的引导话术、没有新意的重复课程,以及无法个性化调整用户动作姿势的引导教学,这都是长期使用魔镜以来尚且难以与健身教练相媲美的使用痛点。

需要承认的是,健身镜的火爆,与疫情的催化息息相关,疫情使得居家健身成为了一种新时尚,也避免了传统健身房受疫情防控停业带来的健身的停滞,使得半专业的健身能够在居家场景落地。在FITURE发布魔镜时,由投资者表示,受疫情等多方面因素影响,国内健身领域出彩的创业企业并不多,而在为数不多的企业中,FITURE就是备受关注的一方。但当疫情逐渐得到控制,市场逐渐冷静,也许企业和资本市场都需要慎重思考,下一个能够说服消费者的亮点在哪里。

厂商:健身镜的衍生价值

这样来看,智能健身镜似乎处于一个尴尬的位置,那研发厂商在期待什么呢?

智能健身镜的衍生市场以及整体居家健身的未来。

对于他们而言,海外健身镜企业的先驱Mirror就是一个绝佳的案例。2020年6月,加拿大运动服饰品牌Lululemon以5亿美元价格收购Mirror,在收购完成后,Mirror已经被Lululemon安装在多个线下的门店内。据Lululemon公布的数据,仅在2020年,Mirror就创造了1.7亿美元收入。

对于国内健身镜厂商而言,健身镜卖的并不仅仅是镜子本身,还有健身镜屏幕背后的衍生内容。这些课程都是品牌方制作或购买的,用户需要每月支付一定的会员费来使用这些课程。从这个角度来看,在健身镜的硬件技术以及市场接受度大同小异的前提下,谁能将内容作为核心生产力,谁便能在市场中占据先机。根据官方数据,目前Keep自研课程已经超过1200套。FITURE目前上线的自制课程已超过1000节,官方透露今年内会达到课程每周上线100节的量级。

更为长远来看,在居家健身成为趋势的当下,健身镜也能够成为在线健身公司积累用户数据、提前布局线上课程内容和资产的先行布局,从而帮助在线健身公司搭建一个更为完善、更为丰富的在线居家运动健身体系,甚至赋予用户更多的社交属性以及互动属性。

据艾瑞咨询的分析报告,2025年中国智能健身赛道的市场规模将达到820亿元,其中智能健身镜的年出货量将有望实现超164%的复合增长。与此同时,全球智能健身设备的出货量在未来5年内将达到2000万台以上,市场规模接近500亿美元,而中国市场将占据1/3上下份额。

总体而言,居家健身和智能居家运动设备在机构和市场的前景广阔,但健身镜究竟是鸡肋还是创新产品还无法下定论。就目前的发展进度而言,健身镜更像是厂商的自嗨,和通过硬件布局推动内容课程销售的手段之一,课程单一、价格虚高、课程价格较高且死板都是目前的痛点。

当用户已经趋于冷静,可大量的厂商依然在争相挤进赛道,健身镜的未来发展,确实需要打个问号。

评论