文|懂财帝 唐潮

时隔11年后,方洪波又隐约听到了“美的正在瓦解开裂的响声”。

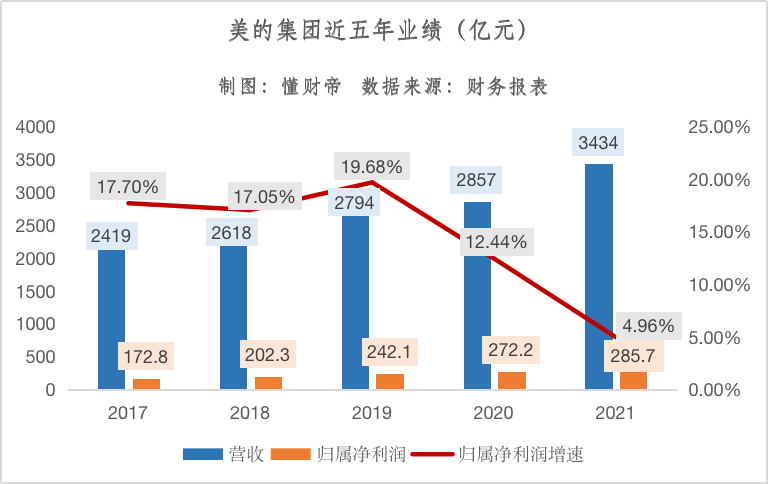

2021年,受地产红利消耗殆尽、居民消费意愿减弱等多重因素影响,美的营收为3434亿元,同比增长20.18%,归属净利润为285.7亿元,仅同比增长4.96%,为2013年以来的最低值。

毛利率被视为评价家电企业产品竞争力的重要财务指标。但去年,美的毛利率仅为22.48%,已连续第二年负增长,同样为近九年来最低值,并低于格力电器(24.28%)、海尔智家(31.23%)。

如果何享健还在掌舵美的,他或许会怒骂高管,“知道你们有多傻吗?加班加点,搞得鸡飞狗跳还没钱赚,你们是为啥?”

2022Q1,美的业绩略有回暖,实现营收909.4亿元,同比增长9.54%,归属净利润为71.78亿元,同比增长10.97%,毛利率为22.18%。

然而与同业相比,美的表现却稍显平庸。同时期,格力、海尔归属净利润增速分别为16.28%、15.12%,毛利率继续碾压美的。

资本市场最擅长“用脚投票”。截至7月1日A股收盘,尽管美的股价较6月初累计上涨了8.27%,但与最高点相比,其股价跌幅仍达到45.57%。

机构方面,据同花顺ifind统计数据,截至今年一季度末,美的机构持仓比例已下降至60.23%,环比下降3.47个百分点,重仓基金数量环比下降了15.51%。

方洪波是距离风暴眼最近的人,他坦言,“未来三年将会面临比较大的困难,是前所未有的寒冬”“美的正经历起伏,必须关停非核心业务,紧缩非核心品类,优化敏捷精简组织,抑制投资控制费用。”

从产品到业务、对外投资、组织架构,显然,为了应对凛冽的家电寒冬,方洪波正在筹划一场大刀阔斧的内部改革。

方洪波希望尽快率领4000亿市值的美的从“和平时期”转向“战时状态”。

但复盘近百年全球家电行业发展史,能够穿越多轮产业周期,实现大象起舞的巨头仅有寥寥数家。并且其中,暂时还未出现中国企业的身影。

美的能否成为特例?52岁的方洪波如履薄冰,再一次走到了人生的十字路口。

01 人事大清洗

方洪波喜好诗歌,大学时期就是诗社成员。即便在执掌美的后,他的书架上也仍然放着《散文》、《随笔》、《读书》等书籍。

熟悉方洪波的人都知道,他经常还会在演讲时引用充满诗意的歌词与诗句。

但就是这样一位充满文艺气息的书生,在浮沉商海中却是杀伐果断的狠人。

25年前,刚接手美的空调营销部门的方洪波随即开启人事大清洗。彼时,他以铁腕手段几乎全部辞退了原销售团队,其中包括部分与何享健有深厚关系的员工。

11年前,时任美的“储君”的方洪波第二次提刀,直接裁掉了7万多人,比当时美的总人数三分之一还多,管理人员也从2.5万人锐减到1.5万人。

2022年,已经成为美的集团董事长兼总裁的方洪波再次挥舞起了镰刀。

据媒体报道,今年以来,美的旗下五大事业群均在大幅裁员,预计整体裁员比例约为30%左右。

基于财务数据来看,美的此轮裁员早已有迹可循,其内部经营风险已然暗潮汹涌。

2020年,美的归属净利润增速从19.68%大幅下滑到了12.44%,2021年更是暴跌至4.96%。

同时期,美的毛利率也下降到了22.48%,已经低于十年前的水平。

与之形成鲜明对比的是,白电三巨头之一的海尔智家2021年归属净利润同比大幅增长了47.1%,毛利率甚至逆势增长了1.55个百分点。

一边是盈利能力持续承压,另一边却是不断高企的人力成本。

据公开资料,2017年,美的完成对工业机器人公司德国库卡的收购后,公司当年支付给职工的现金支出便飙升至224.41亿元,较2016年增长了近一倍。

与此同时,那一年,方洪波未能兑现此前承诺的目标——到2017年销售额做到2000亿元时,员工总数控制在10万人以内。

不过,大权在握的方洪波并未按下“刹车键”。因此到2021年,美的员工总数已膨胀至165799人,与上一轮裁员前的员工规模已经相差无几。

相比之下,格力与海尔智家明显较为谨慎,2021年,两家公司员工总数分别为81884人、104874人,较五年前分别增长1.03万人、3.03万人,远低于美的增幅。

历史就像车轮,冥冥之中,今时今刻恰如彼时彼刻,方洪波似乎又将美的带回到了十年前的危急时刻。

暴风雨正聚集在美的上空,一场大规模的裁员已然不可避免。

而有意思的是,美的创始人何享健此前曾说,“宁可放弃100万的利润,也不放弃一个对企业有用的人才。我们始终视员工为企业最宝贵的财富。”

如今来看,这段话颇有些戏剧意味。

不知道是被裁的美的员工不算人才和财富,还是方洪波无意中打碎了老板何享健烙的“大饼”。

02 “寻梦”高端化

如果企业没有梦想,那和咸鱼有什么区别?对于希望创造历史的方洪波而言,他注定不会满足于美的在低端市场当一条躺平的“咸鱼”。

因为在当前,转型高端化、个性化已经成为了中国家电行业的主流趋势。

据全国家用电器工业信息中心发布的统计数据,2021年,从洗衣机线下市场分价格段零售量份额变化来看,单价5500元以上的中高端产品份额已达到20%,单价7000元以上的中高端冰箱产品线下市场零售量份额已超过20%。

奥维云网研究数据显示,2021年1-11月,成熟家电品类的增长乏力,如空调零售额几乎没有增长,冰箱零售额仅增长8.6%。新兴品类则保持着高景气度,如干衣机零售额大幅增长了84.9%。

奥维云网还在报告中强调,国内低端家电市场趋于饱和,家电企业必须向高端化、个性化创新要增长,高端化、个性化创新就是正在发生的未来。

据悉,美的在2010年前后就曾洞察行业趋势,参考海尔旗下的高端品牌卡萨帝发布了冰箱高端品牌凡帝罗,但却一直“火不起来”。

对此,方洪波在美的2018经营管理年会上惋惜道,美的最大的遗憾是,面对消费升级大潮无所作为,错失高端市场。

美的亟需提升品牌力与产品毛利率,方洪波痛定思痛,于同年组建独立操盘团队,并推出定位于国内高端的AI科技家电品牌COLMO。

如今,四年已过,美的在高端化领域已经有所斩获。

据中金公司研报披露的数据,2019年至今,美的在高端空调零售市场的份额持续增长。其中,2021年6月,美的在8000元以上的高端空调柜机线下零售市场份额占比甚至略超格力。

不过,从整体业绩来看,美的在高端家电市场的存在感还是偏低。

2021年,美的COLMO品牌销售额超过40亿元,同比增长300%。而同时期,海尔卡萨帝品牌销售额为129亿元,是COLMO的三倍多。

产品毛利率方面,去年,格力空调毛利率最高,为31.23%,海尔空调毛利率为27.93%,而美的暖通空调产品毛利率仅为21.05%,依然未能摆脱中低端的标签。

除此之外,需要指出的是,美的在场景化、套系化转型方面依然处于滞后状态。

奥维云网认为,场景化、套系化产品可以提升整体客单价,避免消费者外流,帮助强弱品类之间的引流,最终放大品牌的共振效应。

张瑞敏先于方洪波入局,已率先推出场景品牌“三翼鸟”。去年,“三翼鸟”累计建成1317家场景门店,助力海尔高端成套销量同比增长了62%,市场份额占比提升了10.6个百分点,升至37%。

对比之下,美的目前的场景化、套系化转型战略仍然不明晰,尚未推出专门的子品牌来整合相关产品与服务。

家电行业的洪流奔涌激荡,方洪波固然不想躺平做“咸鱼”。但如今的现实是,他必须给已经步入中年的美的注入更多的“造梦”动能。

03 “无限游戏”

以史为鉴,可以知兴替。方洪波毕业于华东师大历史系,深谙此理。

有媒体曾报道,方洪波每天都在“刷新”自己,他会关注全世界主流媒体,收集大中型企业的文章,大量阅读,看看别人在做什么、为什么这样去做、别人的方法能不能在美的用。

2018年,美的成立50周年之际,方洪波终于找到了新的破局路径——all in产业互联网,将家电行业的“有限战争”变为“无限游戏”。

值得注意的是,这曾经是GE通用电气、西门子等海外龙头企业的打法。

以西门子为例。2006年起,西门子就持续聚焦数字化转型与To B业务。到2021年,西门子营业收入已达到623亿欧元,同比增长11.5%,净利润达到67亿欧元,同比增长59%。

其中,西门子旗下工业数字化业务营收为165亿欧元,占营收比为26%,调整后息税前利润率分别为20.4%,远高于其他业务板块。

方洪波意欲将美的塑造成为西门子式的全球化科技制造巨头。

他在近期的投资者交流会上明确表示,美的集团应对寒冬的策略是变革To C业务,重点转型To B业务,打造第二增长曲线。

美的2021年报显示,截至目前,公司已组建工业技术、楼宇科技、机器人与自动化及数字化创新四大ToB业务板块。

报告期内,上述四大业务营收分别为201亿元、197亿元、253亿元、83亿元,分别同比增长44%、55%、23%、51%。

内部孵化培育新增长极的同时,“资本高手”方洪波还联手何享健家族,悄然构造了庞大的美的系资本帝国。

据公开资料,2015年以来,美的在海外先后收购了德国库卡、日本东芝家电、意大利克莱沃、尤里卡、以色列高创、日本菱王电梯等多家公司,并将其合并入To B业务板块。

在国内,近三年,美的还相继将合康新能、万东医疗、科陆电子收入囊中,成为其实际控制人。

方洪波身处于产业与资本漩涡之中,希望提前帮助美的获得更多的游戏胜点。但这或许会事与愿违,因为收购的标的并不算特别优质。

以万东医疗、科陆电子为例,2021年两家公司归属于母公司股东的净利润分别为1.83亿元、亏损6.65亿元,分别同比下滑16.98%、438.11%。2022Q1,两家公司营收、净利润继续承压。

不过,合康新能、万东医疗、科陆电子的公司股价距离美的收购时却已上涨不少。

以发布公告的当日股价为基准,截至目前,三家公司股价分别已累计上涨了105.76%、120.88%、46.92%。美的在投资方面已经赚得盆满钵满。

但炒股终究不是美的集团的主业与未来航向。

因为,方洪波永远不会忘记千亿美元市值的GE轰然倒塌的那一刻。

曾经的全球市值“霸主”GE通用电气正是由于过度金融化,以及脱离和核心主业的频繁并购,最终跌落神坛,沦落到被分拆的命运。

方洪波大概率不会重蹈GE的覆辙。但在凛冽的家电寒冬之下,他想要推动美的重塑与新生,进而进化成为中国版西门子,也绝非易事。

《与时间竞争》一书中写道,时间是商业竞争的秘密武器。

历史系出身的方洪波敬畏时间,他也深知,自己与转型中的美的仍然需要经历时间的考验。

参考资料:

1 | 何加盐,《文艺青年方洪波|书生从商的巅峰》

2 | 中金公司,何伟、韦一飞等,《美的、海尔进攻高端空调市场》

3 | 中金公司,何伟、汤亚玮等,《GE百年复盘,多元化楷模到分拆》

4 | 长江证券,管泉森、孙珊等,《致未来——工业技术拥抱时代》

5 | 浙商证券,马莉,《全球领先的家电龙头,B端打开新成长空间》

6 | 奥维云网,《“无增长的繁荣” | 2021年中国家电市场销售总结及2022年市场展望》

评论