文|未来迹FutureBeauty 刘颖

最近,福建爱美连锁总店长陈琼兰在福州连做了三场彩妆课堂,满堂彩和高客单让她收获成就感的同时,却又倍感压力。

在这轮联合当地服装连锁店开展的针对店员的化妆培训中,她有意要求这40多位学员带来了自己日常使用的彩妆产品,结果出奇的一致:这批20-40岁学员用的产品包含两类,一类是迪奥等国际大牌,但购买渠道参差不齐;另一类是线上销售的各种爆品。没有一个是她店里销售的彩妆产品。

这种现象也反映在销售上,彩妆作为爱美的强势品类,业绩占比从巅峰时期的45%下降到至今不足30%,“彩妆销售下滑非常明显,上半年就靠底妆撑着”,陈琼兰说。

爱美尚且如此,全国大多数门店的情况更不容乐观。

根据《未来迹FutureBeauty》近日对十省开展的抽样调查,一直以来作为彰显门店时尚感的“门脸”彩妆正在明显“掉队”。部分店铺原本超20%的销售占比直线下滑到不足10个点,甚至不如一些洗护家清产品;一些能勉强维持在15-20个点的门店也苦于经营模式陈旧,增长颇为乏力。

在不断下滑的表象背后,彩妆在专营店渠道究竟正在经历什么?还有崛起的机会吗?

“妥协”还是“精进”,一念之间

在追求“体验”风潮、以功效类产品打造皮肤管理项目的门店中,彩妆在门店中的地位正逐步降低,陈列被缩减。

由于占比不到10个点,江苏红联洗化总经理王汉涛年初下定决心撤掉了所有的彩妆形象背柜,将多种彩妆品牌的畅销爆品整合进了自制的集合柜。

“投入长,产出少,不如一个爆品SKU一月卖出几十万来得划算。”王汉涛直言,如今客流本就在下滑,原本合作的七八个彩妆品牌又在线上乱价,在他做生意的县城,想买彩妆的消费者陆续到网上下单了,店里彩妆的销售难以支撑,坪效很低。眼看着这个“短板难补”,他决定“不管了,活下来更重要”。

和王汉涛一样,原本彩妆在门店中的整体销售占比就不高的门店,这几年几乎“顺势躺平”,整合彩妆区用集合柜和开架区云集畅销款,开架销售成了一种潮流。

而一些彩妆销售占比更大的门店,则迎来了更为激烈的变革。

“口罩之下,顾客化妆需求下降,线下体验减少,彩妆品牌销量自然下跌。”曾因运作彩妆而闻名业界的山东恒美连锁总经理孙锡财表示,消费信心的下降对彩妆消费影响极大。原本彩妆在他的系统中销售占比过半,现在大约只剩20%了。在疫情和市场现状的逼迫下,门店整体产品结构最近三年进行了巨大的调整,包括团队。原本超过50人的彩妆师团队也已经解散了,服务老顾客成了当前主要日常。

不过,《未来迹FutureBeauty》也注意到,仍有大量的化妆品门店选择持续推彩妆,并且希望能做得更好。

湖南美递连锁总经理李献忠就表示,彩妆在该系统中占比仍有20%,虽然下滑,但他从未放弃培训和动销设计。“作为化妆品店的主营品类,不能丢,一定要努力干好这个事!”

在湖北宜昌的风采名妆店内,彩妆的占比还保留有20%,不仅有专柜,还找代理商合作了一些小彩类产品,以求产品线的丰富。“我们一直很重视彩妆品类,除了满足消费者的化妆需求,对门店引流和吸引新客还是有一定帮助的。”总经理贵振介绍说,今年底妆和大牌口红卖的都不错,只是价格战比较激烈,一般要打到7折。

“彩妆不可以丢,门店的时尚度会下降,好好做的话份额本身也不小。”十堰女友化妆总经理王健康态度更为坚决。

分水岭来临,线下能否靠“温度”翻盘?

尽管因为疫情,线下门店的彩妆销售受到了意想不到的影响。但从品类大盘看,2022年或将是彩妆市场的关键分水岭,彩妆市场整体正迎来更大变革。

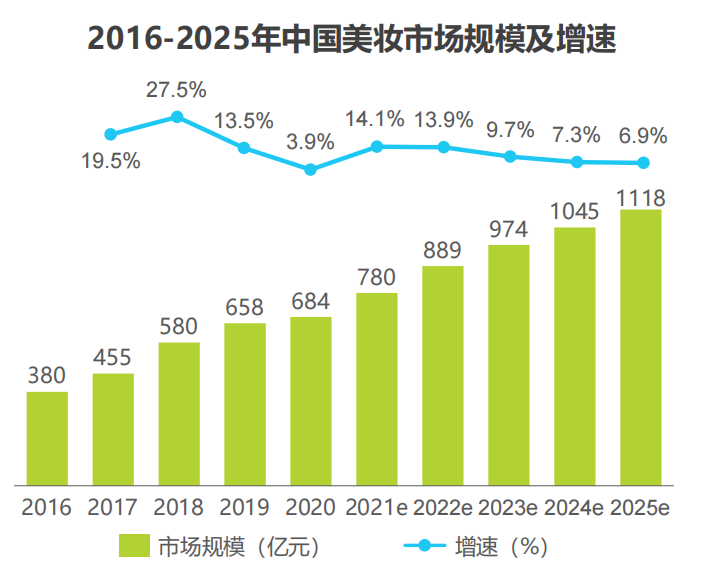

据艾瑞咨询今年3月发布的《中国美妆护肤品行业投资研究报告》,2020年中国的彩妆市场规模已达689亿元,至2025年市场规模将达到1118亿元。从绝对增长量来说,未来三年,中国彩妆市场有预计229亿元的增量。仍然是仅次于护肤品的第二大市场。

但值得注意的是,随着彩妆普及度的上升,人口红利的逐渐退却,主力消费人数增长放缓,预计市场整体增速将在2022年后逐渐趋缓。

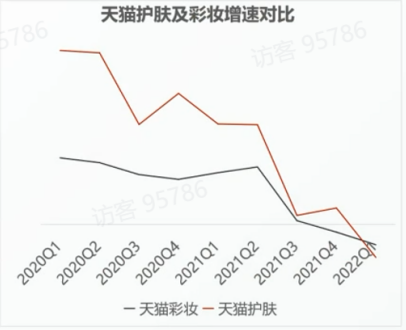

这一点,发迹于线上的完美日记感受最为强烈。不久前的媒体沟通会上,逸仙电商董事长黄锦峰引用了近两年天猫护肤和彩妆增速的对比曲线,印证彩妆市场增长整体趋缓的趋势。

“如果说国际品牌完成了对口红的市场教育,那新锐国货这几年也完成了对眼影、腮红的市场教育。”一位新型美妆集合店创始人告诉《未来迹FutureBeauty》,相对于过去消费者正从完全不懂彩妆不会化妆,到开始有了更多的认知。

“消费者认知的逐步成熟,市场增速的放缓,意味着彩妆品牌跑马圈地的草莽时代彻底结束了,必然会迎来更激烈的竞争。这会导致市场整体向这样几个方向发展:第一,面向消费者的市场教育会往更多的细分品类渗透;第二,在消费者普及度高的品类,如口红、眼影等市场,会进入综合能力的全面比拼,研发、生产、服务、渠道等各方面优秀的品牌,才能扩大市场份额。”某知名彩妆品牌总经理分析说。

事实上,这样的趋势已经在市场销售中有了体现。

有店主表示,从刚刚店里组织完的618大促可见,相对于多数彩妆品牌的五折优惠,消费者宁愿选择折扣更高的知名品牌。原本店里有一款靠BA主推的品质不错的白牌粉饼,现在已经卖不动了。

一个更大的压力则来自国际大品牌的不断“下沉”。有操盘手发出灵魂拷问:迪奥、雅诗兰黛这些国际大牌的口红做活动都可以卖到200元左右,那谁还愿意买BA推荐的100多元的非知名品牌?

在这样的市场转折点,也有很多店主认为,对于线下实体零售店来说“服务”的价值或许能进一步放大。

孙锡财认为,彩妆像理发店一样,线下有温度的服务价值让这个品类依然有机会。

贵振也把风采名妆彩妆运营的成功经验归结到了“人”。“我们团队成员都比较资深稳定,她们不仅专业而且热爱这个行业,内部培训和厂家的培训都比较到位。”在他看来,事在人为,虽然当前消费者的化妆水平提高了,但是从品牌端到零售端深度做好服务和推广,彩妆一定大有机会。

十堰女友王健康的做法是,加强店员的动手服务能力,免费为到店顾客化全脸淡妆,这除了增加购买护肤品的消费者体验,还有助于彩妆的连带销售。

“其实对于现在一些很热衷做体验项目的门店来说,彩妆的销售场景仍然是存在的,我在日本考察市场的时候就发现,像澳尔滨这样品牌,在日本很注重体验。接待消费者的时候,一定会想办法让消费者上脸试用,这样就必须先把消费者的妆容卸掉,然后体验,体验完之后,还得给消费者重新化妆。这个过程,也可以是彩妆销售的一个有效场景,是有温度的服务和体验结合的场景。”上述彩妆品牌总经理说。

CS渠道彩妆“新血”难引,卡姿兰之下,品牌断层

掣肘CS门店彩妆品类发展的,除了市场大环境和店主的心态,还有品牌供应。

从《未来迹FutureBeauty》调查十省情况看,卡姿兰依然是CS门店进驻最多且销量领先的彩妆品牌。十堰女友化妆总经理王健康表示,卡姿兰卖了10多年,因为品牌力和高品质沉淀了不少品牌忠实顾客,在他十个店中一年可实现100万元的销售额。

江苏万色连锁总经理陈松柏也指出,彩妆在该系统的占比一直没有低于20%,并且也以卡姿兰等国货彩妆的销售为主。

但值得注意的是,从品牌供应的角度,除了卡姿兰相对网点多一些被门店公认为“国货第一”之外,卡姿兰之下各个品牌呈现“一盘散沙”的状态。尤其是最近几年,或因为市场原因,或因为企业自身原因,部分国产彩妆品牌出现了比较大的市场波动。

雅诗兰黛、迪奥等国际名品在门店的热度也在逐步降温。伴随着监管趋严,越来越多的店主开始担心货源带来的潜在风险,生怕“踩雷”。有人总结说,“合法的挣不到钱,灰色地带的货不敢卖”。

不仅如此,针对当前新锐彩妆品牌的线下布局潮,有店主也指出,在彩妆的消费上,CS和线上是完全不同的生态,线上胜在性价比,但线下要动手上妆,需要效果好的产品。从他合作的新锐国货看,业绩表现一直平平。“海里的鱼,想在河里活下来,要进化!”

“国际品牌别看销量大,但很可能说没就没,本身按照CS门店的形象和定位,对这些国际品牌的品牌调性是有伤害的,现在只能说为了销量,大家都在苟且,但迟早要回归正常。在卡姿兰之外,CS渠道一定还会需要几个好的彩妆品牌,现在是一个空档。”上述彩妆品牌总经理总结。

这个空档其实很多品牌都已经看到了,一部分护肤品牌甚至尝试跨界“打劫”,但基本上都没有成功。

将店开在江西县城的靓人化妆品老板宋琼常年卖卡姿兰、巧迪尚惠和极密三个品牌。他告诉《未来迹FutureBeauty》,去年主动撤了一个国产护肤品牌出的彩妆品牌,在他看来,护肤品延伸做彩妆在顾客中认知度很低,除了底妆和隔离,色彩类产品都卖得很糟糕,主要还是“基因”的问题。

《未来迹FutureBeauty》在调研中也发现,CS渠道也有一些彩妆品牌这几年市场份额在默默地扩大,且渠道口碑不错。但整体上来说,还没成“气候”。

于是一个诡异的局面出现了,一方面是“货”满天飞,打“骨折”也卖不出去,而另一方面门店似乎仍然对“货”如饥似渴。

在福建爱美,具备熟练化妆技巧的资深店员居多,但是陈琼兰依然觉得日常比较缺货品,遇到好的彩妆“新血”是可遇不可求。

“我一直苦于找不到一款合适的眼影。”陈琼兰说,相对于唇部产品,眼影类产品升级太慢了,她现在做美课用的还是去年的眼影盘。

江西吉安雪影连锁总经理罗继敏接受《未来迹Future Beauty》采访时也介绍,受疫情影响,彩妆类消费尤其是唇妆类受到一定影响,基本上底妆可以占到门店彩妆销售的50%以上。但他也坦言,曾经营过多个彩妆品牌,但经常出现的断货问题让他苦不堪言,只能一再压缩彩妆的陈列和条码。

特殊时期的定力大考,“病”根子还是产品

“无论市场如何竞争,作为目标品类的彩妆在实体零售门店中占比10%-20%是正常的,也是必要的。因为消费者是有需求的。我们注意到从2017年开始,在三八、情人节等重要节日,口红的销量是超过玫瑰的。这说明口红正在代替玫瑰,成为重要的社交货币。”吉艾 · 知妆优普总经理谢谦告诉《未来迹FutureBeauty》。

在谢谦看来,市场需求在增长但化妆品门店却抓不住,疫情影响只是表面现象,店主不愿意推也不是关键,核心原因还在于门店手里现在的这盘“货”出了问题,不能抓住消费者的心。

“这大概是最近几年,所有品牌的一场劫数。中国护肤品品牌正在逐步完成产品的升级,从之前用公模、跟风炒概念,逐步升级到有自己独特的科研成分做功效支撑,沉淀出品牌的独特性,最近几年护肤品品牌凡是完成了这种产品升级的,就活得不错,比如珀莱雅、薇诺娜、福瑞达这些企业和品牌。但彩妆企业,这一轮产品升级好像还没摸到门路。”上述彩妆品牌总经理点评认为。

对此,谢谦举例说,2016年到2017年素颜霜在市场上大火,引发了彩妆企业的跟风,但结果却是没有一个品牌能在市场上留下,个别品牌甚至因为重仓素颜霜而从此一蹶不振。根本原因就在于,素颜霜产品的开发,没有从消费者的实际需求出发,产品本身不能更好地解决消费者的问题,试图通过炒概念收消费者的“智商税”,注定要崩塌。

彩妆品牌近几年在新品开发方面的问题也让店主们颇为头疼。

比如,这两年唇妆没那么好卖了,但是有的品牌却不断推新品,店员刚熟悉了一波就要重新认识新品,原来老品卖得好的色号也供不上了,缺乏沉淀。对此,王健康也认同,在注重体验的终端,彩妆品牌应该更注重沉淀,培养有生命力的大单品,而不是不断上新试图收割渠道现金流。

“当下实体零售渠道彩妆市场面临了一些困难,零售店、代理商和品牌之间,难免会互相埋怨和产生不同的声音。但是,当线上流量卷到尽头,具有线上线下‘两栖’能力的品牌就会吃到新的红利。”上述彩妆品牌总经理认为。

这时候,最考验企业的定力,随波逐流就会转瞬即逝,如果坚持在一个地方做积累,随着时间的沉淀就会带来额外的收益,注定会脱颖而出。沧海横流,方显英雄本色。

无论是彩妆品牌还是化妆品门店本身,当前都处于一个急速变革的关键时期。正如一位品牌创始人所说,互相比惨和吐槽已经没有意义了,此刻正是品牌和门店一起携手共同面对经济周期的时候,行业要回归本质,寻找一些不变的东西。最终无论工商企业,都要重新审视自己,明确自己在行业生态和整体市场中的核心价值,才能一起走得更远!

评论