记者 |

尽管光伏下游需求强度空前,但是上游的硅料企业依旧分走了“最大蛋糕”,占据光伏产业链利润空间近六成。

上游“竭泽而渔”,下游怨声载道。

7月初,有这样一则消息甚嚣尘上:因抗议硅片涨价,包括隆基绿能(601012.SH)、协鑫科技(03800.HK)、晶澳科技(002459.SZ)等巨头“全线停(产)”或“有计划下调开工率”。对此,隆基绿能、晶澳科技接受媒体采访表示,公司目前正常生产经营,并无下调开工率的计划。

不过,多位业内人士认为,上述消息并非空穴来风。目前组件价格高达2.1元/瓦左右,已超过国内下游投资企业所能承受的价格极限。在此背景下,6月国内光伏组件招标量明显下降,光伏产业链的博弈愈演愈烈。

硅料企业“大赚特赚”

就在7月4日晚,通威股份(600438.SH)发布了2022年半年报业绩预增公告,公司归母净利润预计120亿元-125亿元,同比增长304.62%-321.48%;扣非归母净利润预计120亿元-125亿元,同比增长300.73%-317.42%。

通威股份表示业绩增长的原因就是“高纯晶硅业务受益于下游需求的增长,叠加新产能的顺利释放,实现量利大幅增长;电池片业务满产满销,出货量同比增长,大尺寸产品占比提升,盈利能力同比显著修复;农牧和食品板块持续贯彻质量方针,实现量利双增。”

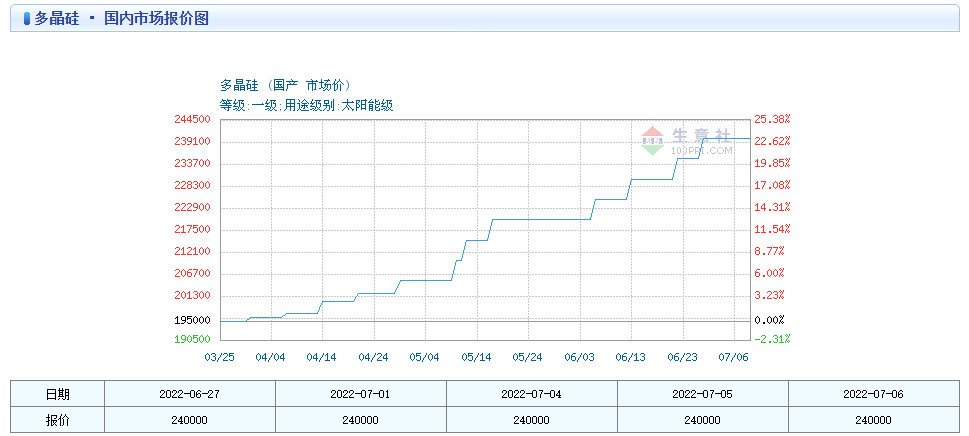

7月6日,中国有色金属工业协会硅业分会公布最新多晶硅价格。本周国内单晶复投料价格区间在28.8万-30万元/吨,成交均价为29.16万元/吨,周环比涨幅为1.85%;单晶致密料价格区间在28.6万-29.8万元/吨,成交均价为28.96万元/吨,周环比涨幅为1.9%。

硅料出乎意料的持续涨价背后,光伏产业链的博弈愈演愈烈。

“硅料占据了行业60%以上利润,下游处于亏损边缘。”兴储世纪总裁助理刘继茂接受界面新闻采访表示,上游龙头企业相对集中,硅料和硅片互相配合,控制行业利润,中下游分成两种,一是垂直一体化企业,上下游可以互补,涨价影响不大,只做一个环节的公司只能用停产来表达。

北京特亿阳光新能源总裁祁海珅告诉界面新闻,“大厂都有长协,硅料价格上涨对他们影响不大。受影响的主要是下游中小厂。”

据中信建投证券7月3日发布的研报认为,当下确实发生了停产情况,主要源于硅料生产安全事故影响,导致硅料短期供给减少,硅料、硅片价格继续提升,小组件厂因为无法承担涨价压力停产,但一体化组件龙头本身供应链较为完善,生产经营情况持续提升,过去两年产业链价格大幅度波动正是如此演绎——大厂出货量持续提升,小厂失去了成长性,当下只是这种情况的延续。

上述研报提及,2021年5月底,光伏行业就因为硅料价格短期上涨太快,选择停产。2021年2-6月硅料价格不断上涨,以及四季度硅料价格大幅提升至26万元/吨以上时,组件环节排产均出现了环比回落的情况。

据界面新闻此前报道,当组件价格低于1.95元/W时,下游央国企主营大型电站的光伏项目的内部收益率能保持在6%以上。最低6%的内部收益率也是下游企业能够接受的临界点。这意味着,1.95元/W的组件价格几乎是国内下游投资企业能承受的价格极限。

然而,随着6月底隆基绿能大幅上调单晶硅片价格后,7月1日晚间,通威也上调电池片价格5-7分/W,直接导致了组件成本的上涨。“组件成本涨到2.1元/瓦左右,甚至更高一些。但是海外客户能接受高价格,国内的分布式电站也可以接受,集中式光伏电站要根据具体项目一事一议了。”祁海珅称。

与此同时,6月份国内的组件招标量也降至年内最低。6月份,仅两家企业开展加大规模组件招标,包括:广州发展2100MW单晶硅组件集采、广东能源地面电站400MW组件采购,其余企业均为零散的分布式项目组件招标。

硅料涨价潮何时休?

硅料价格创新高,相关概念股股价也水涨船高。7月5日,通威股份、协鑫科技、大全能源(688303.SH)、新特能源(01799.HK)均触及股价高点。

其中,通威股份盘中触及67.86元/股,为其股价历史新高。协鑫科技走出近十年的股价高点,新特能源、大全能源均走出其年内股价新高。这四家公司多晶硅产能,分别排名国内前四。

有光伏行业业内人士认为,7月份属于光伏产业长单集中签订期,受国内外光伏装机需求旺盛影响,现阶段硅料供给仍处于紧平衡状态。“但三季度硅料价格趋势性下行将成为必然要求。”

光伏上下游企业签订长单被认为是规避原材料涨价的主要方式。仅在今年上半年,通威股份公布的多晶硅产品销售协议总额合计达2037亿元(2021年度上市公司总营收为634.91亿元),买家包含双良节能(600481.SH)孙公司等。

“大家都知道第四季度,硅料很可能不缺货了。”祁海坤认为,上述公司签订如此巨额长单的原因,或是公司在“吸引眼球”。

从市场方面来看,随着国内630抢装的完成,预期未来一个月内,组件价格将出现回落,最终稳定在1.85-1.9元/W之间。

中信建投证券上述研报也认为,今年Q4硅料产能即将释放是与去年最大的不同,届时硅料供给将更为丰富,虽然目前尚难对行业价格做出准确预测,但可以确定的是至少会出现在稳定的价格下成交量放大的局面。

在硅料及相关产品领域光伏企业可谓是斥千亿巨资投入其中。根据界面新闻不完全统计,自2021年以来已有通威股份、保利协鑫能源等11家公司预计投入超1915亿元,其中市值第二的大全能源宣布投入硅料的金额预计就近580亿元,其次依次是合盛硅业(603260.SH)、 东方日升、新特能源宣布的投资规模预计近260亿元、190亿元和180亿元。

评论